Mundo Agrario, abril - julio 2025, vol. 26, núm. 61, e271. ISSN 1515-5994

Mundo Agrario, abril - julio 2025, vol. 26, núm. 61, e271. ISSN 1515-5994Universidad Nacional de La Plata

Facultad de Humanidades y Ciencias de la Educación

IdIHCS (UNLP-CONICET)

Centro de Historia Argentina y Americana

Mundo Agrario, abril - julio 2025, vol. 26, núm. 61, e271. ISSN 1515-5994Dosier: "Estado, políticas públicas y extensión rural en clave de género"

Políticas de financiamiento productivo para las mujeres rurales en Ecuador: análisis desde sus actores

Milushka Elizabeth Proaño Torres

Víctor Julio Jácome Calvache

Wendy Pilar Romero Noboa

Milushka Elizabeth Proaño Torres

Víctor Julio Jácome Calvache

Wendy Pilar Romero Noboa

Resumen: Este artículo analiza la política de financiamiento productivo dirigida a las mujeres rurales e impulsada por el gobierno ecuatoriano en los años 2020-2021; en específico, el producto financiero denominado “Súper Mujer Rural”, mismo que fue ofertado por la banca pública. La información se obtuvo mediante una metodología cualitativa de corte etnográfico y del análisis de la documentación generada por instituciones estatales. Este trabajo se centró en las experiencias de un grupo de mujeres radicadas en la provincia amazónica de Sucumbíos; de esta manera, se evidenció que algunas mujeres rurales aprovecharon esta oportunidad, pero enfrentaron dificultades durante el proceso de calificación y acceso al crédito. Por medio de sus relatos, por un lado, se puntualizó la contribución que tuvo dicho crédito en el fortalecimiento productivo de sus emprendimientos y unidades domésticas; por otro lado, se concluyó que este financiamiento no permite superar las problemáticas estructurales que las mujeres rurales enfrentan.

Palabras clave: Banca pública, Finanzas solidarias, Inclusión financiera, Mujeres rurales, Política pública.

Productive financing policies for rural women in Ecuador: a stakeholders analysis

Abstract: This article analyzes the productive financing policy (2020-2021) addressed to rural women and promoted by the Ecuadorian government through public banking. Within this field, a financial product called “Súper Mujer Rural” is examined. The information was obtained through a qualitative-ethnographic methodology and by means of the analysis of the documents provided by the state institutions responsible for its implementation. This work focused on the experiences of a group of women living in Sucumbíos, in Ecuador Amazon region. Some rural women took advantage of this opportunity, but they faced difficulties during the qualification and access to credit process. On one hand, women highlighted the contribution that this credit had on the productive strengthening of their enterprises and household units. On the other hand, it is concluded that this type of financing does not allow to overcome the structural problems faced by rural women.

Keywords: Financial inclusion, Public banking, Public policy, Rural women, Solidarity finance.

Introducción

En América Latina, al igual que en otras partes del mundo, un alto porcentaje de mujeres no posee las mismas oportunidades que los hombres, y Ecuador no es ajeno a esta realidad. Aunque existen leyes y políticas destinadas a reducir las disparidades, en la práctica la situación es distinta.1 Esto se debe, entre otros factores, al sistema patriarcal imperante, que ha fomentado relaciones de subordinación para las mujeres, asignado roles específicos a lo masculino y femenino. En concreto, las actividades productivas se asocian con lo masculino, mientras que las actividades del hogar se vinculan con lo femenino. Este esquema ha prevalecido históricamente, como reflejan los discursos de pensadores como Kant, Rousseau, Locke, Hegel, entre otros, quienes defendieron la supuesta superioridad masculina, y la incapacidad de las mujeres para ejercer sus derechos de propiedad o desempeñarse en la esfera pública (Romero, Nieves, Illicachi y Carrillo, 2022).

En las zonas rurales, a diferencia de las urbanas, las desigualdades se intensifican. El ejercicio de los derechos de las mujeres es más restringido, como lo evidencian problemáticas relacionadas con el acceso a la titularidad de la tierra, la disponibilidad de capital de trabajo, tiempo para la recreación, la seguridad social, y el acceso a la educación media y superior, entre otros. Por ejemplo, en Ecuador, las mujeres rurales amazónicas en 2016 presentaban niveles de pobreza del 35,49%, frente al 20,98% del promedio nacional y al 12,5% del sector urbano. En 2017, la tasa de analfabetismo fue del 7,7% en áreas urbanas, mientras que en las rurales alcanzó el 8,23%. Asimismo, solo el 22,41% de las mujeres a nivel nacional eran propietarias de unidades de producción agrícola, cifra que descendía al 11,85% en la región amazónica. Además, el acceso al crédito era limitado, con solo el 10% de las operaciones crediticias asignadas a mujeres rurales (Montalvo, 2019).

Por su parte, los roles de género asignados a las mujeres rurales suelen perpetuar diversas formas de violencia social, política, cultural y económica. La violencia económica, por ejemplo, ha supeditado a este grupo humano a las decisiones de sus cónyuges o de otros miembros masculinos de la familia. Del mismo modo, se ha minimizado el papel que desempeñan en el cuidado de sus familias, la protección de los recursos naturales, el cultivo de parcelas, el desarrollo local y la participación política. Aunque su contribución es fundamental para la sostenibilidad de sus hogares y comunidades, se ha valorado su aporte como un complemento para la economía familiar. Esto ha sido abordado en varias investigaciones en América Latina (Rench, 2021; Aguilar, Tuñón, Zapata y Evangelista, 2017; Djihounouck, 2014; Santander y Fernández, 2019; Díaz y Silva, 2017; Carranza, Garza y Zapata, 2018).

En efecto, las problemáticas que enfrentan las mujeres rurales están identificadas, pero las iniciativas gubernamentales para transformar sus vidas y de sus familias son escasas. En el caso ecuatoriano, una medida destacada fue la política de financiamiento productivo con enfoque de género, diseñada e implementada para reducir las brechas sociales entre hombres y mujeres. Este esfuerzo busca reconocer el trabajo de la mujer en el campo, mejorar su calidad de vida, promover su inclusión financiera frente a su exclusión en la banca tradicional y del cooperativismo de ahorro y crédito, combatir la pobreza y cumplir con los Objetivos de Desarrollo Sostenible de la Agenda 2030 (Ministerio de Agricultura y Ganadería, 2020).

El diseño de esta política comenzó en 2019 con la participación del gobierno ecuatoriano, la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), el Programa Mundial de Alimentos (PMA), ONU Mujeres y el Ministerio de Agricultura y Ganadería (MAG). La iniciativa se enmarca en la Estrategia Nacional Agropecuaria para la Mujeres Rurales (ENAMR), que tiene un alcance nacional y se enfoca en el desarrollo agropecuario inclusivo, con énfasis en la Agricultura Familiar Campesina (AFC). Esta estrategia, que contó con la participación de 1.200 lideresas rurales de diversas regiones del país, incluye componentes como la creación de políticas diferenciadas con enfoque de género, la superación de barreras estructurales, el fortalecimiento de capacidades técnicas y el acceso equitativo a recursos productivos (MAG, 2020).

Dentro de esta política, se creó una línea de préstamos en la banca pública, específicamente BanEcuador, materializada en el producto financiero denominado Crédito Súper Mujer Rural,2 que está vigente desde el año 2020 para fomentar las actividades de producción y comercialización de las mujeres rurales. En los reportes del MAG y BanEcuador, entre octubre de 2020 y abril de 2021, se reportó que 3.065 mujeres rurales accedieron a este crédito, con un monto de colocación inicial de 7,5 millones de dólares (BanEcuador, 2021).

En este contexto, la problemática que aborda este trabajo refiere a la inclusión financiera de mujeres rurales en Ecuador, impulsado por el Estado mediante políticas como el Crédito Súper Mujer Rural, y las limitaciones de estas acciones para superar barreras estructurales que perpetúan la pobreza y la desigualdad de género en el sector rural como son la falta de acceso a la educación, el escaso control económico sobre sus emprendimientos, los sesgos patriarcales, la precariedad en el acceso a la tierra, la sobrecarga de trabajo no remunerado, el limitado acceso y control de recursos financieros y productivos, la falta de asistencia técnica adecuada y la discriminación.

De ahí, que este estudio analiza la política de financiamiento Súper Mujer Rural desde las experiencias de las beneficiarias en Sucumbíos para comprender su alcance y limitaciones. Para esto, caracteriza el perfil socioeconómico de las mujeres que accedieron al crédito; identifica las principales facilidades y dificultades durante el proceso de calificación y acceso al crédito; y analiza el aporte del crédito en las unidades productivas y domésticas de las beneficiarias. Estos objetivos responden a las tres dimensiones de análisis de este trabajo: la socioeconómica, que trata el perfil de las beneficiarias; la productiva, enfocada en los montos de financiamiento y el uso del crédito; y la institucional, que examina el rol de las entidades gubernamentales ejecutoras de la política en análisis.

En cuestiones metodológicas, este trabajo tiene un enfoque cualitativo y documental, delimitado espacial y temporalmente en la provincia de Sucumbíos durante el periodo 2020-2022, periodo en consonancia con la información entregada por las instituciones públicas responsables de la ejecución de la política de financiamiento y las entrevistas aplicadas a las lideresas que accedieron al crédito. Cabe añadir que, al momento, no se cuenta con investigaciones académicas que analicen el Crédito Súper Mujer Rural; de ahí que este artículo busca contribuir al estado de la cuestión sobre las políticas de inclusión financiera con perspectiva de género, ofreciendo un análisis sobre sus avances y barreras. Por otro lado, la primera versión de este trabajo se elaboró durante el desarrollo de la maestría en economía social y solidaria del Instituto de Altos Estudios Nacionales de Ecuador, y la versión que se presenta ahora ha sido mejorada y ampliada.

Fundamentación teórica

La problemática que aborda este artículo exige el tratamiento de cuatro conceptos centrales: mujeres rurales, patrones y roles de género, inclusión financiera y economía solidaria. Antes de tratar el tema de las mujeres rurales, es pertinente definir qué se entiende por lo rural. Pérez (2005) sostiene que la ruralidad comprende un conjunto de zonas donde la población desarrolla su vida y realiza diversas actividades agrícolas, pecuarias, artesanales, comerciales y turísticas, entre otras, que serían difíciles de ejecutar en zonas urbanas o periurbanas. Por lo tanto, lo rural no se limita a infraestructura, servicios básicos o densidad poblacional —una concepción tradicional— sino que debe entenderse como un modo de vida. Una de las principales actividades desarrolladas en las zonas rurales es la AFC, en la que la unidad doméstica utiliza el fondo de trabajo de sus integrantes para producir y garantizar su sustento (Salcedo y Guzmán, 2014).

Entonces, el concepto de mujeres rurales incluye una diversidad de mujeres que forman parte de las unidades domésticas ubicadas en las zonas donde predomina el modo de vida rural. Estas mujeres promueven prácticas socioeconómicas individuales y colectivas, que pueden o no ser remuneradas, y contribuyen al desarrollo de sus familias y comunidades (Nemirovsky, 2019; Valenciano, Capobianco y Uribe, 2017). Sin embargo, su acceso al financiamiento productivo es limitado debido a factores como la distancia geográfica a las ciudades, las restricciones educativas en el ámbito rural y los pocos servicios financieros diseñados específicamente para ellas. Por esta razón, diferentes legislaciones en América Latina han implementado políticas de inclusión financiera con enfoque de género, que comprenden acciones, estrategias e instrumentos financieros regulados por un marco legal y aplicados por entidades estatales con el ánimo de crear servicios y recursos financieros efectivos para las mujeres rurales (Raccanello y Herrera, 2014; Olloqui, Andrade y Herrera, 2015; Ruiz López y Cadenas Ayala, 2023).

Estas políticas de financiamiento con enfoque de género para mujeres rurales se observan a nivel global. Países como México, Senegal, Nicaragua y Argentina han implementado programas estatales de financiamiento productivo para mujeres emprendedoras rurales. Estos programas, analizados por autores como Rench (2021), Aguilar et al. (2017), Djihounouck (2014), y Benavente y Valdés (2014), han demostrado que estas políticas contribuyen a generar empleo, expandir las unidades productivas, fomentar el empoderamiento, fortalecer la asociatividad y promover el desarrollo local. Por lo general, estos créditos se otorgan mediante bancos estatales, que tienen la función de canalizar recursos hacia sectores excluidos de la economía privada y pública (Arbache y Elorza, 2020; Molina y Amén, 2020; Rodríguez, 2013). No obstante, estas políticas no siempre logran superar las problemáticas estructurales que enfrentan las mujeres rurales, como lo muestran estudios realizados en Chile, Colombia y México (Santander y Fernández, 2019; Díaz y Silva, 2017; Carranza et al., 2018).

Una de las principales limitaciones de estas políticas radica en que, a menudo, no son integrales, contextualizadas e intersectoriales. Además, los roles y patrones de género que preservan desigualdades basadas en sesgos históricos impactan en su desarrollo. Joan Scott (1996) señala que el género debe concebirse como una categoría histórica que examina cómo las relaciones de poder se sostienen en construcciones culturales. Los roles de género, definidos como los comportamientos, expectativas y normas asignadas a las personas según su sexo biológico, perpetúan desigualdades entre lo masculino y lo femenino, ya que responden a estas relaciones y construcciones sociales. Por otro lado, los patrones de género, constituidos por prácticas y discursos culturales, refuerzan estructuras de subordinación que invalidan lo femenino y sobrevaloran lo masculino a través de mecanismos como la religión, la educación, los medios de comunicación y la violencia. Estas dinámicas operan en las esferas privada, pública e institucional sustentando la desigualdad (Lagarde, 1997; Segato, 2010).

Un ejemplo de estas desigualdades es la histórica negación de derechos de propiedad a las mujeres y el cuestionamiento sobre su capacidad para heredar, basado en la creencia de que necesitan la guía masculina para administrar propiedades o herencias (Flórez-Estrada Pimentel, 2005). Sin embargo, gracias a las luchas de los movimientos feministas, varios países han promulgado leyes que garantizan estos derechos (Holcombe, 1983). En tanto, en las zonas rurales, ha sido trascendental el liderazgo femenino, que ha resistido a las estructuras patriarcales, para poder gestionar recursos, negociar, promover cambios en sus comunidades, generar redes de apoyo, y organizar prácticas productivas (Lagarde, 1997). De ahí, la necesidad de continuar con las transformaciones de las estructuras de poder, los roles y patrones de género para garantizar la justicia social y la igualdad real.

A pesar de los avances, las mujeres rurales continúan enfrentando dificultades para acceder equitativamente a recursos económicos y servicios financieros de calidad. Por ello, van planteando estrategias de lucha como el desarrollo de actividades productivas y financieras vinculadas con la economía y finanzas solidarias. Estas iniciativas, basadas en principios como la cooperación, solidaridad, ayuda mutua y justicia social, identifican las desigualdades estructurales, democratizan las relaciones económicas y priorizan al ser humano por encima del capital (Coraggio, 2011; Hernández y Jácome, 2023). Así, las mujeres han formado cooperativas, asociaciones y organizaciones comunitarias que, en algunos casos con la participación de instituciones públicas, privadas, ONG u organizaciones de la economía y finanzas solidarias, han facilitado el acceso a servicios financieros, al tiempo que han incorporado perspectivas innovadoras para impedir la perpetuación de desigualdades económicas, y promover el desarrollo local como una forma de justicia social (Carrasco, 2017).

Ahora, las políticas de financiamiento productivo para las mujeres rurales pueden ser consideradas como parte de la economía y finanzas solidarias, al incluir a personas vulnerables y excluidas de la banca tradicional y las grandes cooperativas de ahorro y crédito mediante productos financieros flexibles, adaptados a sus posibilidades económicas, que satisfacen sus necesidades y fortalecen el tejido social local (Orellana, 2009). Por ejemplo, Tuñón Pablos, Tinoco Ojanguren y Hernández de la Cruz (2007) documentaron el impacto positivo de programas de microcrédito en el estado de Tabasco, México, durante 2005-2006, los cuales permitieron a las mujeres rurales acceder a servicios financieros. Sin embargo, la efectividad de estos financiamientos depende de factores como el monto ofrecido, el solicitado y la administración de los fondos entregados (García y Zapata, 2012).

Metodología

La metodología aplicada en este estudio fue de tipo cualitativa, específicamente etnográfica y documental. La metodología cualitativa comprende el estudio de un grupo humano específico durante un determinado intervalo de tiempo, con la finalidad de comprender su comportamiento social y establecer soluciones a las problemáticas identificadas. En tanto, el método etnográfico, aplicado en el estudio de la economía y finanzas solidarias, permite el trabajo con la población para producir conocimientos, valiéndose de la observación, notas de campo y preguntas a las personas involucradas (Jaramillo, 2021). En este caso, la etnografía se desarrolló a través de los siguientes pasos:

En cuanto a la investigación documental, esta permite acceder a la información sobre las problemáticas investigadas mediante la revisión y análisis de fuentes escritas y visuales, y que son generadas por individuos, organizaciones o instituciones públicas y privadas (Bernal, 2010). En este trabajo, las fuentes revisadas fueron escritas y de tipo gubernamental; su búsqueda y análisis siguieron los siguientes pasos:

La información obtenida fue analizada en función de las tres dimensiones descritas en la Introducción: socioeconómica, productiva e institucional. De esta forma, con el conocimiento de los actores de la política, funcionarios de las instituciones estatales, las mujeres rurales y la información documental, se identificaron los canales que emplearon las mujeres para conocer la existencia del Crédito Súper Mujer Rural y evaluar su impacto desde diversas perspectivas.

Financiamiento estatal con enfoque de género: análisis del Crédito Súper Mujer Rural

El 14 de octubre de 2020, el MAG presentó la Estrategia Nacional Agropecuaria para las Mujeres Rurales. En esta se planteó la política de acceso a los productos financieros de la banca pública por parte de las mujeres rurales para que, de esta manera, el Estado promueva el progreso socioeconómico de las mujeres que han sido excluidas de la banca tradicional (MAG, 2020). El principal ejecutor de esta política fue BanEcuador, en coordinación con el MAG. La misión de esta institución pública fue asignar recursos al área agroproductiva mediante productos financieros inclusivos, dando lugar al Crédito Súper Mujer Rural.

Sin embargo, es pertinente mencionar que existe un antecedente de la política de financiamiento productivo en la banca pública: el microcrédito del Banco Nacional de Fomento (BNF) –ahora BanEcuador– que, si bien no estaba dirigido estrictamente a las mujeres, brindó la oportunidad a muchas de ellas para acceder a créditos e incentivó el desarrollo económico territorial y el bienestar de las familias (Murillo, Torres, Arriaga y Ortega, 2016). A continuación, se presentan los resultados de la investigación sobre la política de financiamiento productivo para las mujeres rurales en Ecuador, delimitando el tema a Sucumbíos y el Crédito Súper Mujer Rural.

Perfil socioeconómico de las mujeres rurales que accedieron al crédito en Sucumbíos

Ubicada en la Amazonía ecuatoriana, la provincia de Sucumbíos experimentó un acelerado crecimiento demográfico en la década de 1970, impulsado por la migración interna asociada a la Reforma Agraria. Este fenómeno causó la salida de varias familias de las provincias de Loja y de Santo Domingo de los Tsáchilas hacia la región amazónica en busca de tierras baldías para asentarse, producir y trabajar en el sector petrolero. En 1989, Sucumbíos fue ascendida a provincia, y dividida en siete cantones: Lago Agrio, Shushufindi, Cascales, Gonzalo Pizarro, Sucumbíos, Cuyabeno y Putumayo. Su capital es la ciudad de Nueva Loja. Actualmente, tiene una población de 230.503 habitantes, compuesta por mestizos, afrodescendientes y cuatro nacionalidades indígenas: cofanes, kichwa amazónicos, sionas y secoyas (según datos del INEC). Además de actividades de comercio, turismo, agricultura y ganadería, la extracción petrolera constituye su principal motor económico.

Entre el 14 de diciembre del 2020 y el 22 de diciembre del 2021, BanEcuador otorgó en Sucumbíos 140 Créditos Súper Mujer Rural, con una tasa de interés del 12,25%, con una colocación total de 301.563,98 dólares (BanEcuador, 2022). Los perfiles socioeconómicos levantados reflejan la diversidad de las mujeres rurales en Sucumbíos. Es así, que se cuenta con mujeres que promueven prácticas socioeconómicas individuales y colectivas, que aportan al desarrollo tanto de sus familias como de las comunidades rurales, pero con limitaciones en temas de educación, seguridad y acceso a servicios financieros (Nemirovsky, 2019).

Un mayor detalle del perfil socioeconómico de las mujeres que accedieron al crédito en Sucumbíos revela características demográficas, educativas y económicas que evidencian la situación de vulnerabilidad de este grupo. Entre los aspectos más destacables se hallan los siguientes: las beneficiarias se encuentran, en un 70%, en plena edad productiva (25 y 54 años), seguido por jóvenes con un 20,71% (15 a 24 años), y un 9,29% que supera los 55 años. En relación con su estado civil, el 93,57% son solteras, el 5,71% casadas y 0,71% viudas. En términos de composición étnica, las beneficiarias se autoidentifican en su mayoría como mestizas (98,57%), y en menor porcentaje como indígenas (1,43%) lo que sugiere una posible brecha de acceso entre estos grupos.

En los ámbitos educativo y familiar, el 57,14% de las mujeres tienen educación básica, el 37,14% alcanzó el nivel de bachillerato y solo el 5,71% accedió a la educación superior, reflejando limitaciones en la formación académica. En lo familiar, el 70,71% de las beneficiarias dependen de las decisiones de otros miembros de la familia, y un 29,29% se identifican como jefas de hogar, lo que refleja una persistente subordinación en la estructura familiar.

Desde el punto de vista económico, la mayoría de las mujeres se sitúan en niveles de ingresos bajos y medio-bajos con un 50,71% y un 34,29% respectivamente. Con relación a la seguridad social, más de la mitad no tiene afiliación (57,14%), el 14,29% está cubierto por el Seguro Social Campesino y solo el 7,86% tienen afiliación a tiempo completo. Estos indicadores revelan que las beneficiarias del Crédito Súper Mujer Rural son mujeres de escasos recursos económicos, con un acceso limitado a la educación y a la protección social, y esto les excluye de los servicios ofertados por la banca tradicional y el cooperativismo de ahorro y crédito.

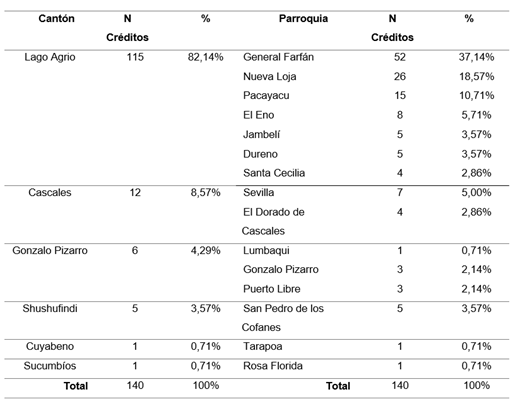

Con relación a los créditos, estos fueron distribuidos por tres agencias del BanEcuador de la siguiente manera: 122 créditos los entregó la sucursal de Lago Agrio; 12 la agencia Lumbaquí, y 6 la agencia Shushufindi. En la Tabla 1 se detalla la distribución por cantones y parroquias.

Por su parte, la Tabla 1 indica que el mayor volumen de los Créditos Súper Mujer Rural fue otorgado en el cantón Lago Agrio; principalmente en las parroquias de General Farfán, Nueva Loja y Pacayacu. Las mencionadas circunscripciones están ubicadas más cerca de la sucursal provincial de BanEcuador, y de las oficinas del MAG sede Sucumbíos, en Nueva Loja. Ciertamente estas tres jurisdicciones son las más grandes del cantón y se han caracterizado por ser zonas de producción agropecuaria en donde se localizan centros de acopios de café y cacao que inciden en la dinámica local.

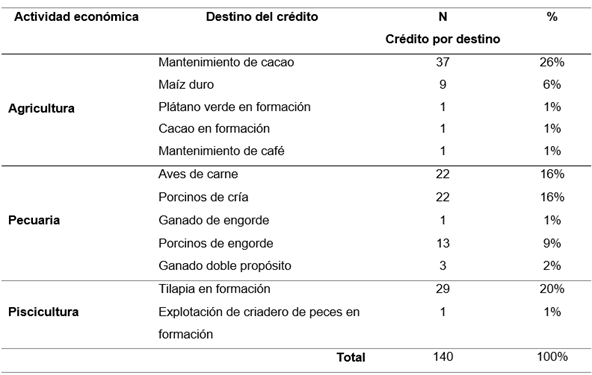

Una vez identificados los lugares en que se emitieron los créditos, es pertinente analizar el tipo de actividad económica al que fue destinado el préstamo. Así se tiene que: 49 mujeres rurales lo utilizaron para la agricultura, 61 para actividades pecuarias y 30 beneficiarias lo aplicaron en piscicultura. Los cinco principales destinos que eligieron las mujeres rurales para invertir el monto recibido fueron: mantenimiento de cacao, tilapias en formación, cría de aves de carne, producción de porcinos de cría y explotación de porcinos de engorde. Un mayor detalle sobre este tema se encuentra en la Tabla 2.

Los montos otorgados por BanEcuador van desde un valor mínimo de 920,30 hasta 5.000 dólares. Respecto a la periodicidad de pago, 68 mujeres rurales eligieron la cancelación anual, 67 la amortización semestral, 2 mujeres de forma trimestral, 2 de ellas prefieren el pago mensual, y 1 mujer rural liquidará al vencimiento del préstamo.

Proceso de calificación del Crédito Súper Mujer Rural

Las conversaciones con los funcionarios del MAG y BanEcuador dieron cuenta de la evolución del proceso de difusión y otorgamiento del Crédito Súper Mujer Rural en Sucumbíos. Hay que tener en cuenta que, durante el año 2020 –cuando el crédito fue lanzado de forma oficial– prevalecía el desconocimiento, por parte de las autoridades, de los lineamientos particulares de este producto financiero, y así se emitió la orden de receptar peticiones de mujeres interesadas con su cédula de identidad y planilla de luz, sin verificar que su residencia esté ubicada en la zona rural. Posteriormente, las autoridades socializaron en las Direcciones Distritales la noción de que las mujeres rurales, postulantes a este producto financiero, debían ser graduadas en las comunidades de aprendizaje de la AFC y registradas en el Sistema de Información Pública Agropecuaria. Por consiguiente, se adjuntaba la captura del registro en el expediente de la solicitante y la documentación se remitía a BanEcuador. Como medida de seguridad, se exigía que el registro en este sistema formara parte del expediente de la solicitante, pues se deseaba evitar el mal uso de las credenciales de acceso al sistema informático por parte de los funcionarios.

En lo concerniente a lo descrito en el párrafo anterior, sobre las experiencias de los técnicos del MAG durante el proceso del crédito, un funcionario narra que: “Al principio fue complicado por la alta demanda, pero luego nos capacitaron desde la AFC. Fue una experiencia bonita como profesionales porque hemos apoyado a muchas productoras y existen casos que deberían ser tomados en cuenta como ejemplos” (D. V., entrevista personal, 04 de mayo de 2022).

Desde la experiencia de los trabajadores del MAG, en lo que respecta a la certificación del aval como requisito para la aprobación de los préstamos, se señala que: “Las escuelas de aprendizaje les permiten a las productoras que solicitaron el apoyo del MAG estar preparadas para la visita a su finca, pues adquieren conocimientos y así pueden decidir de mejor manera qué rubro producir” (J. T., entrevista personal, 05 de mayo de 2022).

Los funcionarios involucrados en el proceso de la calificación del Crédito Súper Mujer Rural, tanto del MAG cuanto de BanEcuador, consideraron que los resultados obtenidos en el período 2020-2021 han sido positivos para fomentar el desarrollo productivo de las emprendedoras en sus unidades domésticas:

Este microcrédito es significativo para BanEcuador, en la medida que les dio la oportunidad a las mujeres del campo de cumplir sus metas y generar sus propios ingresos. Como es el caso de una de ellas en Santa Cecilia, que inició con la cría de unas pocas gallinas; hoy en día, tiene más pollos y capacita a otras mujeres (F. P., entrevista personal, 12 de julio de 2022).

Los asesores de crédito que participaron en los diálogos consideran que es necesario promover la difusión de este producto financiero; en esta línea, uno de ellos afirma que:“Se debería dar mayor publicidad del Crédito Súper Mujer Rural para que la gente conozca las facilidades para su otorgamiento y porque actualmente, muchas mujeres han solicitado suspender sus solicitudes para cambiarse al préstamo del uno por ciento” (M. M., entrevista personal, 13 de julio de 2022). El producto financiero al que hace referencia el funcionario es el denominado Crédito de las Oportunidades, que otorga 3.000 dólares al 1% de interés y un plazo de 30 años, otorgado por BanEcuador para actividades productivas.

Otro dato considerable hace referencia a la morosidad de este producto financiero en la provincia que, durante el período de estudio, fue del 10% del total de la cartera vencida. Sobre esto, un asesor de crédito comentó que: “Las mujeres rurales a quienes los créditos les fueron aprobados han realizado los pagos puntualmente; con ello faculta la posibilidad de renovar la solicitud de un préstamo, una vez que concluya el actual” (J. N., entrevista personal, 13 de julio del 2022). No obstante, durante el proceso de presentación de solicitudes para el Crédito Súper Mujer Rural, los oficiales del banco identificaron como una limitante sustancial que algunas postulantes presentaban un historial crediticio negativo en la central de riesgos. Este factor que incluye deudas pendientes, morosidad registrada o atrasos previos con otras entidades financieras, influyó en que varias mujeres desistieran de continuar con el proceso de calificación, al no cumplir con estos requisitos establecidos por la banca.

Otro aspecto señalado durante las conversaciones con los funcionarios giró en torno a las restricciones que enfrentaron las mujeres rurales al momento de solicitar el crédito; en particular, el requisito de adjuntar la cédula del cónyuge. Este proceso es una política del ente de control hacia la institución, y existieron casos de postulantes que ya no convivían con sus parejas; la situación, entonces, se tornaba adversa, a pesar de que el crédito no requiere la firma del cónyuge. En otros casos, los hombres se negaban a entregar sus cédulas a sus esposas o estos ponían condicionamientos para entregar la cédula, por ejemplo, que parte del monto a recibir sea destinado para sus gastos individuales. En consecuencia, previo a la realización del trámite, algunas mujeres debían contar con la autorización de sus esposos, evidenciando así, la presencia de ese sistema patriarcal que subordina a las mujeres (Segato, 2010; Romero et al., 2022).

Respecto al proceso de desembolso del crédito, los funcionarios de BanEcuador estiman que, a partir de la presentación de los requisitos, la solicitud de crédito tarda entre 15 a 20 días laborables. Así pues, con el objetivo de dar seguimiento a cada caso, una vez que se ha cursado la respectiva entrega del préstamo, los funcionarios emplazan visitas a las unidades domésticas o emprendimientos de las beneficiarias. La mujer rural que tuviese algún inconveniente relacionado con los pagos de las cuotas del crédito puede acercarse a la agencia o sucursal de BanEcuador en la que tramitó el préstamo y acudir al oficial de crédito que lo agenció, a fin de obtener asesoría respecto a la situación.

Ahora, el acceso a educación financiera por parte de las mujeres rurales que solicitan el crédito es limitado. Aunque instituciones como el MAG y Superintendencia de Economía Popular y Solidaria, otorgaban talleres básicos, la cobertura en las parroquias y cantones pequeños es mínima. Además, los contenidos se centran en aspectos técnicos y son impartidos en español. Asimismo, persisten sesgos de género en sus contenidos que no responden al perfil socioeconómico de las beneficiarias, por ejemplo, los horarios son incompatibles con sus responsabilidades productivas y domésticas (P. H., entrevista personal, 25 de agosto de 2022).

Las mujeres rurales frente al acceso y otorgamiento del Crédito Súper Mujer Rural.

El crédito “Súper Mujer Rural” se convirtió en una herramienta potente para promover una inclusión financiera equitativa y con enfoque de género. Si bien no constituye una solución definitiva a los desafíos estructurales que enfrentan las mujeres rurales, como se explicará en este apartado, permitió el acceso de las mujeres al crédito productivo y un mejoramiento de sus actividades económicas.

Las experiencias compartidas por las mujeres rurales que accedieron al crédito describen la articulación de sus actividades domésticas con las agropecuarias y de comercio; al tiempo que evidencian las motivaciones esenciales para solicitar un crédito de esta naturaleza: mejorar su calidad de vida y ampliar sus unidades productivas. Por otro lado, mediante el uso del crédito, las mujeres consideran que sus ganancias, aunque en un mínimo nivel, mejoraron; no obstante, dicho rendimiento no les ha permitido superar el estrato económico en el que se encuentran. Este resultado coincide con estudios realizados en Chile y Colombia (Santander y Fernández, 2019; Díaz y Silva, 2017), que señalan que las políticas de financiamiento productivo no permiten superar las problemáticas estructurales que enfrentan las mujeres rurales en su cotidianidad. Al mismo tiempo, las entrevistadas consideran que aún existen problemas de fondo que deberían ser abordados. Con relación a esto, una de las mujeres dice:

Considero que sí mejoró mis ingresos porque me ha dado la posibilidad de comprar herramientas como guadañas porque es duro en el campo trabajar con machete, pero es una mejoría pequeña no es que me haya cambiado la vida, sino que me permite trabajar en mi cacao de una mejor forma (T. J., entrevista personal, 19 de agosto de 2022).

Las beneficiarias también resaltaron el leve impacto del crédito debido a que cada rubro agropecuario tiene costos y períodos de producción muy distintos entre sí: algunos cultivos son de ciclos cortos, como hortalizas y maíz, cuyos ingresos se perciben entre los 3 y 6 meses, mientras que otros son de ciclos largos, como el café y el cacao, que puede tardar de 18 a 24 meses su formación y producción. Sin embargo, el Crédito Súper Mujer Rural está diseñado de forma general, y no toma en consideración estas diferencias para los montos máximos que entrega ni en las cuotas de pago, que son fijas y periódicas. Esto obliga a las beneficiarias a cumplir con pagos antes de que concluya el período de producción, es decir, sin haber percibido ingresos. Así lo asegura una de las mujeres entrevistadas: “La verdad aún no debido a que el cacao está en formación. Una vez que empiece a producir ahí veré los ingresos” (V.A., entrevista personal, 03 de septiembre de 2022). De ahí, sugieren que se piense en periodos de gracia ajustados a los de producción, que les permita iniciar los pagos una vez que obtengan ingresos de la cosecha.

Por otra parte, las mujeres señalan que el crédito sí les ha permitido generar fuentes de empleo, ya que contrataron jornaleros de su localidad para las labores de mantenimiento de los cultivos o para actividades referidas a la cosecha, además de emplear en sus unidades productivas la fuerza de trabajo familiar (cónyuges, hijos o familiares más cercanos).

En lo que respecta al canal por el que las beneficiarias conocieron la existencia de este producto financiero, señalaron que fue mediante las asociaciones productivas con personería jurídica; en otras palabras, la información fue transmitida de “boca a boca”. Caber observar que ninguna de las entrevistadas recibió publicidad del crédito, y esto incluye los medios de comunicación tradicional y las redes sociales: “Yo me enteré por una amiga que es socia de una organización y el presidente les había conversado de esa oportunidad y ella me contó a mí, pues mi esposo no tiene trabajo, así que me fui al MAG a preguntar (C. D., entrevista personal, 20 de agosto de 2022). Esta aseveración coincide con los relatos de los funcionarios de BanEcuador y del MAG, que muestran los problemas de las instituciones públicas para difundir aquellas acciones que buscan una sociedad más justa e igualitaria. Debido a lo expuesto, las mujeres coinciden en que existen aspectos que el Crédito Súper Mujer Rural debe pulir; entre los principales, se advierten la tasa de interés y los montos de financiamiento que se otorgaron durante el año 2020 y 2021. Ellas consideran que la tasa de interés de los préstamos es muy alta, en virtud de que existen otros productos financieros en BanEcuador que cuentan con una tasa más accesible y con montos más amplios. Por lo tanto, consideran que el porcentaje de la tasa del crédito debería ser analizado y reajustado por las autoridades.

De igual forma, las mujeres detallaron que los altos costos de los insumos agrícolas durante la pandemia de la COVID-19, y que ya no disminuyeron, encarecieron el nivel de rentabilidad que obtuvieron de sus unidades de producción. Sobre esto, Bunce y Yaselga (2023) indican que los insumos agrícolas, como los fertilizantes, aumentaron de manera considerable durante la pandemia, superando en algunos períodos el 100% de incremento anual. De ahí que, las mujeres sugieren a las autoridades que la tasa de interés del Crédito Super Mujer Rural debería ser menor (5% y el 7%), ya que esto les permitiría mejores condiciones para pagar lo adeudado y tener mayores ingresos. Una de las mujeres entrevistadas infiere lo siguiente sobre este tema:

Sinceramente, lo más complicado para una mujer rural es pagar la tasa de interés. Considero que el señor presidente debería hablar con la gente de BanEcuador para bajar la tasa de interés entre el 5 al 7%, ya que somos mujeres del campo y es duro pagar una tasa tan alta. Del resto no tengo nada más que sugerir, porque la atención que recibí fue buena (P. H., entrevista personal, 25 de agosto de 2022).

Con relación a los montos de financiamiento, las mujeres consideran que el monto aprobado durante el período objeto de estudio fue muy bajo para el grado de inversión que requerían sus emprendimientos; ellas estiman que los importes deberían alcanzar al menos los cinco mil dólares. Este punto es importante, ya que, como lo indican García y Zapata (2012), este tipo de créditos de fomento productivo permiten que las mujeres rurales tengan liquidez, pero no tendrán incidencia en sus emprendimientos con la oferta de montos bajos y la administración de los fondos entregados. Actualmente, BanEcuador ha mejorado las cantidades de financiamiento del crédito, aunque estos valores no superan las expectativas de las beneficiarias.

Al consultarles si recomendarían acceder al Crédito Súper Mujer Rural, la mujeres indicaron que sí lo recomendarían por los siguientes motivos: facilidad del acceso a este producto financiero; oportunidad para emprender; capacidad de la mujer para generar ingresos y no depender del cónyuge; contar con capital de trabajo para invertir en los cultivos; apoyar a los miembros del núcleo familiar ante la falta de empleo; mejorar la calidad de vida y porque se otorga el crédito a mujeres que no tienen historial crediticio. Sobre este asunto, una de las consultadas expuso:

Recomiendo este crédito, porque es rápido si se compara a otros créditos de BanEcuador, pero a mí me dio la oportunidad de tener capital de trabajo y me ayudó a iniciar mi historial crediticio, porque nunca me había endeudado con un banco y estoy contenta, porque con lo que cultivé pague rápido mi préstamo (P. H., entrevista personal, 25 de agosto de 2022).

Conclusiones

La política de financiamiento productivo para las mujeres rurales surge como una respuesta del Estado ante la falta de opciones de crédito dirigidas a este grupo, que ha sido excluido de la banca tradicional y por las grandes cooperativas de ahorro y crédito. Al establecer como ejecutor de esta política a BanEcuador y, como producto financiero, al Crédito Súper Mujer Rural, se demuestra que la banca pública puede ser una herramienta eficaz para fomentar las finanzas y economía solidarias, cuyo fin es el ser humano, tanto individual como en su relación con los otros y su entorno (Orellana, 2009). Sin embargo, esta política no ha logrado superar los problemas estructurales que limitan su impacto, como la precariedad de acceso a la tierra, acceso a la educación superior y las barreras burocráticas con sesgos de género. Estos aspectos, explicados en los resultados, condicionan el alcance del crédito.

Desde las voces de las protagonistas que accedieron a este crédito en la provincia de Sucumbíos, se estableció que los resultados, en materia de inclusión financiera, han sido significativos, pues contribuyeron con la economía familiar y con el desarrollo de las comunidades donde están insertas. Al mismo tiempo, les ha permitido desarrollar un liderazgo dentro de sus unidades productivas, donde alcanzaron un ligero incremento en sus ingresos, que osciló entre el 10% y el 20%, gracias a la ampliación de sus actividades y a la creación de empleos temporales para jornaleros y familiares. No obstante, el crédito presenta limitaciones importantes como la desactualización de los montos otorgados en relación con los costos reales de producción. Si bien un mayor endeudamiento podría ser un riesgo, ajustar los montos a la realidad productiva con una planificación adecuada podría generar una inversión más efectiva y sostenible.

De la misma manera, las experiencias de las mujeres rurales permiten establecer recomendaciones a la política de financiamiento productivo, resumidas de la siguiente forma: a) BanEcuador debería implementar un programa de educación financiera que capacite a las mujeres rurales en torno a decisiones asertivas en la inversión de sus finanzas, en el diseño de un presupuesto y en el control de sus gastos. Esta recomendación responde a las limitaciones identificadas en los resultados respecto al manejo financiero. b) El Estado debe mejorar sus canales de comunicación para lograr una mayor socialización de las políticas de fomento productivo en áreas rurales. c) Es necesaria una mayor planificación de los productos financieros ofertados por la banca pública para evitar confusiones y solapamientos, como ocurre entre el Crédito Súper Mujer Rural (12,25% de interés) y el Crédito de las Oportunidades (1% de interés). En este sentido, se recomienda analizar una posible reducción de la tasa de interés del Crédito Súper Mujer Rural para asegurar su pertinencia. d) El Estado debe acompañar el financiamiento con un control efectivo de los costos de los insumos y maquinarias agrícolas o promover su venta directa, garantizando precios accesibles que permitan a las mujeres rurales optimizar la inversión.

En definitiva, las experiencias de las mujeres rurales que accedieron al Crédito Súper Mujer Rural demuestran que este producto fomentó la inclusión financiera de varias mujeres rurales en los distintos cantones de la provincia de Sucumbíos. Sin embargo, se identificaron factores externos e intrínsecos que influyeron en los resultados de la política. Entre los factores destacan: la pandemia COVID-19, el alza de los insumos agrícolas, la falta de sincronización entre los tiempos de producción de los rubros económicos, la tasa de interés, el desembolso de los créditos y la disponibilidad de recursos financieros de BanEcuador. La evaluación continua de estos factores es fundamental para implementar mejoras oportunas que optimicen el alcance y efectividad de la política.

Para cerrar, es innegable que el sistema patriarcal sigue vigente en nuestra sociedad, evidenciado en requisitos como la obligatoriedad que tienen las mujeres de adjuntar la cédula del cónyuge para acceder a un producto financiero. Esta práctica constituye un limitante al momento de solicitar el Crédito Súper Mujer Rural; además, reproduce relaciones de subordinación, donde las mujeres están sometidas a las decisiones de los hombres en el ámbito financiero. En la construcción de sociedades más justas, el Estado tiene un rol sustancial en la garantía de políticas libres de sesgos de género y en implementar acciones direccionadas hacia la autonomía económica de las mujeres rurales.

Roles de autoría

Milushka Elizabeth Proaño Torres

Conceptualización, análisis formal, investigación, metodología, administración del proyecto, redacción.

Víctor Julio Jácome Calvache

Análisis formal, investigación, supervisión, validación, redacción.

Wendy Pilar Romero Noboa

Conceptualización, análisis formal, redacción.

Referencias bibliográficas

Aguilar, C., Tuñón, E., Zapata, E. y Evangelista, A. (2017). Mujeres, empoderamiento y microcrédito. El programa de Microempresas Sociales de Banmujer en Chiapas. Agricultura Sociedad y Desarrollo, 14(3), 479-501. Recuperado de https://www.redalyc.org/articulo.oa?id=360553245008

Arbache, J. y Elorza, J. (2020). ¿Por qué los bancos de desarrollo? Recuperado de https://www.caf.com/es/conocimiento/visiones/2020/04/por-que-los-bancos-de-desarrollo/

BanEcuador B. P. (2021). Crédito Súper Mujer Rural, un hito en la gestión de BanEcuador. Recuperado de https://www.banecuador.fin.ec/2021/04/22/credito-super-mujer-rural-un-hito-en-la-gestion-de-banecuador/

BanEcuador B. P. (2022). Matriz de los Créditos Súper Mujer Rural en Sucumbíos del período 2020 y 2021.

Benavente, M. y Valdés, A. (2014). Políticas públicas para la igualdad de género: un aporte a la autonomía de las mujeres. Chile: CEPAL. Recuperado de https://repositorio.cepal.org/server/api/core/bitstreams/101147e6-b9d7-4c18-b579-2a5ac0ca3793/content

Bernal, C. (2010). Metodología de la investigación. Administración, economía, humanidades y ciencias sociales. Colombia: Pearson Educación.

Bunce, A. y Yaselga, E. (2023). La relación entre el precio de los fertilizantes y la inflación en el Ecuador. Cuestiones Económicas, 33(2), 37-66. Recuperado de https://estudioseconomicos.bce.fin.ec/index.php/RevistaCE/article/view/42

Carranza, E., Garza, L. y Zapata, E. (2018). Financiamiento a mujeres empresarias. Ra Ximhai,14(3), 277-296. Recuperado de https://www.redalyc.org/journal/461/46158062010/html/

Carrasco, C. (2017). Economía feminista: Nuevas propuestas para el bienestar. Barcelona: Icaria Editorial.

Coraggio, J. L. (2011). Economía social y solidaria: El trabajo antes que el capital. Quito: Abya Yala; Flacso Ecuador.

Díaz, Á. y Silva, A. (2017). Retos de las políticas públicas para el fomento del emprendimiento femenino en Colombia. Reflexión Política, 19(38), 1-14. Recuperado de https://www.redalyc.org/journal/110/11054032004/html/

Djihounouck, L. (2014). El microcrédito como instrumento de empoderamiento y de lucha contra la pobreza de la mujer. El caso de la mujer senegalesa de Ziguinchor. Revista Internacional de Ciencias Sociales y Humanidades, 24(1), 45-60. Recuperado de http://hdl.handle.net/10550/43506

Flórez-Estrada Pimentel, M. (2005). El Estado, el poder y las mujeres: una relación ambigua. Revista de Ciencias Sociales, Universidad de Costa Rica, 3(4), 129-139. Recuperado de http://www.redalyc.org/articulo.oa?id=15311010

García, J. y Zapata, E. (2012). El papel de las microfinanzas en la pobreza y la desigualdad de las mujeres. Ra Ximhai, 8(1), 101-111. Recuperado de http://www.redalyc.org/articulo.oa?id=46123324007

Hernández, A. y Jácome, V. (Coord.) (2023). Finanzas éticas y solidarias en América Latina: diagnósticos, debates y propuestas. Quito: IAEN.

Holcombe, L. (1983). Esposas y propiedad: Reforma de la ley de propiedad de las mujeres casadas en la Inglaterra del siglo XIX. Toronto: Universidad de Toronto.

Jaramillo, O. (2021). La etnografía en investigaciones sobre transiciones económicas populares a populares y solidarias: el caso de los indígenas urbanos del barrio San Roque, Quito. En V. Jácome, Investigar la economía popular y solidaria: metodologías, métodos, técnicas y su aplicación en casos ecuatorianos (pp. 159-93). Quito: IAEN.

Lagarde, M. (1997). Los cautiverios de las mujeres: Madresposas, monjas, putas, presas y locas. Ciudad de México: Universidad Nacional Autónoma de México.

Ministerio de Agricultura y Ganadería (MAG) (2020). Súper Mujer Rural: Estrategia Nacional Agropecuaria para mujeres rurales. Quito: MAG.

Ministerio de Economía y Finanzas (2019). Mayor solidez de la Banca Pública. Recuperado de https://www.finanzas.gob.ec/mayor-solidez-de-la-banca-publica/

Molina, C. y Amén, J. (2020). La banca pública y su aporte al desarrollo Microempresarial del cantón Portoviejo. ECA Sinergia, 11(2), 89. https://doi.org/10.33936/eca_sinergia.v11i2.2359

Montalvo, N. (2019). Introducción. En ONU Mujeres. Diagnóstico de la situación de las mujeres amazónicas. Quito: MAE; MAG; PNUD; GCF; GEF; ONU Mujeres. Recuperado de https://www.proamazonia.org/wp-content/uploads/2020/07/Diagnostico-de-mujeres-Amazonicas-3.pdf

Murillo, R., Torres, R., Arriaga, J. y Ortega, I. (2016). Microcréditos otorgados a mujeres y su incidencia en la economía familiar. Ciencias Sociales y Económicas UTEQ, 1(1). Recuperado de https://revistas.uteq.edu.ec/index.php/csye/article/view/247

Nemirovsky, Y. (2019). Las proezas de la mujer rural. InnContext. Recuperado de https://inncontext.avina.net/las-proezas-de-la-mujer-rural/

Olloqui, F., Andrade, G. y Herrera, D. (2015). Inclusión financiera en América Latina y el Caribe. Coyuntura actual y desafíos para los próximos años. Washington: BID. https://doi.org/10.18235/0000030

Orellana, E. (2009). Finanzas sociales y solidarias en el Ecuador. Quito: Swisscontact, COOPFIN.

Pérez, N. (2005). Hacia una nueva visión de lo rural.En N. Guiarracca(Comp.), ¿Una nueva ruralidad en América Latina? (pp. 17-29). Libronauta Argentina.

Raccanello, K. y Herrera, E. (2014). Educación e inclusión financiera. Construcción Ciudadana de Lo Público. Revista Latinoamericana de Estudios Educativos, 44(2), 138. Recuperado de http://www.redalyc.org/articulo.oa?id=27031268005

Rench, L. (2021). Estudio de caso: Red Proter: Una experiencia de microcréditos productivos en Mar del Plata. Universidad Nacional de Quilmes, 1, 3-35. Recuperado de https://ridaa.unq.edu.ar/handle/20.500.11807/3634

Rodríguez, D. (2013). La banca de desarrollo en América Latina ¿es posible su reformulación? Revista de la CEPAL, 129, 21-22.

Romero, W., Nieves, G., Illicachi, J. y Carrillo, I. (2022). Mujer: Política, cultura y violencia. Riobamba: Universidad Nacional de Chimborazo.

Ruiz López, D. y Cadenas Ayala, C. (2003). ¿Qué es una política pública? Revista Jurídica de La Universidad Latina de América, 1. Recuperado de https://ti.unla.edu.mx/iusunla18/reflexion/QUE%20ES%20UNA%20POLITICA%20PUBLICA%20web.htm

Salcedo, S. y Guzmán, L. (2014). Agricultura Familiar en América Latina y el Caribe: Recomendaciones de Política. Ecuador: FAO. https://www.fao.org/publications

Santander, P. y Fernández, C. (2019). Políticas públicas de emprendimiento dirigidas a mujeres en Chile. Espacios, 40(30), 4-19. Recuperado de https://www.revistaespacios.com/a19v40n32/a19v40n32p04.pdf

Scott, J. W. (1996). El género: una categoría útil para el análisis histórico. En L. A. Fernández (Ed.), Historia y género: Las mujeres en la Europa moderna y contemporánea (pp. 23-56). Barcelona: Editorial Crítica.

Secretaría General de Comunicación de la Presidencia Ecuador. Créditos de las Oportunidades, la propuesta del Gobierno del Encuentro para impulsar a pequeños productores. Recuperado de https://www.comunicacion.gob.ec/creditos-de-las-oportunidades-la-propuesta-del-gobierno-del-encuentro-para-impulsar-a-pequenos-productores/

Segato, R. (2010). La guerra contra las mujeres. Madrid: Traficantes de Sueños.

Tuñón Pablos, E., Tinoco Ojanguren, R. y Hernández de la Cruz, A. (2007). Género y microfinanciación: evaluación de un programa de microcréditos para mujeres en el estado de Tabasco, México. Revista de Estudios de Género, 26, 41-69. Recuperado de https://www.redalyc.org/articulo.oa?id=88432604

Valenciano, J., Capobianco, M. y Uribe, J. (2017). Vulnerabilidad laboral de la mujer rural latinoamericana. Nóesis.Revista de Ciencias Sociales y Humanidades, 26(52), 5-12. https://doi.org/10.20983/noesis.2017.2.6

WIN International Asociación-CEDATOS. Igualdad de oportunidades y derechos de la MUJER en el Ecuador y el mundo. Recuperado de https://cedatos.com/2022/03/08/igualdad-de-oportunidades-y-derechos-de-la-mujer-en-el-ecuador-y-el-mundo/

Notas

Recepción: 17 Junio 2024

Aprobación: 06 Febrero 2025

Publicación: 01 Abril 2025

Ediciones de la FaHCE utiliza

Ediciones de la FaHCE utiliza

Obra bajo Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional

Obra bajo Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional