ARTICULO/ARTICLE

Margarita Moscheni Bustos

Consejo

Nacional de Investigaciones Científicas y Técnicas

(CONICET)

Instituto

de Investigaciones Socioeconómicas (IISE). Facultad de

Ciencias Sociales. Universidad Nacional de San

Juan

Argntina

margarita.moscheni@gmail.com

Cindy Carrizo Muñoz

Consejo

Nacional de Investigaciones Científicas y Técnicas

(CONICET)

Instituto

de Investigaciones Socioeconómicas (IISE). Facultad de

Ciencias Sociales. Universidad Nacional de San

Juan

Argentina

cindycarrizo@gmail.com

Cita sugerida: Moscheni Bustos, M.; Carrizo Muñoz, C. (2015). Vitivinicultura sanjuanina: El caso de los pequeños productores, la subsunción y la reproducción del capital. Mundo Agrario, 16(31). Recuperado a partir de http://www.mundoagrario.unlp.edu.ar/article/view/MAv16n31a04

Resumen

Este artículo

tiene como objetivo principal examinar la relación de

subsunción en la que se encuentran los agentes del Circuito

Productivo Vitivinícola (CPV) en San Juan, analizando la

relación capital-capital, en el circuito productivo

vitivinícola, en el marco del enfoque de territorio. Se describen y analizan

dichos agentes, enfocando particularmente en el núcleo de

acumulación del CPV sanjuanino, y los agentes que se

encuentran subsumidos a ellos, los pequeños viñateros

tradicionales.

En este marco, el

presente trabajo aspira a aportar una nueva mirada de la subsunción,

en la relación capital-capital, y se concluye que los pequeños

agentes no integrados no sólo son expoliados, sino también

explotados.

Palabras clave: Territorio; Circuito Productivo; Subsunción

The Wine Growing in San Juan: The case of the lower middle class producers, the subsumption and the reproduction of the capital

Abstract

The cardinal point of

this article is examine the subsumption relationship where we find

the wine- growing productive circle partners analyzing the

relationship capital- capital in the wine- growing productive circle

and the territorial approach.We

describe and analyze these economical and social partners taking as

the focal point the accumulation process in the productive circle in

San Juan and the economical partners which are subsumed to it, the

lower middle class traditional producers. In this context this

presentation aspires to give a new point of view of the subsumption

in the relation capital- capital. In this context, this

paper aims to provide a new perspective of subsumption, in the

capital-to-capital relation, and conclude that the small

non-integrated producers are not only dispossessed, but also

exploited.

Keywords: Territory; Productive Circle; Subsumption.

Los pequeños viñateros tradicionales de San Juan se caracterizan por vivir históricamente en condiciones estructurales de pobreza y sumisión. Se vinculan con el resto de los agentes del circuito productivo vitivinícola (CPV) en condiciones de subordinación. Están sometidos al precio, a la forma de pago, a las condiciones productivas (variedad, calidad y cantidad), con un bajo poder de negociación y en un constante riesgo de exclusión del mercado. A ello se les suman otros mecanismos que refuerzan la relación de asimetría, tales como adelanto de cosecha y acarreo, préstamos, asesoramiento técnico, entrega de insumos, entre otros.

En este marco, el presente artículo postula que los pequeños productores tradicionales no sólo son expoliados, sino además están subsumidos frente al capital dominante. Examinar la relación de subsunción en la que se encuentran dichos agentes es el principal objetivo de este trabajo, analizando la relación capital-capital, en torno al circuito productivo vitivinícola, en el marco del enfoque de territorio. Se pretende aplicar la teoría de la subsunción a la relación entre fracciones de capital, mirándola en un estudio de caso.

En cuanto a la estructura de este trabajo, en un primer apartado se describe el esquema teórico-metodológico con el que se aborda el objeto de estudio. En un segundo apartado se describen el marco contextual y las principales transformaciones territoriales vitivinícolas surgidas a partir de la década del ’90. En un tercer y cuarto apartado se analizan los agentes que integran el CPV. Para ello, se clasifican los agentes en dos grupos: el núcleo de acumulación y los agentes subordinados a él. Entre ambos hay una diversidad de agentes, pero por cuestiones de extensión no se abordarán en este artículo. Se describen para cada cadena las características, estrategias y principales dificultades de cada fracción del capital en las cadenas uva-vino; uva-mosto; uva-pasa y uva-uva de mesa, por ser las más importantes en el circuito productivo vitivinícola. Además, se analizan las relaciones entre ellas y las distintas prácticas de territorialización que realizan en torno a la permanencia y dominación en el territorio.

El territorio es un término cuyos antecedentes presentan un importante debate y acepción en el campo de la geografía. Sin embargo, en este trabajo se define el territorio no sólo como un espacio definido por límites geográficos sino como un ámbito de poder, de conflictos, alianzas e intereses consensuados o contradictorios que permite la integración de la variable política e interterritorial que requiere el estudio de los circuitos productivos. Así, se entiende por territorio el “espacio donde se manifiestan y dirimen los conflictos económicos, sociales, políticos y culturales, donde se lucha por la conquista de los respectivos intereses y donde se disputa el poder político y económico” (M. Manzanal, 2006, p. 25).

El territorio es una configuración histórica y espacial de las relaciones de poder, producto de una formación social históricamente determinada. En otras palabras, de vinculaciones sociales y de la actividad económica que lo estructura, además de los hábitos y la cultura que lo identifican a través de la historia.

De este modo, el territorio se analiza como espacio de poder que se configura a partir de las relaciones entre agentes que se inscriben en el marco de un determinado proceso de reproducción social. En este sentido, se entiende por territorialidad el “intento por parte de un individuo o grupo de afectar, influenciar, o controlar personas, fenómenos y relaciones, a través de la delimitación y el establecimiento de un control sobre un área geográfica, es decir, el territorio” (Arqueros, 2007, p. 137).

Por su parte, Mabel Manzanal, citando a Lobato Correa (1994), define la territorialidad como el “conjunto de prácticas y sus expresiones materiales y simbólicas capaces de garantizar la apropiación y permanencia de un territorio dado por un determinado agente social, el Estado, los diferentes grupos sociales y las empresas” (2007, p. 37).

De este modo, agentes localizados dentro o fuera de un espacio geográfico controlan, dominan y se apropian del excedente generado en un determinado territorio. La territorialidad “puede ejercerse tanto como para contener como para excluir, y no es necesario que quienes ejercen el control estén dentro, ni siquiera cerca del territorio” (Arqueros, 2007, p. 137).

Para Teubal y Rodríguez (2002), este control territorial se concreta fundamentalmente a través de dos fenómenos productivos y comerciales: integración vertical y expansión horizontal.

Integración vertical: hace referencia al proceso de concentración, de centralización del capital y liderazgo de las cadenas productivas por un núcleo de poder. Comprende:

Integración vertical por propiedad: “una empresa o grupo económico integra bajo una misma propiedad jurídica, unidades de producción correspondientes a otras etapas de la cadena productiva” (Radonich y Steimbreger, 2007, pp. 26-27).

Integración vertical por agricultura contractual:

“la integración se realiza a través de un contrato entre las partes en el cual se establecen las condiciones de entrega y compra, requerimientos técnicos y/o de calidad de la materia prima (volumen, precio, calidad y forma de entrega), el asesoramiento, la supervisión y el control de los procesos técnicos y de trabajo. Estas características determinan el grado de subordinación de los productores primarios integrados a la gran empresa integradora” (Radonich y Steimbreger, 2007 p. 26-27).

Expansión horizontal: “Estrategia empresarial destinada a ampliar su ámbito de acción territorial y operar en diferentes áreas geográficas para configurar una red de abastecimiento y la posibilidad de diversificar la línea de productos comercializados” (Radonich y Steimbreger, 2007, p. 27).

La dinámica del territorio no es independiente sino que está inserta en un determinado régimen de acumulación y modo de regulación nacional, cuyas formas institucionales condicionan el estilo de desarrollo que va adquiriendo a lo largo del tiempo, a la vez que intentan homogeneizar la región. En este marco, si bien la literatura afirma que "a nivel espacial, hay una preeminencia de las lógicas globales de acumulación sobre las lógicas territoriales” (Gutman, Iturregui y Filadoro, 2004, p. 61), esa dinámica no es excluyente de la posibilidad de que el territorio se integre a partir de las particularidades que lo tipifican. De este modo, se va conformando una relación entre lo global y lo específico territorial.

Así, los territorios se adaptan a los cambios que este proceso globalizatorio importa como producto de la reproducción del patrón de acumulación hegemónico, lo que genera constantes transformaciones territoriales. Estas transformaciones pueden ir desde la adaptación de procesos productivos tecnológicamente intensivos y flexibles, pasando por la gestión organizacional de las empresas e incluso aspectos más generales que caracterizan el sistema productivo del territorio.

De esta manera, el proceso de articulación con el modo de producción dominante se conforma de manera conflictiva, y produce cambios y resistencias en las prácticas productivas y en la matriz social de los bloques territoriales de poder. Hay agentes que logran adaptarse a esos cambios y se incorporan con éxito al patrón de acumulación hegemónico. Otros se resisten a los cambios, y conservan prácticas tradicionales, hasta el punto de quedar marginados del circuito productivo.

Para comprender la forma como operan estas transformaciones territoriales, cuáles son los agentes que logran liderar e imponer las condiciones simbólicas y materiales en el territorio, y cuáles quedan marginados y subordinados, se utiliza la teoría de los circuitos productivos (CP). Los CP abarcan “un conjunto de unidades de producción, distribución y consumo que operan vinculadas entre sí a partir de una actividad común a todas ellas” (Rofman, 1999, p. 35), y metodológicamente se abordan a través de las cadenas productivas. Se denomina cadena productiva al conjunto de eslabones, unidades de producción y actividades, que van desde la obtención de materias primas hasta la entrega final del producto al mercado (Rofman, 1984).

Las cadenas productivas son formas de organización, asentadas en relaciones técnicas y económicas del tipo insumo-producto. Permiten abordar las unidades de producción, los insumos (procedencia y tipos), los procesos productivos en términos de tecnología y el producto terminado. Según sea la combinación de estos factores, será la posición de los agentes en una determinada cadena productiva.

Al interior del circuito la distribución del poder no es homogénea. El poder se concreta específicamente en la capacidad que tienen algunos agentes de determinar las condiciones de producción, transformación y comercialización del producto en cuestión, además del acceso preferencial a las ventajas explícitas e implícitas en las políticas públicas. Pero más especialmente, en su posibilidad de apropiarse de la mayor cuantía del excedente generado por el resto de los agentes.

En los circuitos productivos existen fuertes asimetrías entre agentes, y sus vinculaciones expresan relaciones de poder concretas. Muchas de ellas se expresan o institucionalizan mediante un contrato, verbal o escrito. Es una negociación desigual, que refleja subordinación en mercados desiguales y que afecta fundamentalmente a los agentes más pequeños de la cadena, para quienes los términos “son usualmente establecidos por quien ejerce la autoridad, basada en el poder real que posee. Se trata de una autoridad no formal, pero sí reconocida, que se funda en la capacidad de sancionar las conductas contrarias a su interés” (Chiodo, 1996, citado en Rossi y León, 2005, p. 14).

Los agentes determinantes, en general, están situados en la actividad clave, considerada como la actividad más dinámica al interior del circuito productivo, que conforma el “núcleo del circuito” (Marqués, 1998, p. 41; Gutman, G. y otros, 2004, p. 58). Otros encontrarán ciertas limitaciones de adaptación y otros, en general los más débiles de la cadena productiva, serán excluidos del sistema, con un impacto altamente desfavorable en el territorio, dadas las condiciones de vulnerabilidad y dependencia a las que son sometidos sus agentes.

De este modo, cada agente ocupa una función y posición en la cadena y se vinculan a través de relaciones asimétricas, creando “condiciones objetivas de dominación dentro de un ámbito de acumulación específico” (Rofman, 1984, p.46). El núcleo desplegará todas sus capacidades para asegurar la armónica reproducción del circuito: la imposición de las condiciones dominantes en la cadena productiva, la formación de alianzas, el contacto con funcionarios y el aprovechamiento de algunas políticas estatales tales como beneficios impositivos, la regulación de la relación salarial, la política de cambio, etc. Por tanto, la trayectoria de los agentes que componen el núcleo es de vital importancia para el desarrollo sostenible, no sólo por la posibilidad de influir en las regulaciones e imponer compromisos, valores y acuerdos, sino además por la incidencia de sus estrategias de captación del excedente, sus decisiones de inversión, el destino de dinero, etc., a nivel territorial. Respecto de dicha asimetría, Nora Marqués señala la existencia de:

Algún agente o grupo de agentes de una cierta etapa que tendrá un mayor poder de determinación sobre lo que sucede en el interior del circuito, y por lo tanto, se constituirá en su núcleo. El mayor poder de determinación de este agente o grupo de agentes se traduce en una mayor capacidad de acumulación merced, en parte a que por su situación privilegiada provoca que pueda trasladar hacia sí parte de los excedentes generados en otras etapas y por otros agentes de la cadena. La cadena deberá ser vehículo efectivo de esa traslación de excedentes (Marqués, 1998, p.30).

Para Gutman y otros, los agentes están en condiciones de conformar el núcleo dada su “posición estratégica en los mercados, su poder económico y/o la posesión de activos estratégicos (tecnológicos, financieros, organizativos)” (2004, p. 58). Por ello, son:

Empresas coordinadoras y articuladoras de la dinámica conjunta de la cadena, posición que les permite, a su vez, concentrar buena parte de las ganancias y rentas generadas en la producción conjunta. En otras palabras, estas empresas núcleo están en capacidad de aumentar la eficiencia conjunta de estas producciones (disminuyendo costos de transacción y difundiendo estándares de calidad) y disminuir los riesgos, a la vez que las relaciones directas de producción y acumulación les permiten recrear y consolidar su poder económico (Gutman, G. y otros, 2004, p. 58).

En concreto, al interior de la cadena se ubican agentes económicos dominantes y subordinados, y su distinción principal estará dada por las características con las que “ingresan a las relaciones recíprocas de intercambio y a las de acumulación” (Rofman, 1984, p. 49). En general, los principales indicadores que identifican a los primeros son: empresas capitalistas integradas muy dinámicas, con una organización totalmente burocrática, ubicadas en el segundo o tercer eslabón, con uso intensivo de tecnología, en su mayoría moderna o de última generación, que producen o venden al mercado externo, con empleo asalariado y con una importante capacidad de adaptación a los cambios contextuales, entre otros. Por el contrario, los agentes subordinados son aquellos caracterizados por el uso de mano de obra familiar en la mayor parte del proceso productivo, por un reducido nivel de capitalización, tecnología atrasada o tradicional, producción para consumo familiar o venta al mercado informal, un insignificante o ningún control del excedente del circuito productivo y con una baja o nula capacidad de adaptación a los cambios globales.

Asimismo, aspectos como la determinación de precios; las condiciones de entrega y de compra, de producción (variedad, calidad, calidad, tiempos, formas de entrega, etc.); el financiamiento de la cosecha, del transporte, la entrega de insumos, asesoramiento técnico, supervisión y control de las distintas actividades al interior de la unidad productiva por parte de otros agentes refuerzan la subordinación de los más débiles.

Además, factores asociados a estos, como las características del bien producido, el tamaño de la unidad productiva, su infraestructura, las técnicas utilizadas, el volumen comercializable, etc., inciden en la relación de dominación o la refuerzan. Milton Santos hace referencia a algunos de ellos: “oscilación de cantidades ofrecidas, estacionalidad, poder de negociación, capacidad de almacenamiento respectivo, diferencias de productividad y sistemas de mercadeo” (1975, p. 38). Estos últimos son aspectos relevantes en productos agroindustriales, como el caso de la vid y sus derivados.

Por su parte, Nora Marqués (1998, p.42) hace referencia a otros factores implícitos indirectos en las relaciones que también implican dominación en los mercados: el control o posesión de otras empresas en la misma o en otras etapas, la propiedad de marcas y patentes, el monopolio de conocimiento vinculados a estratos altamente calificados de fuerza de trabajo que pueden traducirse en asesorías, el control de materias primas esenciales, que se manejan independientemente de los requerimientos del circuito y pueden provocar discontinuidades en su aprovisionamiento o precios muy elevados, etc. Las especificaciones técnicas sobre los bienes que compra el núcleo pueden obligar a sus proveedores a adaptarse a ellas, o bien a desaparecer; el control sobre las corrientes de capital financiero (control parcial o total del núcleo obre bancos y financieras); el grado de oligopolio y oligopsonio; el acceso a formas más eficientes de organización de la producción y la capacidad de obtener del poder político ciertas prebendas (financieras, económicas, legales, etc.), son factores de significativa importancia en el análisis de circulación de excedentes al interior del circuito.

Ahora bien, sin que exista una mediación salarial, los agentes del núcleo de acumulación valorizan su capital a través de la producción de los agentes subordinados. Estos son pequeños productores tradicionales no integrados, cuya limitada capacidad de capitalización es funcional para la reproducción del núcleo. Este proceso es el que en este trabajo se denomina subsunción indirecta. A diferencia de la clásica concepción de la subsunción directa marxista1, la indirecta se refiere a la relación capital-capital, cuyos mecanismos de apropiación son indirectos, tales como el mercado, el sistema de precios, los créditos, los contratos, el monitoreo productivo, etc.

Los productores tradicionales son agentes no integrados a la cadena, con tecnología tradicional o moderna, trabajo familiar en la mayor parte del proceso productivo, ausencia de mano de obra permanente y una dinámica de acumulación asociada fundamentalmente a ciclos de reproducción simple. Todas estas características tienen como consecuencia una baja territorialidad de los productores tradicionales al interior del circuito productivo al que pertenecen.

Se caracterizan por poseer una finca o explotación -y por ello se identifican con el capitalista-, y a diferencia de éste, por trabajarla personalmente o inmiscuirse directamente en el proceso de trabajo -lo que lo acerca a un trabajador. Esta posición los diferencia de la posición de clase característica y los ubica en una tercera categoría

Se encuentran subordinados al gran capital que, por diversos mecanismos logra apropiarse del excedente generado por los productores tradicionales. En este sentido, Mollard define la explotación como “la apropiación bajo cualquier forma por no-trabajadores (señores feudales, comerciantes o capitalistas) del excedente creado por los trabajadores productivos” (1981, p. 56). Sin embargo, siendo explotados y subordinados conservan cierto grado de autonomía, a diferencia de un proletario sin ninguna posibilidad de acceder a la propiedad de tierra. Son sujetos sociales que mantienen una disputa de valor entre capitales, en su relación intra-clases, pero que también sostienen una disputa de excedentes en el vínculo inter-clases. Por ello se considera que tienen una posición diferencial.

Este trabajo presenta las conclusiones de una tesis doctoral cuyo objetivo general pretendía analizar las transformaciones territoriales en la provincia de San Juan a partir de la década del ’90 hasta el año 2012, referidas al circuito productivo de la vid.

La metodología es una investigación cualitativa de tipo descriptiva-analítica, que se desarrolla en el marco del paradigma interpretativo. En total se realizaron 43 entrevistas en profundidad a productores, industriales y comercializadores involucrados en el CPV de San Juan, 7 informantes claves, entre ellos investigadores de distintas universidades y del INTA San Juan, y 14 a funcionarios y dirigentes sociales pertenecientes a la actividad.

Posteriormente, se transcribieron las entrevistas y fueron procesadas con el programa Atlas Ti. Por último, se sistematizó y analizó la información en función de las categorías y variables planteadas en este documento.

La provincia de San Juan pertenece a la región centro - oeste argentino. Limita al norte y al este con la provincia de La Rioja, al sur con las de Mendoza y San Luis, y al oeste con la Cordillera de los Andes que marca el límite con Chile.

La población se localiza en los valles ubicados por debajo de los 3.000 metros sobre el nivel del mar. El valle más importante es el de Tulum-Ullum-Zonda, dados sus recursos naturales, cantidad de habitantes y desarrollo alcanzado. Tiene suelos arenosos con aptitud para la explotación de cultivos permanentes (vid, forestales, olivos, etc.) y anuales (hortalizas). Los otros valles provinciales son Valle de Jáchal, Valle de Calingasta e Iglesia y Valle Fértil.

El clima sanjuanino se caracteriza por su baja humedad y su alta luminosidad. Los vientos predominantes son los del sur, sudoeste y del norte, cálidos y secos, que tienen gran influencia en la evaporación intensiva de la humedad del suelo. El viento Zonda, característico de la zona cuyana, seco y terroso, cuando sopla provoca alteraciones en los cultivos. En síntesis, en la provincia:

Los recursos del suelo son suficientes con alta fertilidad.

Los problemas de estructura, nivel, salinidad y drenaje pueden ser corregidos sin altos costos.

El factor limitante es el agua; por ello, sólo está cultivado el 1% de la superficie total.

Las condiciones generales del clima permiten el desarrollo de cualquier cultivo comercial apto para zonas templadas, cálidas y secas.

Debido a su localización geográfica y al escalonamiento de sus valles, la provincia ofrece una multitud de microclimas que permiten una gama muy extensa de cultivos.

En el 2010, el Producto Bruto Geográfico fue de $5.176 millones, un valor que apenas excede el 1% de lo producido a nivel nacional. Sin embargo, esta variable tuvo un crecimiento ascendente desde 1993, año en el que esa cifra era de $2.289 millones.

Del total producido, en promedio más del 60% se genera en el sector terciario. En este rango, la actividad más importante es la administración pública, defensa y seguridad social obligatoria; enseñanza, servicios sociales y de salud y otros. Ello evidencia una estructura provincial vinculada fundamentalmente al sector estatal, tendencia que ha registrado históricamente.

Respecto de la superficie cultivada, según el Relevamiento de Hidráulica de San Juan, en el 2007 alcanzaba las 104.705 hectáreas implantadas, concentradas fundamentalmente en los valles centrales (Tulum y Ullúm-Zonda). Respecto del año 2000, la superficie total se incrementó en poco más de 5000 ha.

Casi la mitad de la superficie es cultivada con vid, con un total de 50.820 has., lo que revela la importancia de la actividad y, por tanto, su estudio. Con respecto al 2002, la superficie de uva también se incrementó, con una diferencia positiva de 5.535 ha. Hasta mediados de esa década la vitivinicultura estructuró históricamente la actividad agroindustrial de la provincia, y tipificó las principales relaciones socioeconómicas del territorio.

Cultivo |

00/01 |

06/07 |

Variación ha 00/01-06/07 |

Tasa de Crecimiento |

|

HORTALIZAS |

10.801 |

9.728 |

-1.073 |

-11 |

|

Ajo |

2.180 |

2.842 |

662 |

23,2 |

|

Cebolla |

2.981 |

2.510 |

471 |

|

|

Melón |

1.978 |

739 |

-1239 |

-18,7 |

|

Tomate |

1.446 |

1.316 |

-130 |

-10 |

|

Resto |

2.216 |

2321 |

105 |

4,5 |

|

FRUTALES |

8.565 |

5.783 |

-2.782 |

-48,1 |

|

Ciruelas |

1.591 |

1.296 |

-295 |

-22,7 |

|

Damasco |

528 |

372 |

-156 |

-42 |

|

Durazno |

568 |

422 |

-146 |

-34,5 |

|

Manzana |

807 |

582 |

-225 |

-38,6 |

|

Resto |

5.070 |

3.111 |

-1959 |

-62,9 |

|

OLIVO

|

14.021 |

17.956 |

3.935 |

22 |

|

VID

|

45.285 |

50.820 |

5.535 |

10,9 |

|

OTROS |

20.691 |

20.415 |

-0.276 |

47,6 |

|

TOTAL |

99.362 |

104.705 |

5.343 |

5,10 |

Fuente: Elaboración propia sobre la base de datos del Relevamiento Agrícola. Departamento de Hidráulica. 2001-2007

Si bien San Juan se especializó en la producción y elaboración de uvas y vinos comunes, respectivamente, en la década del ’80 se implementaron regulaciones como la ley de Reconversión Vitivinícola 22667/82 y la Ley nacional de Desarrollo Económico 22.973/83, que tienden a cambiar sus características tradicionales. De esta manera, en el marco de un cambio en el patrón de acumulación y el modo de regulación argentino, que se consolida en la década del ’90, se implementa un conjunto de transformaciones territoriales que modifican el perfil vitivinícola de la provincia:

Se produce una importante reconversión hacia variedades de alta gama, y se incrementa la producción y oferta de los vinos finos, uvas de mesa y pasas frente al histórico predominio de los vinos genéricos.

|

Variedades |

1990 |

2000 |

2005 |

2009 |

Var % 09-90 |

Var % 09-05 |

Var % 05-00 |

|

Alta Calidad Enológica |

6.982 |

13.369 |

17.091 |

17.427 |

149,57 |

144,76 |

27,85 |

|

% Sobre Total Variedades Vinificar |

16,60 |

37,52 |

45,29 |

46,29 |

|

|

|

|

Otras Variedades Vinificar |

35.082 |

22.260 |

20.642 |

20.218 |

-42,37 |

-41,16 |

-7,27 |

|

% Sobre Total Variedades Vinificar |

83,40 |

62,48 |

54,71 |

53,71 |

|

|

|

|

Total Variedades De Vinificar |

42.065 |

35.629 |

37.734 |

37.645 |

-10,51 |

-10,29 |

5,91 |

|

Total Variedades Consumo En Fresco |

1.976 |

7.165 |

7.942 |

9.283 |

374,84 |

301,83 |

10,85 |

|

Total Variedades Para Pasas |

2.054 |

2.297 |

2.310 |

2.538 |

23,56 |

12,43 |

0,55 |

|

Total San Juan |

46.150 |

45.285 |

48.039 |

49.492 |

7,24 |

4,09 |

6,08 |

Fuente: Elaboración propia sobre la base de datos del INV.

La estructura se diversifica también hacia el mercado del mosto, un producto destinado casi en su totalidad al mercado externo, y con una demanda cada vez más creciente.

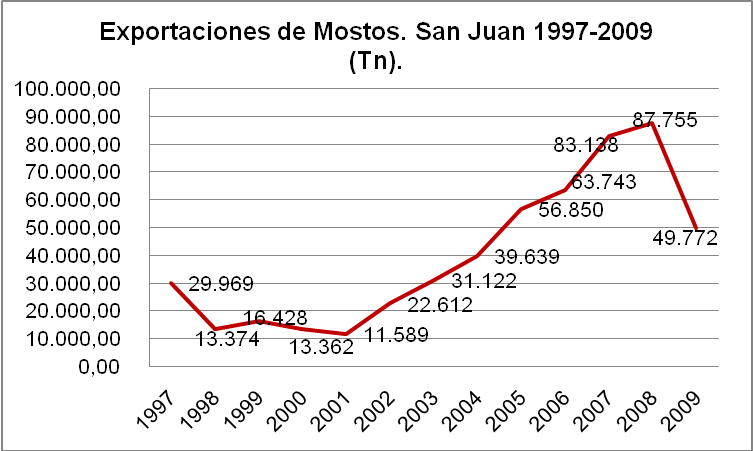

A nivel nacional, San Juan es la segunda provincia luego de Mendoza que exporta mosto: envía al exterior el 48% del total de hectolitros vendidos en el 2009, en su mayoría a granel (99%). El comportamiento de las exportaciones mosteras provinciales creció rápidamente entre el 2001 y el 2008, para sufrir una fuerte caída en el 20092.

Fuente: IIEE sobre la base de datos procesados por INDEC.

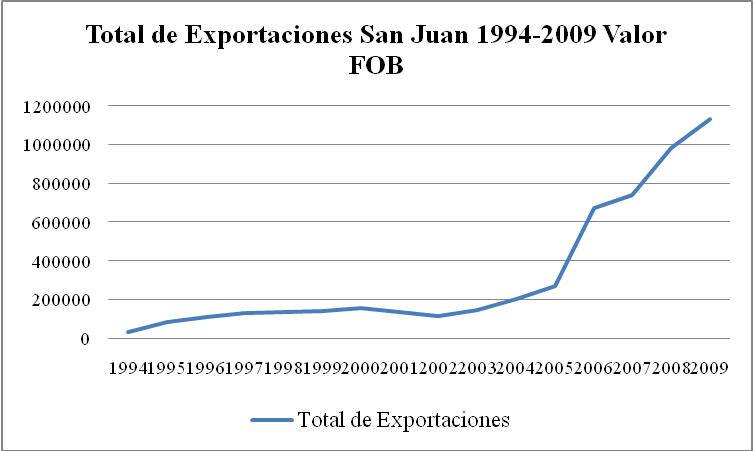

El perfil productivo de la provincia se acentúa cada vez más hacia el mercado externo. La estructura exportable de la provincia tuvo una trayectoria más sensible a la coyuntura interna que a la externa, ya que, a pesar de las sucesivas crisis externas —la devaluación de México en 1995, la crisis de Rusia en 1998, la del real brasilero en 1999— las ventas tuvieron un comportamiento creciente hasta el 2001, año en el que caen como producto de la crisis económica, política y social que atravesó la Argentina. Es de resaltar que a partir del 2004 la dinámica de crecimiento se intensifica de manera significativa, con una tasa de crecimiento de 40,3 en el periodo 2003/2004 frente a una tasa negativa de 15,13 en el período 2002/2001.

Fuente: IIEE sobre la base de datos procesados por INDEC.

La devaluación abrió una etapa de crecimiento, fundamentalmente en lo que respecta a las ventas externas, que tienen mayor dinamismo a partir de 2006, año en el que comienzan los envíos de oro al exterior. Sólo este bien comprendió cerca del 49% de los dólares que se obtuvieron en concepto de envíos totales al mundo. En el 2009 este porcentaje se incrementa al 65%. Las exportaciones vitivinícolas mantuvieron su tendencia creciente, aunque a partir del 2006, junto al crecimiento del oro, dejan de aportar la mitad de los dólares obtenidos por exportaciones en la provincia y comprenden en promedio un 27% de las divisas hasta el 2008.

Impulsados por un conjunto de beneficios impositivos e institucionales y ventajas comparativas, se incorporan al circuito vitivinícola provincial importantes empresas agroindustriales, en general de capitales internacionales, con extensas superficies cultivables, producciones altamente competitivas, economías de escala, tecnología de punta, integración completa a la cadena, posibilidades de colocar sus productos en los hipermercados más importantes, una significativa inserción en los mercados internacionales y con una fuerte capacidad de influencia en las decisiones públicas.

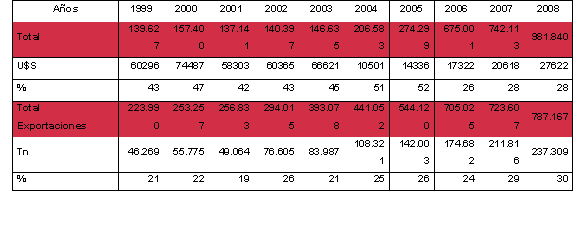

Tabla III:

Exportaciones vitivinícolas de San Juan en relación a

la estructura exportable total.

En miles de dólares y

toneladas. Valores absolutos y relativos. 1999-2008

Fuente: INDEC

Los nuevos agentes económicos que lideran la cadena son los que componen el núcleo de acumulación del circuito. En el próximo apartado se describirán sus principales características.

En este apartado se describirán los agentes que lideran las cadenas uva-vino; uva-mosto; uva-pasa y uva-uva de mesa, por ser las más importantes en el circuito productivo vitivinícola, y que operan en San Juan.

En el caso de la cadena del vino, son bodegas que poseen marca propia y productos ya consolidados en el mercado, y con alto volumen de producción. Peñaflor, por ejemplo, elabora entre 60 y 70 millones de litros, dependiendo del año.

Elaboran vinos básicos, diferenciados, espumantes y mostos para varios segmentos de mercados, desde damajuana, tetra brick y botella de 750 cm3. Utilizan tecnología de punta, como riego por goteo, tanques de acero inoxidable, equipos de filtración molecular, filtros de alta presión, equipos frigoríficos importados y barricas de roble americano y francés, entre otros. A diferencia de las bodegas pequeñas y medianas que alquilan el servicio de fraccionamiento3, poseen líneas de embotellamiento automatizadas, fraccionamiento para Tetrabrik con TBA de última generación y concentrador de mostos de cuatro efectos, entre otros. Tienen una capacidad de fraccionamiento de 14.000 tetras por hora u 8.000 botellas por hora, mientras que un agente mediano fracciona alrededor de 3.000 botellas por hora en promedio.

Están integrados incluso hasta el eslabón de comercialización y distribución, tanto en el mercado interno como en el externo.

La capacidad financiera de estos agentes les da un fuerte posicionamiento en el mercado tanto interno como externo, ya sea en el segmento de retail, gastronomía, delicatessen, negocios tradicionales y no tradicionales, catering, mayoristas, etc.

Las grandes líderes basan su estrategia de rentabilidad en la calidad enológica, orientándose hacia segmentos de mercados de precios medios y altos. También usan como estrategia la escala, ya que no sólo elaboran vinos premium y ultra premium sino también vinos básicos envasados en tetrabrik, e incluso el jugo de uva y otras bebidas; es decir que lideran la mayoría de las actividades de la cadena de la vid. Otra estrategia es la innovación permanente en la producción y la gestión de la empresa.

Son los más relevantes de la cadena ya que suponen un grado de integración superior que les permite la captación del excedente del circuito, y además son líderes en cada segmento o nicho de mercado4. En San Juan, en el tramo de vinos diferenciados se destacan tres grandes proyectos: Graffigna5, Callia6 y Peñaflor. Las primeras son dos multinacionales de capitales extranjeros y Peñaflor, en el 2010 fue comprado por capitales argentinos, a un fondo norteamericano.

En lo que respecta a la cadena del mosto los agentes líderes son los que elaboran y concentran mosto. En el 2012, sólo 10 empresas en la Argentina controlaban el 83,87% de la producción exportable. En la siguiente tabla se describen las principales empresas concentradoras y exportadoras de mosto en el 2012.

Tabla IV: Ranking empresas exportadoras de mosto 2012

|

Empresa |

Tn |

U$S FOB/Tn |

U$S Totales |

% Total de Tn |

|

Cepas Argentinas |

22.511 |

1.782,22 |

40.118.851,19 |

15,46 |

|

FECOVITA Coop. LTDA.* |

21.098 |

1.533,55 |

32.438.824,79 |

14,49 |

|

ENAV S.A.* |

16.051 |

1.576,31 |

25.301.460,53 |

11,02 |

|

Jugos Australes S.A. |

14.799 |

1.698,06 |

25.130.219,93 |

10,17 |

|

Peñaflor* S.A./San Juan Juice and Wine S.R.L. |

11.471 |

1.712,55 |

19.644.918,27 |

7,88 |

|

Viñas Argentinas S.A. |

11.358 |

1.528,95 |

17.366.050,29 |

7,80 |

|

Mostomat* S.A./Matera S.A. |

9.174 |

1.670,16 |

15.321.780,43 |

6,30 |

|

Kineta S.A. |

6.272 |

1.600,64 |

10.038.484,44 |

4,31 |

|

Montpellier S.A. |

6.004 |

1.688,59 |

10.138.564,48 |

4,12 |

|

Allub Hnos. S.R.L. |

3.233 |

1.594,85 |

5.155.196,50 |

2,22 |

Fuente: elaboración propia sobre la base de datos de Prensa Económica.*Tienen planta en San Juan.

La diferencia con el resto de las mosteras medianas y chicas es que el sector requiere de un importante nivel de inversión inicial y, por lo tanto, de financiamiento. Para concentrar mosto se requiere tecnología de última generación, cuyo valor asciende a más de 2 millones de dólares (concentrador, bomba, infraestructura adecuada de frío y almacenamiento). Hay que destacar que el concentrador sólo sirve para la concentración de mosto; por lo tanto, no se pueden diversificar productos en la unidad productiva. Explica el gerente de la Cámara de Mostos que “es un negocio con altas barreras de entradas, y altas barreras de salida”, haciendo alusión al monto de inversión para iniciarse y a las dificultades de recuperar el capital si la actividad pierde su crecimiento.

Al igual que las empresas de uva en fresco y pasas más importantes, las grandes fábricas de mosto tienen un perfil comercial orientado principalmente hacia el mercado externo: aproximadamente el 90% de lo producido es enviado al mercado internacional. Para ello deben certificar diversas normas de calidad e higiene (que deben cumplir también sus proveedores) y por tanto las condiciones para la elaboración de mosto concentrado son altamente exigentes.

Respecto de las estrategias de rentabilidad de las concentradoras de mosto, están basadas en la escala7, calidad y bajos costos, ya que al ser un commoditie tiene márgenes por unidad relativamente bajos. La relevancia de estos agentes es tal en la actualidad que son los que prácticamente deciden el precio de la uva, rol que históricamente tenían las bodegas a granel. Esa situación cambió porque actualmente en San Juan existen pocas bodegas elaboradoras de vinos comunes con el poder que las caracterizaba -las que hay se convirtieron en proveedoras de las fábricas concentradoras de mosto- o están directamente radicadas en Mendoza.

En el caso particular de la cadena de la pasa, a partir de la década del ‘90 se advierte una importante transformación en la producción de pasa. Previamente a esos años, no era relevante en términos de volumen ni de calidad. La convertibilidad y la apertura comercial facilitaron el ingreso de tecnología e innovaciones en aras de un producto más competitivo y de mejor calidad, lo que permitió el despegue en las exportaciones. Así, San Juan pasó de exportar 4.472 toneladas en 1.992 a 22.021 toneladas en el 2009.

El pasero grande tiene un tamaño que está en el orden de los 3 millones y medio a 4 millones de kilos de pasas. En las empresas de mayor innovación tecnológica, el proceso de selección divide la tarea en tres sectores: uno sucio para desmenuzar y despalillar los racimos, uno húmedo con máquinas para lavar y abrillantar los granos y finalmente un sector limpio para seleccionar y envasar la pasa de uva.

Entre la tecnología de última generación adoptada se pueden mencionar balanzas de precisión, seleccionadoras de rayos láser y rayos X de pasas para el control de la calidad y eliminación de impurezas, ensachetadoras, etc. Esta tecnología es clave en las auditorías que las grandes cadenas de supermercados imponen a las fábricas de pasas, que deben certificar calidad como uno de los requisitos para exportar.

Otro aspecto que diferencia a la pasa del resto de los productos de la cadena vitivinícola es que los capitales más importantes son locales. Según un informe del Gobierno de San Juan (2008, p. 21), en el 2008 operaban unas 21 empresas locales. En San Juan, los procesadores más grandes son Sánchez-Sánchez; Meló; Cassab Ahún, Moya, Alves y Almeyda (Lusitano), Agroexport y Frutandina,8 todos con integración completa, con tecnología de última generación y un mercado de exportación importante. La certificación de normas es imprescindible para la entrada a mercados externos.

Por otro lado, los exportadores de uva de mesa son productores modernos que se incorporan a la actividad a partir de los ’90 y se especializan en la producción de uva de mesa especialmente para el mercado de exportación. Tuvieron un gran impulso con la Ley 22.973 de diferimientos impositivos. Poseen una superficie que supera las 50 ha y están integrados con plantas de empaque y frigoríficos. Emplean tecnologías de última generación como malla antigranizo (utilizada sobre todo como sistema de protección contra los vientos), pozo, reservorio, riego por goteo y frigorífico, entre otras inversiones importantes. Estos agentes disponen de infraestructura de frío, trabajan con asistencia profesional permanente y celebran acuerdos con operadores internacionales.

En uva de mesa durante el 2008, operaban 20 plantas de empaque centralizado (Informe Gobierno de San Juan, 2008, p. 20). Las empresas líderes en este eslabón son Expofrut, Agrobel9, Olivares de Cuyo10, Leviand11, Tala Viejo12 y Argentilemon13. Los agentes de origen local son Zoberano14 (Ángel Zoberman con frigorífico), Barceló Femenía (Eduardo Barceló con frigorífico), Guillermo Carril (con frigorífico), Esteban Marticorena (con frigorífico), Perez Ridao (con frigorífico), Don Domingo (Hebilla), Fruto Nuevo (Antonio Gimenez), Aymaré (Pulenta, con frigorífico) y Agrocuyo (Manolo Gonzáles de Café América).

Expofrut es la principal empresa exportadora. En el 2003 tenía un frigorífico con capacidad de almacenar 3500 pallets. En el 2010 exportó 16 millones de kilos de uva de mesa, lo que comprende el 40% del total exportado por la provincia en ese año. Esta empresa, junto a Patagonian Fruit Trade, concentra el mercado exportador. Son los agentes que componen también el núcleo del circuito vitivinícola provincial, y pertenecen a trasnacionales y extrarregionales respectivamente15. El 92% de su paquete accionario fue adquirido en 1991 por el Grupo italiano Bocchi, que en el 2003 comercializaba 1.100.000 toneladas de frutas y hortalizas frescas de manera anual y mundialmente (Miranda, 2003, p. 28). En el 2011, estas dos empresas concentraban entre el 40 y el 50% de las exportaciones de uva en fresco, porcentaje que fue constante en las últimas temporadas. Es un mercado muy concentrado, ya que el 50% restante se divide en 80 empresas exportadoras. Es decir que luego de las dos primeras líderes, el resto vende volúmenes relativamente pequeños.

El frío es un aspecto muy importante en este producto, ya que la uva no puede permanecer más de dos horas embalada sin frío. En relación con ello, la dificultad más importante se encuentra fundamentalmente en el pre frío y en particular en la variedad Superior Sedles, dado que la concentración de su volumen es entre diciembre y enero.

La infraestructura de pre-frío y frío16 tiene costos altos, ya que son en su mayoría equipos importados, y por ello los productores de uva en fresco tienen pocas posibilidades de una integración superior a la cadena. Además, se debe tener en cuenta que el mercado mayoritario de este producto es el de exportación, para lo cual se necesita escala para que la rentabilidad sea conveniente; de ahí que la asociación es por demás importante en este producto.

Hay agentes que ofrecen el servicio de frío y otros que tienen cámaras propias. Entre los primeros están Expofrut, la Cooperativa Eléctrica de Caucete17, Patagonian Fruit Trade (junto a Proagro), y el Frigorífico de 25 de Mayo18 y el Frigorífico San Juan19. Las primeras dos son las que mayor capacidad de frío tienen en la provincia.

Entre los agentes que tienen cámaras de frío propia y no ofrecen el servicio a terceros tenemos a Agrobel (Ladehesa), Olivares de Cuyo, Zoberano, Don Roberto, Argentilemon, Leviand, Aymaré (Pulenta), Barceló, Gimenez, Perez Ridao, Del Carril, Marticorena, etc.

Entre las principales dificultades mencionadas por las empresas entrevistadas, se señaló en primer término la inflación, que tiene como consecuencia el incremento de los costos. A consecuencia, las empresas que viven exclusivamente de las exportaciones en los últimos años registraron una fuerte caída en su rentabilidad. Las leves fluctuaciones del precio internacional de la uva en fresco, sumadas a la suba de costos internos, provocaron una gradual pérdida de competitividad20.

|

Agente |

Cámara |

Túneles |

|

Cooperativa Eléctrica de Caucete |

4 |

18 |

|

Expofrut |

3 |

8 |

|

Patagonian |

2 |

6 |

|

Proagro |

2 |

4 |

|

Leviand |

2 |

4 |

|

Frigorífico San Juan |

2 |

1 |

|

Velardito |

2 |

2 |

Fuente: Elaboración propia sobre la base de informantes claves.

El alto costo de los fletes terrestres sobre los marítimos es otra de las dificultades mencionadas: las empresas en general exportan por Chile en vez de hacerlo por el puerto de Buenos Aires, que encarecería mucho el transporte. Una mayoría mencionó la posibilidad de la vuelta al transporte en tren21. En lo que respecta a las estrategias de diferenciación, se detectaron la certificación o la elaboración de productos orgánicos.

En este nuevo escenario globalizado, quedaron excluidos, marginados o subordinados del circuito productivo los viñateros tradicionales, bodegueros trasladistas y otros agentes que integran las distintas cadenas, cuyas relaciones de dominación y subordinación serán examinadas en el próximo apartado.

Se define como productores pequeños a aquellos agentes que poseen menos de 30 ha. Según datos del Instituto Nacional Vitivinícola (INV), en el 2009 el 59% de los viñateros tienen menos de 5 ha y más del 92% no superan las 25 ha. Es decir, conforman el grupo social más numeroso del circuito, pero con un bajo nivel de participación en el producto, ya que ocupan el 56% de la superficie cultivada con vid. Esta participación es cada vez menor, ya que en el 2000 ocupaban un 61% de la superficie total y en 1990, un 72%.

La integración se refiere a la capacidad de operar en uno o más eslabones de la cadena productiva (producción-transformación-distribución y comercialización). Si el agente interviene en un solo eslabón, se dice que no está integrado; si opera en dos o más, se denomina agente integrado. A mayor tamaño, habrá un mayor grado de integración y el agente tendrá mayor poder y captación del excedente del circuito. En este trabajo se toman sólo aquellos productores de vid que no están integrados.

Estos agentes tienen un bajo nivel de productividad. En general son productores de uva cereza, una variedad que potencialmente podría tener un rendimiento de más de 50 mil kilos de uva por hectárea. Sin embargo, el rendimiento promedio en San Juan es de 15 mil kilos por ha. La baja productividad, resultado de sistemas de conducción antiguos, de producciones de bajo rendimiento, acceso limitado a recursos tecnológicos y naturales, como el agua, sumados al histórico precio de la uva, dan como resultado una escasa rentabilidad en el ciclo.

Tienen un limitado acceso al asesoramiento externo debido a los costos, y por ello priorizan más los conocimientos que pasan de generación en generación frente al asesoramiento de un profesional. Sólo tienen alcance a éste cuando es gratis, mediante instituciones oficiales como el INTA o cuando la bodega a la que le venden la uva les envía un ingeniero agrónomo para realizar un seguimiento.

En cuanto a la fuerza de trabajo utilizada en su propiedad, su principal característica es el uso de mano de obra familiar y la informalidad en la fuerza de trabajo contratada. Vinculado al tema del trabajo familiar, uno de los aspectos preocupantes en el sector es la edad avanzada de estos productores y la ausencia de recambio generacional. La mayoría no posee hijos u otros familiares que proyecten continuar con la actividad. De modo que es notable la inexistencia de jóvenes que se incorporen a la actividad. Según un relevamiento realizado por el Centro de Desarrollo Vitícola (CDV) de Caucete22, el 79% de los productores tienen más de 50 años. Este factor dificulta posibles actitudes de cambio y tiende a agravar las perspectivas de desarrollo en el sector. El alto nivel de migración de los jóvenes sin dudas responde a las escasas posibilidades de alcanzar un nivel educacional de excelencia en ámbitos rurales.

Respecto del trabajo remunerado, la mayoría es temporal. Los productores contratan particularmente en labores especializadas y durante algunos períodos del año, tales como poda y cosecha en general, en un marco de informalidad importante.

Por otro lado, el agente pequeño no integrado se caracteriza por una limitada capacidad de asociación. Sólo un 4% de los productores están asociados, lo que impide acciones colectivas que impliquen externalidades positivas para esa fracción del capital, como la defensa del precio de la uva, el acopiamiento de volúmenes, la compra de insumos a precios menores, etc. Sin embargo, según el informe citado del CDV Caucete, más del 80% estaría dispuesto a asociarse, principalmente para comprar insumos, vender su producción y usar maquinarias y equipos. Esta tendencia, que viene a revertir lo que tradicionalmente caracterizó al viñatero sanjuanino con respecto a productores de otras zonas de la región, es inducida por un conjunto de políticas estatales que exigen la asociación para percibir un determinado beneficio; entre ellas, Cambio Rural, PROVIAR Y PROFAM.

En cuanto a la tecnología, los productores que utilizan procesos tradicionales, pertenecen a un grupo estadísticamente minoritario, que prácticamente desapareció en la provincia. En general poseen tecnología moderna, no sólo en equipos y máquinas, sino en tecnologías blandas, ya que culturalmente son renuentes a la incorporación de innovaciones, y económicamente no están en condiciones de afrontarlas.

Según el relevamiento mencionado, realizado por el CDV de Caucete, más de la mitad de los productores poseen tractor, modelo 1975 en promedio y en estado bueno, y usan riego superficial23. Casi el 86% de los productores usan como sistema de conducción el parral. Esto está asociado generalmente a la producción de uvas comunes destinadas a la elaboración de mostos o a la producción de vinos básicos. La variedad predominante por esta fracción es la cereza24 y además estos productores poseen plantaciones que sobrepasan la plenitud del ciclo productivo25. La falta de inversión en renovación de parrales está asociada al bajo nivel de productividad que tienen los productores pequeños y es producto de la imposibilidad de captación de excedentes.

Estos productores de uva son proveedores principalmente de las bodegas a granel en San Juan o de las fábricas de mosto, dependiendo de su precio en el mercado. Si bien más de la mitad obtienen su principal ingreso de la venta de la uva, más del 30% trabajan en otras actividades vinculadas a la producción agrícola u otros trabajos informales. Desde el cambio del patrón de acumulación y el modo de regulación argentino en la década del ’90, la pluriactividad es una característica cada vez más frecuente en productores descapitalizados y con explotaciones de bajo rendimiento. Está asociada a que en general, son el principal sostén de su hogar, aunque no constituyen el único ingreso familiar.

Esta clasificación incluye un grupo de productores de uvas comunes que destinan sus uvas a consumo en fresco y las envía fundamentalmente al mercado interno. A diferencia del resto de los productores de uva de mesa, no realizan ningún proceso productivo diferencial. Es un grupo que no se puede incorporar al grupo nuevo de la uva de mesa que comienza en 1992, que no tiene el conocimiento y habilidades para adaptarse tecnológicamente y que quedó afuera de los patrones de competitividad que se estaban demandando. Dentro de los productores de uva de mesa son considerados el “grupo rezagado”, en referencia a su incapacidad para adaptarse a las nuevas tecnologías. Estos productores no tienen las capacidades adecuadas para manejar los recursos hormonales, las labores en verde, fungicidas e insecticidas que eviten las manchas en la uva. Poseen uva cereza, criolla, moscatel y en general son multipropósito. Venden su uva a mercado interno y a intermediarios bajo la modalidad “puesta en cepa”26.

En lo que hace a las características tecnológicas, presentan un marco de plantación reducido, un tipo de labranza tradicional, riego gravitacional (que tiene como consecuencia la pérdida de eficiencia en el uso del agua), un inadecuado manejo nutricional del cultivo y la ausencia de programas de prevención de plagas y enfermedades (Batistella y Quaranta, 2010, p. 246).

Por último, entre los problemas más importantes se señalaron: bajo poder de negociación y del precio de la uva27, imposibilidad de integración a la cadena productiva, incremento gradual de los costos frente a cierta estabilidad en el precio de la uva, reducida capacidad de inversión, cierta imposibilidad de acceder al financiamiento privado, escasas posibilidades de acceder a las promociones sectoriales estatales -dado su carácter de informalidad-, tenencia precaria de la tierra, impuestos y disponibilidad de agua. Este último aspecto fue uno de los factores mencionados con mayor frecuencia, ya que reclaman que en los últimos años la escasez y la calidad de agua son una constante que afecta su producto. La baja dotación de agua es una limitante en la productividad de estos agentes. En general, los productores tradicionales tienen explotaciones que superan el tamaño medio pero suelen explotar entre el 10 y el 50% del total dada las limitaciones de agua, al no poseer innovaciones en su uso (riego presurizado).

Entre las estrategias de subsistencia, la primera e histórica es ser productores “multipropósito”; eso quiere decir que en su explotación tiene implantada uvas con distintos destinos: para mosto, uva común o fina, para pasa y alguna variedad como la superior sedless (uva en fresco). Esto le permite flexibilizar un producto (uva) que tiene poca diferenciación según las condiciones –demanda, agentes, precios, etc.- del mercado y a la vez le otorga cierta flexibilidad de mercado, de modo que el destino sea según la conveniencia del precio28.

Una segunda estrategia es la pluriactividad. Los viñateros tradicionales se insertan cada vez más en actividades caracterizadas por cierta precariedad laboral, como changas o labores agrícolas, para incrementar sus ingresos.

Una tercera estrategia es la recurrencia al asesoramiento técnico gratuito, provisto en general por instituciones del Estado, como INTA, o las distintas instituciones públicas de agricultura familiar. Esta estrategia les permite incorporar mayores niveles de productividad que redunden en un mejor o mayor volumen de lo producido.

Por último, el acceso a las políticas estatales también es un recurso que en algunos casos les permite subsistir. Este es el caso del seguro climático gratuito al que están obligados los viñateros pequeños, el subsidio al precio del kilo de uva o la renovación de materiales (palos y alambres) mediante políticas como PROVIAR29.

Los viñateros pequeños se caracterizan por un bajo poder de negociación frente al agente industrial, y son sometidos al precio y a la forma de pago de este. En lo que respecta al precio particularmente, es muy común que al momento de celebrar el contrato de compra-venta no esté previamente fijado. Muchos productores no preguntan el valor del kilo de uva, no sólo porque tienen una relación consuetudinaria con el bodeguero sino porque lo único que les interesa es la garantía del adelanto para pagar la cosecha y el acarreo30.

En lo que respecta a la vinculación productiva, deben adaptar sus producciones a las condiciones que el bodeguero necesita e impone, en términos de variedad, calidad y cantidad, a riesgo de ser excluidos del mercado. Especialmente en el caso del mosto, los controles son más estrictos aún ya que, como la mayoría es destinado al mercado de exportación, el proceso de producción de la uva debe cumplir con ciertos requerimientos técnicos (como por ejemplo el uso de determinada marca o cantidad de agroquímicos), a los que el productor debe adaptarse para ser proveedor.

El adelanto de cosecha y acarreo por parte del bodeguero es una institución establecida como parte de una tradición que caracteriza esta relación. Los costos de estas actividades no son una preocupación para el productor ya que es el industrial el que asume su financiamiento. Para ello, el bodeguero tiene la posibilidad de acceder a un crédito para cosecha y acarreo que el Estado provincial habilita todos los años en la época de vendimia. Es decir que el viñatero es financiado por el bodeguero y éste por el Estado, el que en definitiva indirectamente financia la provisión de materia prima y evita un potencial conflicto entre los agentes. En cuanto a la provisión de insumos, existen casos en los que los productores pueden abrir una cuenta para comprar insumos que después las bodegas pagan y les descuentan, junto a los gastos de cosecha y acarreo31.

Existe entonces una relación de dependencia con los agentes industriales32, no sólo por el seguimiento que hacen los ingenieros agrónomos pertenecientes a las bodegas sino también por el “adelanto” de dinero que el viñatero solicita a la bodega, y que después salda con la venta de su uva. Se trata de una relación de fidelización: la mayoría de los productores indicó vender a “los mismos de siempre” y muy pocos afirmaron “a quien me ofrezca el mejor precio”33.

La relación entre el viñatero-mostero no es la característica de la relación viñatero-bodeguero: la pugna es inferior e incluso está casi ausente. Entre las razones, se podría indicar que los precios pagados por las mosteras son superiores y tienen mayores posibilidades financieras para concretar el pago en tiempo y forma, incluso con mejores ventajas que las bodegas locales.

Al analizar su participación en la generación del producto y apropiación del excedente se está en condiciones de afirmar que los agentes viñateros no sólo son expoliados sino además subsumidos y alienados. El pequeño productor viñatero se encuentra en un proceso de subsunción indirecta respecto al gran capital, lo que permite su subordinación aun cuando son agentes de capital y no asalariados.

Es conveniente explicar un poco más en profundidad qué se entiende por subsunción, categoría marxista que implica que no se puede pensar el trabajo sino está subordinado o supeditado al capital. Para el marxismo clásico, la subsunción del trabajo en el capital se produce de manera directa, sea formal o real. Marx se refiere a la subsunción cuando “el proceso de trabajo se convierte en el instrumento del proceso de valoración, del proceso de la autovaloración del capital: de la creación de plusvalía” (Marx, 2001, p. 54).

Autores latinoamericanos (Aquiles Montoya 1988, Gordillo 1992, Trinchero 1992) distinguen la clásica subsunción directa, creada por la teoría marxista, de la indirecta, siempre que –en el último caso- el proceso de trabajo sea un instrumento para valorizar al capital y no medie una relación salarial.

En el caso de la vinculación de los pequeños productores con el capital, no hay una mediación salarial. La subordinación entre estos agentes se da de manera indirecta y ello es posible porque las relaciones sociales son entre agentes que operan con formas de producción distintas. Mientras que los agentes dominantes producen y comercializan con una lógica netamente capitalista, el pequeño productor lo hace desde una lógica mercantilista. Los primeros tienen capacidades de reproducción ampliada; los segundos, sólo simple.

Para Montoya, el trabajo podría estar subsumido indirectamente al capital cuando:

[…] determinados procesos de trabajo estén subordinados indirectamente al capital, se hayan convertido en instrumentos de su valorización y no medien relaciones salariales. Tales serían las formas de producción no capitalistas, como la producción de valores de uso para el autoconsumo y la producción simple de mercancías (1988, p. 62).

Este último caso se aplica al de la relación entre pequeño viñatero tradicional, que desarrolla sus actividades en un sistema mercantil simple con el bodeguero o mostero.

La producción mercantil simple supone la propiedad de los medios de producción y el trabajo directo del productor, a diferencia del modo capitalista, en el que el propietario no se inmiscuye en el proceso mismo de la producción y limita sus actividades a la supervisión y coordinación. En el primero, la producción es obtenida a través del trabajo del productor mismo; en el segundo, a través del trabajo de los asalariados.

Para Borísov, Zhamin y Makárova, la producción mercantil simple posee un doble carácter:

Como quiera que se basa en la propiedad privada sobre los medios de producción (…) esto le aproxima al capitalista. Por otra parte, la producción mercantil simple tiene su raíz en el trabajo personal, el productor es un trabajador, y esto le aproxima al proletariado (1966, p. 112).

De manera que el pequeño productor tradicional puede caracterizarse como un sujeto con una posición de clase diferente al capitalista o al proletario clásico. Además de conservar la propiedad de los medios de producción y la intervención directa en el proceso de producción, Montoya señala la incorporación al mercado como oferente de mercancías, pero no de fuerza de trabajo, ya que su trabajo queda invisibilizado.

Que el productor directo conserve la propiedad, o bien, la simple tenencia de las condiciones de producción y de los medios de subsistencia; que controle directamente el proceso mismo de producción y que siendo usuario de su propio trabajo, venda los productos del mismo y no su fuerza de trabajo” (Montoya, 1988, p. 67).

Es decir el pequeño productor tradicional se inserta en el mercado como vendedor de mercancías, incorporando su propio trabajo al proceso productivo, y a pesar de ello no formaliza también la venta de la mano de obra familiar que usó para producir el bien. Sin embargo, con esta afirmación no se está indicando que sólo vende mercancía y no fuerza de trabajo: el pequeño productor se incorpora al mercado para vender ambas cosas, aunque la última quede fetichizada en el precio del producto.

Como productor directo (…) en tanto productor de mercancías se subordina materialmente al mercado capitalista, y se subsume idealmente a la producción capitalista. Como productor de un valor de uso, el productor directo sigue siendo dueño de su propio proceso de trabajo; pero como productor de un valor de cambio ve desintegrarse su independencia (Cruz Meléndez, 2011, p. 6).

Otra de las características del sistema mercantil simple es que el bien producido, que se incorpora al mercado como mercancía, opera como un medio de auto-reproducción de la fuerza de trabajo: “si bien el destino de la producción es el intercambio, su finalidad es la auto-reproducción como unidad productora y de esta manera garantizar la existencia y reproducción de la familia, base de la producción mercantil” (Montoya, 1988, p. 67).

En síntesis, existen distintas formas de producción (entre ellas el mercantil simple, en el que en este texto se ubica al pequeño viñatero tradicional) que se articulan de manera subordinada, con la predominancia del modo capitalista.

Entre los mecanismos generales de la subsunción indirecta se encuentra el mercado o sistema de precios, y entre los mecanismos particulares se encuentran los créditos y los contratos (Montoya, 1988, p. 45). En esta relación de subsunción, el precio del bien (uva) no responde al valor real de su producción sino a las conveniencias y condiciones fijadas por el núcleo del circuito de acumulación. “El actuar como productor mercantil implica que al realizar sus mercancías puede aceptar, y de hecho acepta, un precio que es considerablemente inferior al valor de su producto, o inferior al costo de su producción” (Montoya, 1988, p. 68). El productor no tiene otra opción, porque de ello depende su reproducción y la de su familia.

La sumisión en la que vive el pequeño viñatero, y en ocasiones también el mediano, está dada por ciertas “vinculaciones” de contrato a través de las cuales se pactan relaciones de compra-venta en las que el viñatero está obligado a especializarse cada vez más para poder responder a un comprador monopolizado geográficamente, ya que la uva es un bien perecedero. En ese contrato, además, se estipula la posibilidad de adelantos de dinero o insumos, medio sobre el que el viñatero no tiene poder de negociación y se encuentra subordinado al gran capital. En esta línea, aunque se refiera a los chacareros rionegrinos, Landaburu afirma:

Por un lado, los chacareros mantienen la propiedad jurídica pero el adelanto de insumos en muchos casos conlleva a un control indirecto de los grandes o medianos productores, en cuanto al desarrollo del ciclo productivo, lo cual implica la subsunción indirecta formal (Gordillo, 1992), sin alterar el proceso de trabajo al interior de la unidad. Cuando a esta situación se le agregan procesos de transformación tecnológica propiciados por los productores, la situación se transforma en subsunción indirecta real (Gordillo, 1992). (Landaburu, 2007, p.196).

En el caso de la relación capital-capital, la subsunción está fetichizada por la compra-venta de un bien (uva) pero detrás de ese contrato hay un proceso de trabajo (el del viñatero) objetivado; no hay relación ni mediación salarial sino una relación de especulación y apropiación de excedente.

El proceso de trabajo que implica la producción de uva se objetiviza en esa producción y se encuentra directamente subsumido en el capital. De esta manera, el viñatero, además de su producto, también está vendiendo su fuerza de trabajo, aunque no esté visibilizada.

Podría argumentarse que la propiedad de los medios de producción (EAP´s, tecnología, etc.) define una posición de clase y manifiesta la condición de capitalista. Sin embargo, justamente, la propiedad beneficia la apropiación del excedente de los agentes más grandes. Si bien la mayor parte de ellos están integrados, su nivel de producción es tal que la mayoría compra a terceros. Particularmente en este tipo de vinculación, no tienen que realizar inversiones en la compra, alquiler de tierras, asumir los riesgos de siniestros climáticos, característica de cualquier actividad agrícola. Aun a pesar de no haber hecho este tipo de inversiones y gastos, el núcleo tiene garantizado en tiempo y forma la provisión de materia prima de calidad, a un precio bajo y en las condiciones también fijadas por él34. De manera que el bodeguero es financiado en parte por el viñatero (ya que trabaja con su materia prima) y en parte por el Estado, que en general habilita cada año préstamos para cosecha y acarreo.

En síntesis, el carácter de productor simple, que implica ser propietario de los medios de producción y trabajador a la vez, le otorga una doble cualidad: teniendo la misma posición y función de clase puede ser subordinado y subordinar a la vez. Por un lado es subordinado y se somete a un proceso de explotación, en términos de Mollard, por el gran capital que compone el núcleo de acumulación del circuito productivo al que pertenece.

Por otro, subordina y explota también a sujetos no propietarios de los medios de producción, particularmente en trabajos de temporada (como la cosecha). Incluso el trabajo empleado de su misma familia y el del productor mismo quedan invisibilizados. Hay una tensión constante en la definición de clase de un sujeto que es propietario y trabajador a la vez, y que en ese contexto se conduce con una lógica distinta de la del capitalista tradicional. La gestión de la tierra es un ejemplo muy claro al respecto. Para los agricultores familiares, la tierra no es un bien mercantil cuyo objetivo es maximizar la renta de su propietario sino que constituye principalmente su medio pero también su lugar de vida. En este sentido, Topalov afirma:

[…] la lógica de gestión de los bienes del suelo por el campesino está íntimamente ligada a su condición social de campesino. En otras palabras, él no dirige el terreno como una inversión de la que examinaría la rentabilidad relativa en relación a otras inversiones posibles, como lo haría un propietario capitalista de la tierra: para el campesino el terreno es un medio de trabajo como lo son, por lo demás, sus herramientas, su tractor, si posee uno. Sus medios de producción no son un capital. Cuando un campesino utiliza sus medios de trabajo no aspira a la ganancia media sobre sus gastos monetarios, aspira ante todo a la reproducción de su fuerza de trabajo. El tractor de un campesino no funciona como capital. Es evidente que me refiero al campesino, dueño de una explotación agrícola familiar sin empleados asalariados. No hablo del arrendatario agrícola capitalista ni del hacendado capitalista (1979, 660).

En esta misma línea, Hoscman (2010) afirma que “la tierra, no es concebida como una mercancía que pueda ser vendida o comprada en el mercado formal de tierras, sino que constituye un recurso que, en principio, solo posee valor de uso, y al cuál se accede de manera excluyente a través de las relaciones de parentesco”. De manera que, si bien es propietario de los medios de producción, su lógica e intervención es distinta de la de un burgués típico.

El CP vitivinícola presenta una diversidad de agentes propietarios del capital. Por un lado están los dominados y subordinados, que se caracterizan por ser agentes pequeños, que no están asociados ni integrados productivamente, con limitaciones para reconvertirse e incorporar innovaciones tecnológicas, y en el mejor de los casos se convierten en asalariados del sector. En un proceso de alta flexibilización productiva, una estructura de mercado concentrada y de relaciones contractuales fundamentalmente asimétricas, los pequeños productores tienen una participación cada vez menor en el ingreso y una incapacidad de inversión importante, lo que hace que la reproducción simple sea su mejor opción. Además, son quienes afrontan no sólo los siniestros de la actividad agrícola sino también los que asumen los costos de traslado provenientes de la inestabilidad institucional, fluctuación e incertidumbre que caracteriza al mercado uva-vino.

Por otro lado están los que dominan en el circuito: se caracterizan por ser los agentes que componen el núcleo de acumulación del CPV y tienen la capacidad de territorializar el circuito, configurándolo de manera favorable al núcleo, imponiendo las condiciones de precios, cantidades, calidades, etc. Se integran sin grandes dificultades a la dinámica de acumulación hegemónica, recurriendo a diferentes estrategias de revalorización del capital, como la integración vertical, la diversificación sectorial y la incorporación de tecnología y procesos de producción usados por sus competidores internacionales. Estos cambios, sumados al acceso a la información de mercado y a la capacidad de imponer algunas condiciones del mercado interno, transforman la matriz socio-productiva tradicional que caracterizaba al territorio.

Ambos grupos mantienen relaciones de dominación, subordinación y subsunción. La subsunción indirecta implica que el proceso de producción va a estar sujeto a los condicionantes del “mercado”; es decir, del núcleo del circuito. Por medio de la compra-venta el gran capital impone sus condiciones e incrementa la sumisión de los viñateros. Éstos se convierten en el medio a través del cual el núcleo de acumulación logra su propia valorización y por ello posibilita su reproducción. El Estado también la garantiza, con políticas que tienen como principal beneficiario a las fracciones más pequeñas, ya que su subsistencia es garantía para la existencia de los más grandes.

Como parte del proceso de sumisión, en la mayoría de los casos los productores están sometidos a un proceso de supervisión y monitoreo constante por parte del agente industrial que monitorea, asesora o capacita sobre las variedades de uva más convenientes y sobre el proceso de producción en la finca. Que el productor organice su función de producción o su proceso de trabajo como lo haría cualquier propietario de los medios de producción es una falacia. Por ello, al igual que un trabajador, el pequeño productor agrícola está alienado, ya que pierde la capacidad de decidir sobre el proceso productivo y sobre sus medios de producción.

En síntesis, en la relación capital-capital, el viñatero no sólo es un agente expoliado sino además alienado al interior del circuito productivo, en términos de Mollard.

Los recursos financieros, técnicos, físicos, educativos, sociales de los viñateros, sus capacidades de incidir en las políticas estatales, su organización social los colocan en una posición y función de disparidad y asimetría al momento de comprar insumos, producir o vender sus productos. Además, los sitúan al borde del circuito. Esta marginación es reforzada, por un lado, por la debilidad de las organizaciones que los representan en términos de incapacidades para lograr cambios estructurales de inclusión. Por otro, por la exclusión de los ámbitos oficiales de la fracción no integrada (pequeños productores en COVIAR o en la formación de precios, por ejemplo) y la presencia sistemática de los agentes vinculados al núcleo de acumulación en los ámbitos de decisión. Esta situación genera que la construcción de los discursos dominantes y la configuración de determinadas realidades silencien los intereses de los que no tienen voz. Lo cierto es que hay otra realidad solapada, que no aparece en lo formal y que por lo tanto tiene limitadas posibilidades de transformación en la realidad concreta. Este encubrimiento tiene como objetivo, además, soterrar una diversidad de conflictos cuya resolución implicaría un cambio estructural del modelo, como la regulación de la formación de precios, la intervención para desarticular la concentración del mercado, la inversión pública en infraestructura hídrica, una distribución más equitativa de la tierra o la verdadera integración de pequeños y medianos agentes. Son desafíos, entonces, avanzar en la planificación de un sistema de comercialización de los productores no integrados, poner a su disposición la información necesaria al momento de acudir al mercado, los mecanismos de arbitraje adecuados, la educación o el asesoramiento técnico suficiente para tomar las decisiones convenientes y, fundamentalmente, la integración en la cadena productiva.

1. Referida a la relación capital-trabajo, en que la valoración se da directamente a través de la relación salarial.

2. En este año, la demanda se retrae debido a la crisis financiera mundial, ya que EE. UU, país donde se origina la crisis de 2008, es el principal comprador de mosto (aproximadamente el 60%) en San Juan, y además por la fuerte competencia que ofrece el jugo de manzana chino.

3. Las bodegas pequeñas y medianas no acceden a fraccionamiento propio, ya que en el 2012 una línea de embotellado superaba los 300 mil euros, por lo que el volumen de producción y las ganancias deben ser significativos para justificar una inversión de tal magnitud.

4. Por ejemplo, Peñaflor, que es un agente con fuerte influencia en la configuración del circuito productivo, tiene viñedos propios, bodega de vinos finos, de uvas comunes, planta concentradora para elaborar mosto y sus vinos nunca faltan en las góndolas de los hipermercados ni en las cartas de los restaurantes más importantes. De todas maneras, no todos poseen viñedos, ya que en ocasiones estas empresas “consideran que no es redituable para ellas contar con el 100% de producción propia, por lo cual el 50% de la producción total que comercializan proviene de las pequeñas producciones, entablándose relaciones de subsunción directa e indirecta” (Landaburu, 2007, p. 89). Con estas, en general, mantienen una relación de agricultura de contrato.

5. Propiedad de Pernod Ricard, capitales de origen francés.

6. Comienza sus actividades en el 2003 y pertenece al grupo Salentein, pero originalmente fue un proyecto de la familia Pulenta. Posee alrededor de 600 ha de uva y se dedica fundamentalmente a la producción de vinos premium. Utiliza tecnología de última generación y su bodega comprende 7.000 metros cuadrados, con una capacidad de 4.300.000 litros.

7. Recién a partir de las 12.000 toneladas exportar y concentrar mosto es un negocio para los agentes de esta fracción.

8 Estas últimas cuatro aglutinan alrededor del 35% de la producción de pasas en San Juan en el 2012.

9 Empresa que inicia sus actividades en 1998.En el 2002 tenían 200 hectáreas en producción.

10. En San Juan posee la finca Cerro Blanco, ubicada en Zonda con una extensión de 140 hectáreas de uva, toda destinada a consumo en fresco para exportación (mesa), con 65 de la variedad Red Globe, 50 de Superior Seedless, 12 de Ribier (Alfonso Lavallée), 6,5 de Flame Seedless y 6,5 hectáreas de Black Seedless. También producen y comercializan otros frutales de carozo.

11. Leviand pertenece a la Compañía Papelera Sarandí, y hace unos años absorbió otro diferimiento denominado “El Espejo”. Ambas fincas comprenden 372 hectáreas en la provincia, en su mayoría con Red Globe y superior Sedles.

12. Tiene en total 400 hectáreas comprendidas en 4 fincas

13. Tiene finca en Carpintería y en Ullum.

14. Esta finca posee 180 hectáreas de uva de mesa y frutas de carozo en Albardón con frigorífico propio.

15 En el caso de Patagonian Fruits Trade, según su página web mantiene un 100% de capital nacional y es la segunda empresa exportadora de manzanas, peras y uvas de la Argentina, además de ser la mayor productora de frutas orgánicas de la región.

16 “Luego que la uva destinada a consumo en fresco se cosecha, se envía a pre-frío, que son túneles; ahí está varias horas para sacarle todo el calor del campo y bajarla a una determinada temperatura cerca de 0 y después se la manda a conservación”. Entrevista realizada el 18 de noviembre de 2013 al Ing. Fanco Pugliese, especialista en uva en fresco, INTA.

17 “Este frigorífico originalmente era una cooperativa y en la actualidad es administrado por la empresa de capitales privados Refmar. Se crea allá por los ’90, y en ese entonces los productores podían pagar el capital invertido con la misma uva: Después hubieron problemas y el frigorífico terminó en manos privadas”. Rodrigo Espíndola, especialista en uva de mesa de INTA, entrevista realizada el 17/07/2013.

18 Este frigorífico fue creado por el Estado en el 2006. Actualmente está concesionado a tres empresas: Fruto Nuevo (Antonio Giménez, ministro de producción de la provincia entre 2003 y 2007), Don Roberto (Papel Muresco) y Don Yaco. En la actualidad pagan $5.000 por mes por la concesión.

19 Este frigorífico es uno de los más antiguos en la provincia y tiene una infraestructura antigua respecto de la tecnología del resto de las cámaras frigoríficas, aunque todavía ofrece el servicio.

20 “Esta es una empresa que vive sólo de la exportación. La caja de pasas vale U$S 20 hace un largo tiempo, y el dólar también siempre vale lo mismo; es decir que la facturación es la misma pero con costos internos que suben cada vez más”. Entrevista realizada el 17/01/2013 al gerente de una empresa de pasas grande (se reserva la identidad).