Artículos

Inversiones financieras y mercado de tierras: el caso de los grandes capitales en el agro uruguayo

Mauricio Ceroni Acosta

Gabriel Oyhantçabal Benelli

Mauricio Ceroni Acosta

Gabriel Oyhantçabal Benelli

Resumen: El siguiente texto se centra en comprender las características específicas del proceso de financiarización de la tierra en Uruguay, con foco en los capitales de gran escala. En función de un diseño cualitativo-cuantitativo que procesó diversas fuentes de información, se identificaron 37 capitales que abarcan un 11,6 % de la superficie productiva del país. Se identificaron 23 corporaciones privadas nacionales y extranjeras, siete fondos de inversión extranjeros y siete operadores de fideicomisos financieros. Estos capitales registran distintas modalidades de tenencia de la tierra (propietarios, arrendatarios y arrendadores), diverso origen del capital (estatal o privado), composición cerrada o abierta con acciones en bolsa y territorialización nacional o transnacional. El análisis evidenció el rol clave que juegan diversos instrumentos y actores financieros, los que en muchos casos invisibilizan a los acreedores y accionistas detrás de los grandes capitales que operan en el mercado de tierras.

Palabras clave: Capitales agrarios, Fondos de inversión, Fideicomisos financieros, Uruguay, Acaparamiento de tierras.

Financial investments and land market: the case of large scale capitals in Uruguayan agriculture

Abstract: This paper studies the specific characteristics of land financialization in Uruguay, with focus on large scale capitals. Based on a qualitative-quantitative design that processed various sources of information, 37 large scale capitals were identified, covering 11.6 % of the agricultural area of the country. Twenty-three domestic and foreign private corporations, seven foreign investment funds and seven financial trust operators were identified. These large scale capitals record different forms of land tenure (owners, tenants and lessors), different origin of capital (state or private), closed or open-ended stock-exchange composition, and national or transnational territorialization. The analysis showed the key role played by various financial instruments and actors, which in many cases make creditors and shareholders invisible behind the large capitals operating in the land market.

Keywords: Agrarian capitals, Investment funds, Financial trust, Uruguay, Land grabbing.

Introducción

Entre sus múltiples transformaciones, el modo de producción capitalista provocó la progresiva mercantilización y privatización de la tierra, lo que conformó, junto con el capital y la fuerza de trabajo, el esquema ternario de este modo de producción. Surgió así la posibilidad de comprar y vender títulos de propiedad sobre la tierra. Estos instrumentos jurídicos, que expresan la cristalización de la propiedad privada en las sociedades capitalistas, dan derecho a sus poseedores a capturar lo que, desde los economistas clásicos, se conoce como renta de la tierra1 (Marx, [1894] 1993).

La mercantilización de la tierra implicó la formalización de un mercado, con reglas, garantías y precios, en el cual se realizan contratos de compra-venta y arrendamiento de títulos de propiedad sobre diversas porciones del planeta. Si bien la existencia de este mercado se remonta a los orígenes del capitalismo, desde comienzos del siglo XXI se ha asistido a una “fiebre” por la tierra de uso agropecuario a nivel global (Cotula, 2012; Gunnoe, 2014; Li, 2014). Este proceso, también conocido land grabbing (acaparamiento de tierras), implicó un importante flujo de inversiones ligado al último ciclo de altos precios de las commodities, la crisis financiera de 2008 y las bajas tasas de interés a nivel internacional que volvieron a la tierra un activo seguro y rentable (Harvey, 2012).

Entre sus múltiples facetas, el land grabbing implicó la apropiación de largas extensiones de tierra por medio de una variedad de mecanismos y formas que involucran capitales de gran escala (Borras Jr. y Franco, 2012; Costantino, 2019), con particular protagonismo de actores e instrumentos financieros (Fairbairn, 2014; Garcia-Arias, Cibils, Costantino, Fernandes y Fernández-Huerga, 2021; Spadotto, Martenauer, Frederico, y Teixeira, 2021). Esto se ha conceptualizado como “financiarización de la tierra”.

Este artículo se propone profundizar el estudio de las formas específicas que toma la inversión de capitales de origen financiero en el mercado de tierras a partir del caso de los capitales de gran escala en el agro del Uruguay. Se trata de un caso particularmente interesante, dado el gran dinamismo en el mercado de tierras en este país en las primeras décadas del siglo XXI, en un contexto más general en el que Sudamérica fue una de las regiones donde las inversiones en tierras tuvieron mayor despliegue (Borras Jr, Franco, Gómez, Kay y Spoor, 2012; FAO, 2014), con especial destaque para la Argentina y Brasil (Garcia-Arias et al., 2021).

Los cambios en el mercado de tierras en Uruguay no pasaron inadvertidos en la bibliografía especializada. Varios trabajos avanzaron en la cuantificación y caracterización del fenómeno, en la descripción de los actores empresariales más relevantes, en el análisis de los posicionamientos sociales y políticos en torno a este proceso, y en el estudio de las transformaciones en la estructura social agraria (Piñeiro, 2012; REDES-AT, 2012; Piñeiro, 2014; Oyhantçabal Benelli y Narbondo, 2019; Cardeillac, 2020; Salas, Sorani, Venencia y Seghezzo, 2020; Cardeillac, 2021; OCAU, 2021).

Si bien los trabajos de Piñeiro (2014) y Oyhantçabal Benelli y Narbondo (2019) destacan la centralidad de los actores y las lógicas financieras entre los capitales agrarios de gran escala, no se ha estudiado en profundidad qué factores propiciaron el “desembarco” de estos actores, qué formas ha tomado la financiarización de la tierra en Uruguay y cuál es su magnitud y su distribución espacial.

En particular, existe un importante vacío en el estudio de las características, los tipos y los roles desempeñados por los actores financieros y las empresas que invierten en tierras, un aspecto que no ha sido destacado por la bibliografía especializada. Estas investigaciones han identificado los actores principales, las técnicas y los procesos que están por detrás de la financiarización de la tierra (Spadotto et al., 2021), el papel de las megaempresas agropecuarias en este proceso (Sosa Varrotti y Frederico, 2018), y los accionistas y prestamistas detrás de las razones sociales propietarias de la tierra (Ashwood, Canfield, Fairbairn y De Master, 2020).

En aras de cubrir esta brecha de conocimiento, este artículo tiene por objetivo comprender las características específicas del proceso de financiarización de la tierra en Uruguay con foco en los capitales de gran escala o superficie. Este foco se justifica porque han sido señalados en la bibliografía nacional por ocupar una porción significativa del territorio productivo y presentar mayor imbricación con los mercados financieros (Piñeiro, 2014), al tiempo que estudios regionales (Sosa Varrotti y Frederico, 2018) señalan que las megaempresas agropecuarias han sido un canal privilegiado para canalizar inversiones especulativas de capitales regionales y transnacionales. Futuras investigaciones deberán abordar la penetración de la lógica financiera en capitales de menor escala.

El artículo procura contestar las siguientes preguntas. ¿Qué normas legales favorecieron la gestión, compra y arrendamiento de tierras en Uruguay por parte de capitales que participan en mercados financieros? ¿Cómo es la arquitectura organizacional de los capitales en la actualidad? ¿Qué instrumentos y actores financieros participan del proceso? ¿Cuáles son los principales propietarios institucionales de la tierra en el Uruguay del siglo XXI? ¿En qué rubros se concentran? ¿Cuál es su magnitud absoluta y relativa? Para ello, el texto parte de la hipótesis de que, para un análisis profundo de los capitales agrarios en el siglo XXI, es necesario comprender y considerar el conjunto de los actores que configuran el capital, lo que abarca desde propietarios, administradores y operadores hasta aquellos que financian e inciden indirectamente en el mercado de tierras.

El texto se estructura de la siguiente manera. El segundo apartado narra el proceso metodológico realizado, enumerando las diversas fuentes y los supuestos considerados a la hora de la sistematización de la información. El tercer apartado analiza el llamado proceso de financiarización de la agropecuaria global, con énfasis en los fondos de inversión institucional. El cuarto apartado aborda los hitos del proceso de apertura y financiarización de la economía uruguaya. El quinto apartado presenta los resultados: identifica los grandes capitales agrarios que operan en Uruguay y da cuenta de cuáles son, cómo operan, qué composición presentan y qué alcance sectorial tienen. Finalmente, se presenta un apartado con las principales conclusiones del texto.

Metodología

La recolección, sistematización e interpretación de datos sobre la tenencia y la concentración de la tierra es un proceso que puede llevar a problemas de legibilidad o de sobreestimación de aquellos, debido a que se necesita realizar inferencias de diversas fuentes. Esto se debe a que no existen bases de datos públicas que identifiquen las características de los sujetos del capital y que destaquen su alcance espacial. Ello obliga a realizar una sistematización cuidadosa y adecuada en el procesamiento para obtener un dato fiable. Por este motivo, el resultado obtenido es una aproximación y un indicio del comportamiento que se intenta demostrar, pero lejos está de ser un dato que representa la fiel realidad (Edelman, 2013; Oya, 2013). Como sostiene con acierto Edelman (2013), no hay que fetichizar el dato crudo, sino interpretarlo en su contexto histórico y además incorporar elementos que son transversales a la métrica numérica.

En este contexto, el repositorio de datos utilizado para el presente estudio es amplio, ya que integra varias clases de fuentes. La primera está referida al marco referencial bibliográfico que sirve de base para identificar el escenario de partida. Aquí encontramos los estudios más recientes que han sistematizado la información, entre los que se destacan Piñeiro (2012), REDES-AT (2012), Oyhantçabal Benelli y Narbondo (2019) y OCAU (2021). No se consideró la base de datos de Land Matrix (2022) debido a que las fuentes que emplea son anteriores al año 2018, y el relevamiento es más limitado que el de la bibliografía antes citada. La segunda refiere a la propia información que brindan los capitales privados, ya sea en informes públicos, en datos brindados en sus portales digitales o en declaraciones y/o en artículos en la prensa oral y escrita. La tercera fuente se vincula con los informes que realizan las calificadoras de riesgo de las inversiones, principalmente para el caso de los fideicomisos financieros; aquí destacamos la calificadora de riesgo CARE, cuyos informes se hallan disponibles en su página web. La cuarta fuente refiere a la brindada por organismos del Estado, como el Banco Central del Uruguay (BCU) y el Ministerio de Ganadería y Agricultura y Pesca (MGAP). Es importante aclarar que la confiabilidad en las instituciones públicas en Uruguay es alta, por lo que tampoco debería ser un problema la confiabilidad de los datos recabados por el Estado.

Con respecto a los procedimientos realizados, se consideró como unidad de medida la hectárea (ha) para cuantificar el tamaño de los capitales de gran escala, puesto que es la representación lineal más utilizada en los estudios agrarios latinoamericanos. Para los casos en que existe información en otras unidades (acres, metros y kilómetros cuadrados), se realizó la conversión correspondiente. Son necesarias dos precisiones con respecto a la utilización de la extensión en superficie como aproximación al tamaño de las empresas. En primer lugar, la topografía uruguaya es baja y la accesibilidad rural es densa, por lo que no representa un problema actual la cuantificación de las hectáreas, como sí ocurre en otros países del mundo. En segundo lugar, se utilizó la superficie porque es la medida que se pudo relevar para el conjunto de los capitales. Somos conscientes de que otras medidas, como la magnitud del capital total adelantado o la facturación anual, pueden aproximarse mejor al tamaño de una empresa, en particular en los casos de explotaciones que invierten mucho capital por unidad de superficie. Sin embargo, esta información no está disponible para el conjunto de los capitales analizados, de forma que se utilizó la escala como proxy al tamaño del capital.

El objeto de estudio de este texto son todos los capitales de gran escala que controlan más de 5.000 hectáreas de superficie bajo diversas formas de tenencia. La elección de este umbral de superficie procura captar, con datos del censo agropecuario de 2011, el 1% más alto de las explotaciones agropecuarias, las que manejaban el 16% de la superficie productiva. Como se mencionó, se trata de los capitales que, según la bibliografía previa, presentan mayor interrelación con los mercados financieros; por su parte, para su estudio se cuenta con diversas fuentes de información.

El recorte propuesto abarca los diversos tipos de capitales que invierten en tierras, con independencia de la forma de tenencia: (i) propietarios que explotan directamente sus campos, (ii) arrendatarios que producen en campos de terceros, (iii) los capitales arrendadores que ceden sus campos a terceros (no producen) y (iv) formas mixtas de tenencia que combinan la propiedad con alguna de las modalidades anteriores. Una vez definido el marco referencial, se procedió a la identificación de cada empresa por parte de los estudios considerados y a su verificación y actualización de la información al 1° de diciembre del año 2022.

El procesamiento realizado se presenta en la Tabla 2 que se encuentra en Anexos. Allí se presentan las diversas fuentes de información utilizadas (bibliografía, portales web de las empresas, calificadoras de riesgo, instituciones públicas y prensa digital), y se propone una tipología de los capitales de gran escala basada en diversos atributos destacados por los antecedentes reseñados en la Introducción: la forma de tenencia de la tierra, la naturaleza privada o estatal del capital, la composición accionaria cerrada o abierta (cotiza en bolsa) y la territorialización nacional o transnacional.

La financiarización del espacio agrario: el caso de los fondos de inversión institucional

La comprensión de las particularidades de la compra-venta de tierras por parte de actores vinculados a los mercados financieros requiere considerar algunos de los rasgos centrales del capitalismo en la actualidad. El punto de partida para dar cuenta de este movimiento son los desarrollos de Marx (1993) en el tomo III de El capital, en el que despliega el proceso de transformación del plusvalor en diversas formas de la ganancia: ganancia industrial y comercial, interés y renta de la tierra. Estas cuatro formas de la ganancia coexisten y compiten en el proceso de valorización del valor, en tanto todas provienen del mismo “fondo” de plusvalía generado por el consumo de la fuerza de trabajo en el proceso de producción de mercancías. En los desarrollos de Marx (1993), el capital que se presta a interés puede desplegarse en una forma particular, cuando los préstamos de capital se hacen contra un capital que aún no existe: el llamado capital ficticio. Es el caso de los bonos de deuda gubernamentales, o cuando las acciones de una empresa exceden el valor de sus activos.

Si estas formas del capital se descubrieron hacia mediados del siglo XIX, en pleno siglo XXI es indiscutible que el capital prestado a interés y el capital ficticio han adquirido una relevancia mucho mayor. Este es el contenido de lo que se conoce como financiarización, un término ambiguo que designa el proceso de creciente gravitación de actores, ganancias y lógicas financieras en el capitalismo contemporáneo. Entre sus rasgos principales, la bibliografía señala que la financiarización se manifiesta en aspectos como la búsqueda de altas ganancias en el menor plazo posible, la creciente participación de actores financieros en el paquete accionario de capitales productivos y la canalización de inversiones hacia actividades financieras antes que productivas (Ashwood et al., 2020; Garcia-Arias et al., 2021).

Como parte de la economía global, la actividad agropecuaria también se imbricó con capitales que operan en los mercados financieros. Si bien esta expansión se puede rastrear, al menos, hasta la década de 1970, como resultado de la progresiva desregulación del sector financiero impulsada para resolver la crisis de rentabilidad del período (Harvey, 2007), su mayor crecimiento se produce en la década de los 2000, dinamizada por las crisis financieras (2001 y 2008) y por el último boom de commodities (Sosa Varrotti y Frederico, 2018).

Este movimiento abarca aspectos como la emisión de acciones en la bolsa de valores por parte de grandes empresas agropecuarias; la generalización de los mercados futuros para las principales mercancías agrarias, en el cual participan desde capitales vinculados al sector hasta capitales especulativos que buscan valorizarse en el proceso de compra-venta de certificados de producción (Clapp, 2014); la constitución de fondos de inversión para la compra de activos agropecuarios, incluida la tierra (REIT, TIMO, etc.) (Gunnoe, 2014); y la inversión en empresas agropecuarias de fondos de pensión e inversión (Cotula, 2012; Sosa Varrotti y Frederico, 2018).

Por tanto, los fondos de inversión institucional, integrados por fondos de capital privado (private equity), fondos de cobertura o de seguros,2 fondos de pensión y fondos soberanos, son organizaciones financieras cuya finalidad consiste en la capitalización de diversos activos financieros, ya sea bienes inmuebles o bienes naturales, sin figurar como dueños directos, o sea que participen en la dirección y en la gestión, sino como socios partícipes en las ganancias del bien invertido (Daniel, 2012). Se diferencian en el tipo de capital (público o privado), en su estrategia (sectorial o diversificada), en su período de inversión (corto y mediano plazo) y en su liquidez financiera (capitalización baja, media y alta) (Bergdolt y Mittal, 2012).

En el caso de los fondos de pensión y soberanos, su integración proviene de financiamiento público y su inversión de mayor temporalidad va de 20 a 30 años, mientras que los fondos privados y de cobertura son de financiamiento privado y de menor temporalidad: de 5 a 15 años. Con respecto a la estrategia y su liquidez, es muy variable y no existe un patrón establecido entre los tipos de fondos (Bergdolt y Mittal, 2012). Con relación a la temporalidad, una vez que se concreta la inversión, su salida se realiza a través de una oferta pública inicial; es decir, se ponen a la venta las acciones de la empresa mediante la bolsa de valores (Daniel, 2012; Fairbairn, 2014).

Junto con los fondos de inversión, otros actores que operan en el mercado financiero son las corporaciones privadas transnacionales que, además de invertir en diversos sectores de la economía, presentan dentro de su arquitectura institucional filiales que se dedican a la inversión financiera en empresas, fondos de inversión en tierras y materias primas (Salerno, 2017), en lo que se conoce como financiarización inversa (Sosa Varrotti y Frederico, 2018).

Apertura y financiarización de la economía uruguaya

Los gobiernos militares del período 1973-1985 tuvieron en el centro de su política económica captar capitales externos, disponibles en un contexto de bajas tasas de interés internacionales, para cubrir los déficits de cuenta corriente y financiar el gasto público. Para ello introdujeron reformas sustantivas en los mercados financieros que procuraron, entre otros aspectos, liberar las transacciones en dólares y desregular la actividad bancaria, y facilitar así la creación de un mercado de capitales abierto con inversiones en cartera y depósitos de extranjeros (Finch, 2005).

Esta política de apertura extrema derivó en un colapso económico en 1982, en un contexto de fuerte sobrevaluación de la moneda, endeudamiento externo, caída del PBI y suba de las tasas de interés internacionales (Finch, 2005). La crisis obligó a un mayor control de la actividad financiera, en particular la bancaria; no obstante, se mantuvo buena parte de las reformas liberalizadoras. Desde entonces, estas reformas han facilitado una mayor internacionalización de la economía uruguaya, lo que se observa en el mayor peso de los capitales extranjeros en su economía (Oyhantçabal Benelli, 2019).

Desde 1985, los gobiernos postdictadura afianzaron esta tendencia con una serie de leyes que crearon instrumentos y mercados que facilitasen la inversión de capitales nacionales y extranjeros. Se destacan en particular los instrumentos conocidos como fondos de inversión y fideicomisos. Los fondos de inversión, creados en el año 1996, son definidos como “un patrimonio de afectación independiente, integrado por aportes de personas físicas o jurídicas bajo el régimen de la presente ley, para su inversión en valores y otros activos. (Poder Legislativo, 1996). Los fideicomisos se crearon en el año 2003 y son definidos como un negocio jurídico conformado por: un (i) fiduciario que administra el capital depositado en el fideicomiso; un (ii) fideicomitente propietario de los activos o bienes; y (iii) un beneficiarioque recibirá los beneficios que resultan de la administración del fideicomiso, el que puede ser el propio fideicomitente o un tercero (Poder Legislativo, 2003). La ley establece cinco tipos de fideicomisos: de administración de muebles e inmuebles; deinversión para operaciones de riesgo y especulativas; deobra para financiación y ejecución de infraestructura; de garantía para que el fiduciario conserve bienes por un determinado tiempo; y el financiero, en el que se entregan certificados y títulos de deuda con respaldo patrimonial.

Por último, cabe destacar las sucesivas modificaciones legales que hicieron posible la inversión en tierras por parte de personas jurídicas, en particular por sociedades anónimas con acciones al portador, lo que facilitó la inversión en tierras por parte de capitales de origen financiero. Entre 1967 y 1999 diversas leyes fueron habilitando a sociedades anónimas por acciones a ser titulares de tierras. Aunque la legislación volvió a ser modificada en 2007, prohibiendo la propiedad de inmuebles rurales por parte de sociedades anónimas con acciones al portador, la nueva normativa estableció un mecanismo de excepción con autorización expresa del Poder Ejecutivo que permitió a diversas personas jurídicas (sociedades anónimas, fideicomisos, fondos de inversión) ser propietarias de inmuebles rurales.

Los capitales de gran escala en el agro uruguayo

Este contexto normativo, junto con el proceso global de expansión de inversiones, dinamizó intensas transformaciones en el mercado de tierras uruguayo en las primeras dos décadas del siglo XXI. Su magnitud, sus formas concretas y el análisis de los capitales de gran escala se abordan a continuación.

Si se observa de forma genérica la tenencia de la tierra con datos censales, las sociedades de capital con contrato, principalmente bajo el régimen de sociedades anónimas, incrementaron su tenencia para el período intercensal (2000-2011) en 1.922.792 hectáreas, lo que representaba al año 2011 un 39,1% de los 16,4 millones de hectáreas productivas del país (DIEA, 2014). La otra fuente que permite aproximarse al mismo fenómeno son transacciones de tierras de uso agropecuario. En el período 2000-2020, esta fuente arroja que las sociedades anónimas adquirieron un poco más de 2,19 millones de hectáreas, mientras que una cifra equivalente vendieron las personas físicas (en su mayoría uruguayas) (DIEA, 2021).

Para avanzar en el estudio de las particularidades de las sociedades de capital con contrato, esta investigación analizó los capitales que controlan más de 5000 hectáreas sobre la base de las fuentes presentadas en la metodología. El análisis permitió identificar tres tipos principales de capitales de gran escala en el agro uruguayo según su forma de organización, lo que, como se verá, da cuenta de diversos grados y formas de interrelación entre las inversiones financieras y los capitales analizados. Esos tipos son la corporación privada, los fondos de inversión y los fideicomisos financieros.

La corporación privada se vincula a los capitales que se organizan principalmente en empresas bajo la modalidad de una o varias sociedades anónimas y su centro de operación está en general en el sector agropecuario. Su inversión puede provenir de un mecanismo cerrado, cuando no abren la oferta pública a otros capitales, o de modalidad abierta, cuando cotizan en la bolsa de valores. La apertura puede implicar que existan diversas fuentes de inversión: bancos privados, fondos de inversión institucional, capitales privados anónimos y no anónimos, asociación de capitales privados, personas físicas, organismos de instituciones públicas, organizaciones sociales no lucrativas.

Los fondos de inversión abarcan dos tipos: por un lado, fondos de capital privado, y por otro, los públicos; a su vez, estos se diferencian en fondos soberanos, que los Estados a través de empresas invierten en distintos sectores, y los fondos de los trabajadores, que en general concentran activos de pensiones.3 La modalidad puede ser de dos tipos: el fondo de inversión directo, en el que se crea una empresa específica para realizar la inversión, y el fondo indirecto, en el cual los trabajadores invierten como accionistas en algún negocio en particular.

Por último, los fideicomisos financieros se utilizan para administrar capitales de diverso origen para fines tan diversos como la obra pública, la construcción de edificios o la compra de tierras. Como se presentó más arriba, los fideicomisos son una organización compleja que incluye un inversor (el fideicomitente), un administrador (el fiduciario) y un operador, que lleva adelante el negocio, que fue el tipo de capital considerado en este análisis. Si bien los textos referidos a los antecedentes no realizan dicha diferenciación, para nuestro objeto de estudio es pertinente, pues permite comparar con la situación actual.

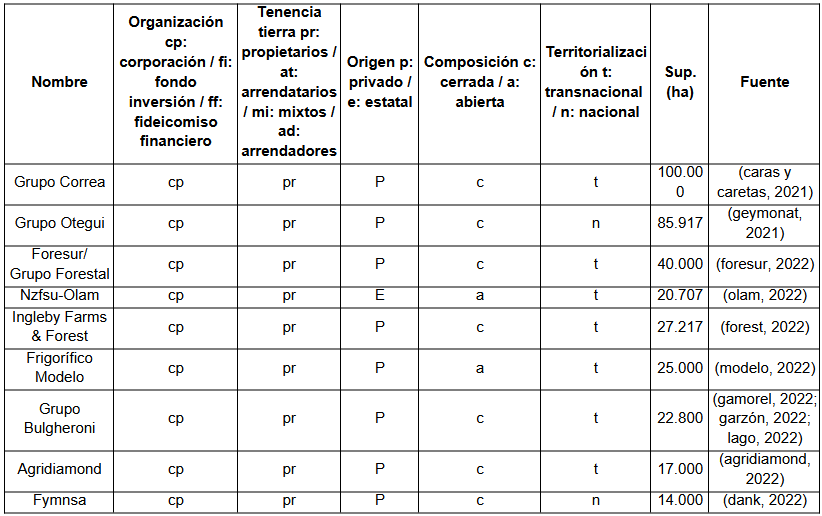

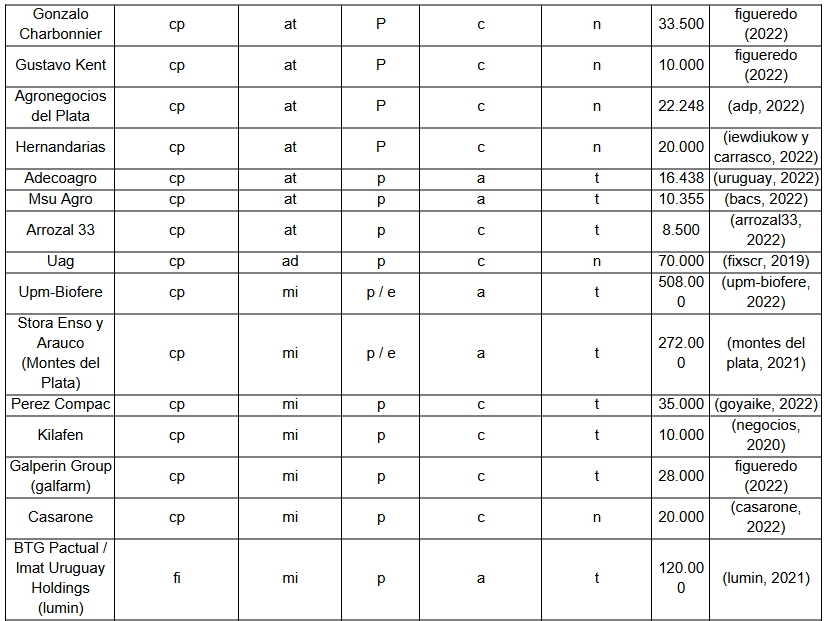

Estos tipos fueron analizados, a su vez, según cuatro atributos destacados por la bibliografía previa: (i) la tenencia de la tierra (propietarios puros, arrendatarios, arrendadores y mixtos); (ii) el origen del capital, según sea estatal (en propiedad o regulado directamente) o privado; (iii) la composición del capital, según sea abierto, cuando la empresa cotiza en bolsa, o cerrado cuando no lo hace; y (iv) la territorialización del capital, según sea de base nacional, cuando sólo opera en Uruguay (sea de capitales nacionales o extranjeros), o de base transnacional, cuando opera en Uruguay y en otros países en simultáneo. La síntesis de esta clasificación por capital se presenta en la Tabla 2 en Anexos.

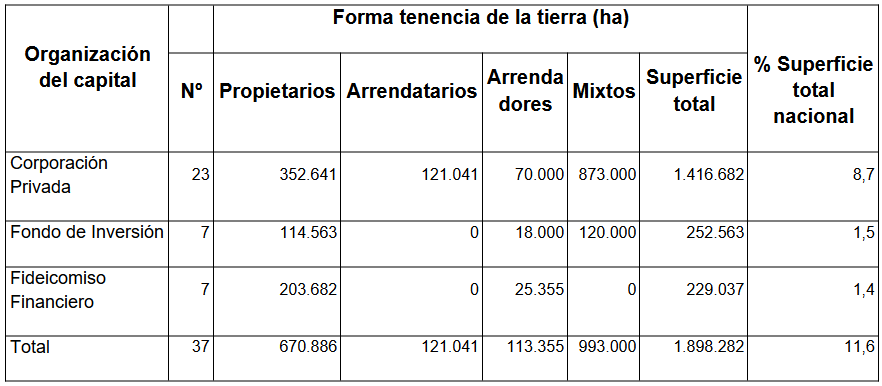

Con base en estos criterios, se identificaron en total 37 capitales de gran escala que abarcan en total 1,9 millones de hectáreas, lo que representa el 11,8 % de la superficie productiva (Tabla 1). Entre estos, la corporación privada concentra el 8,7 % de la superficie nacional, distribuida en 23 capitales. Le siguen los fondos de inversión, con 1,5 % de la superficie nacional, distribuidos en 7 capitales. Y, en tercer lugar, los fideicomisos financieros con un 1,4 % de la superficie nacional, distribuidos en 7 capitales operadores. Estos datos están indicando que, a pesar del avance de figuras legales novedosas en el mercado de tierras y el negocio agropecuario, como los fondos de inversión y los fideicomisos financieros, las corporaciones privadas son la forma de organización dominante entre los capitales de gran escala.

Por su parte, si se analiza la modalidad de tenencia de la tierra, los capitales con tenencia mixta (propiedad más otra forma de tenencia) representan la mayor cantidad de superficie, con 993.000 hectáreas, seguida de los propietarios puros, con 670.886; luego los arrendatarios, con 121.041; y finalmente los arrendadores, con 113.355. Ello muestra que estos capitales desarrollan una estrategia de tenencia de la tierra que privilegia la propiedad y/o la combinación de la propiedad con alguna otra modalidad de tenencia. Este dato es consistente con los datos de tenencia de la tierra, para el conjunto de la superficie agropecuaria, revelados por el último censo agropecuario (DIEA, 2014). Por el contrario, los arrendatarios, que no producen en tierras propias, son una figura de poco peso en este grupo de grandes capitales. Lo mismo sucede con los arrendadores, que desarrollan un negocio de tipo inmobiliario o real estate centrado en la compra de tierras para arrendar a terceros. En lo que sigue, se presenta un análisis detallado de los diferentes tipos de capitales según su organización.

Fuente: Ver Tabla 2 en Anexos.

Corporaciones privadas

Este es el grupo predominante entre los capitales estudiados. Está conformado por 23 sociedades de capital, de las cuales nueve poseen 352.641 hectáreas en propiedad, siete controlan 121.041 hectáreas en arrendamiento, seis controlan 873.000 de forma mixta y un posee 70.000 como arrendador. En su estructura del capital, la totalidad son de origen privado, en su mayoría de composición cerrada (no cotizan en bolsa), y su territorialización es variable.

Entre los propietarios de mayor superficie se destacan las empresas de Ernesto Correa, de origen brasileño, radicado en Uruguay, con unas 100.000 hectáreas en varias empresas dedicadas fundamentalmente a la ganadería. El grupo además tiene inversiones en el sector cementero (Cielo Azul) y fue propietario del frigorífico PUL. Le sigue en importancia el grupo Otegui, uno de los principales grupos económicos uruguayos (Geymonat, 2021), con unas 85.000 hectáreas en el sector silvícola. También en el sector forestal se destaca Foresur - Grupo Forestal, una asociación de capitales uruguayos, integrada por la producción primaria e industrial y que controla unas 40.000 hectáreas.

En un segundo nivel, entre 33.500 a 10.000 hectáreas, se destacan empresas como NZFSU-OLAM,una corporación con sede en Singapur cuyo principal accionista (51 %) es Temasek, un fondo soberano del Estado de Singapur. En Uruguay compró los activos de New Zealand Farming Systems Uruguay, que abarcan 20.707 hectáreas dedicadas a la lechería. Le sigue Ingleby Farms & Forest, propiedad de la familia sueca Rausing, con sede en Dinamarca, que opera en varios países del mundo y en Uruguay. Posteriormente el Frigorífico Modelo, grupo familiar uruguayo perteneciente a la familia Fernández Echeverría que cotiza en bolsa. También se destacan el grupo fundado por los argentinos Carlos y Alejandro Bulgheroni, con inversiones en el sector lácteo, frutícola y vitícola; Agridiamond, de capitales japoneses, con inversiones en el arroz, y FYMNSA, perteneciente al uruguayo Lorenzo Balerio, dedicada a la forestación.

Entre los arrendatarios se destacan empresas dedicadas a la agricultura de secano y bajo riego, cuya estrategia de negocios se basa en alquilar grandes extensiones de tierra afianzando poco capital en activos fijos (Figueredo, 2020). Entre las empresas agrícolas de capitales con territorialización nacional se destacan Gonzalo Charbonnier, que posee 33.500 hectáreas; Agronegocios del Plata, fundada por Marcos Guigou, que maneja 22.248 hectáreas; Arrozal 33, hoy propiedad de capitales brasileños, que controla 14.000 hectáreas, y Gustavo Kent, que controla 10.000 hectáreas.

Otro grupo lo conforman las empresas agrícolas argentinas de territorialización transnacional y composición abierta. Es el caso de MSU, con inversiones en la Argentina, Paraguay y Uruguay, donde gestiona 10.300 hectáreas; y de Adeocargo, con operaciones en la Argentina, Brasil y Uruguay, donde controla unas 16.000 hectáreas.

Cabe destacar como caso singular la empresa Hernandarias, dedicada a la ganadería en campos arrendados. Fundada por los uruguayos Ana Iewdiukow y Pablo Carrasco, controla 20.000 hectáreas, y está directamente vinculada a Conexión ganadera,una empresa que canaliza capitales de pequeños ahorristas para inversiones ganaderas.

Como arrendador se encuentra la empresa UAG, cuyos accionistas son capitales privados y el fondo de inversión francés Agriculture Investment Group Corp, es dueña de alrededor de 70.000 hectáreas.

Entre las corporaciones con tenencia mixta de la tierra se destacan los capitales agrarios más grandes del Uruguay. Se trata de las corporaciones transnacionales silvícolas de composición abierta UPM–BIOFERE y Montes del Plata. En ambos casos, además de ser grandes propietarias de tierras, en los últimos diez años han crecido en superficie arrendando tierras para forestar en campos ganaderos, al tiempo que son arrendadoras de tierras propias para ganadería. En el caso de UPM-BIOFERE, gestiona unas 508.000 hectáreas en Uruguay y tiene más de 127.403 accionistas en las diversas modalidades, con el grupo inversor Skandinaviska Enskilda Banken con el 55 % del total de paquete accionario.

Por su parte, Montes del Plata, que gestiona unas 272.000 hectáreas en Uruguay, es un joint venture de las empresas transnacionales Stora Enso de Suecia y Arauco de Chile. La primera está integrada por un 55 % de capitales privados anónimos, a los que se suman una institución pública finlandesa (Solidio Oy) con 11 % de las acciones y el fondo de inversión AB FAM con un 10 %. Por su parte, Arauco está integrada por el fondo de inversión Antar Chile SA y un consorcio de capitales privados, Angelini Group, considerado el décimo grupo económico chileno.

Con superficies en torno a las 30.000 hectáreas, aparecen empresas de composición cerrada dedicadas a la agricultura y la ganadería, como Perez Companc, de capitales argentinos, y Galfarm, perteneciente al empresario argentino Marcos Galperin, fundador de Mercado Libre. A estas se suma Casarone, de capitales uruguayos y extranjeros. En menor medida se encuentra Kilafen, con 10.000 hectáreas, también argentina y propiedad de Gordon Storey.

Fondos de inversión

Este grupo lo integran 7 sociedades de capital, de las cuales cinco poseen 114.563 hectáreas bajo propiedad, una posee 120.00 hectáreas bajo modalidad mixta y una controla 18.000 hectáreas como arrendadores. Por su estructura del capital, casi la totalidad son de origen privado, en su mayoría de composición cerrada, y su territorialización es variable. Hay que resaltar que la totalidad de los fondos de inversión están constituidos en el exterior y operan en el país como sociedades anónimas.

Entre los propietarios se destacan los fondos transnacionales de origen privado dedicados a la silvicultura Folium Capital4 (35.000 hectáreas), Stanford Capital Partners (28.000 hectáreas) y Green Wood Resources5 (28.000 hectáreas). En los tres casos se trata de empresas que administran activos globales que destinan a inversiones en distintos sectores de diversos países. A estos se suman dos fondos de pensión nacional, la Caja Notarial (escribanos) y la Caja Bancaria (bancarios), que tienen inversiones en la silvicultura, con 5.000 y 18.000 hectáreas respectivamente. Si bien se trata de inversiones privadas, estas se hallan reguladas por el Estado, que les concede la administración de los fondos de pensión.

Entre las empresas con modalidad mixta de tenencia sobresale Lumin, una empresa forestal propiedad del fondo de inversión brasileño BTG Pactual Timberland Investment Group (80 % de las acciones) y del fondo de pensiones de Estados Unidos Lmat Uruguay Holdings (20 % de las acciones). Es propietaria de 120.000 hectáreas, de las que alrededor de 50.000 son puestas en arrendamiento para ganadería.

Por último, como arrendadoras se encuentra el fondo de pensión uruguayo Caja Profesionales Universitarios, que reúne los aportes de los/as trabajadores/as con título universitario, que arrendó sus activos forestales a UPM.

Fideicomisos financieros

Los fideicomisos financieros son la figura de más reciente aparición en el mercado de tierras uruguayo. Desde el año 2011, los fideicomisos financieros han canalizado inversiones de los fondos de pensión nacional, las Administradoras de Fondos Ahorro y Pensiones (AFAP), mediante los cuales han adquirido títulos y participaciones en negocios en Uruguay. Su emergencia se relaciona con la necesidad de generar opciones de inversión en el sector privado que sean rentables y seguras para las AFAP, para la cual, la AFAP figura como parte del fideicomiso financiero y otorga garantías suficientes para el desarrollo del negocio (Larzabal, 2022).

Este grupo lo integran las siete sociedades de capital que operan los 14 fideicomisos financieros que se han emitido en Uruguay para invertir en el sector agropecuario entre 2011 y 2022. Estos fideicomisos se han estructurado de tal forma que los fideicomitentes, en este caso las cuatro AFAP que existen en Uruguay, son también los beneficiarios finales.6 Las cuatro AFAP que administran los fondos de capitalización de los/as trabajadores/as uruguayos/as son República, propiedad de los bancos públicos Banco República, Banco de Seguros del Estado y Banco Hipotecario del Uruguay; Unión Capital, propiedad del banco brasileño ITAÚ; SURA, propiedad del grupo inversor colombiano SURA; e Integración, propiedad del banco venezolano BANDES. Si bien no existen cifras exactas, todo indica que República ha sido el inversor mayoritario en los fideicomisos, lo que resulta de su mayor participación en los fondos manejados por las AFAP.

Los operadores de estos fideicomisos son empresas de origen privado y composición cerrada, conformado por cinco empresas que gestionan directamente 203.682 hectáreas propiedad de los fideicomisos, y dos empresas que administran el arrendamiento a terceros de 25.355 hectáreas.

Entre los operadores directos están las empresas forestales Maderas del Uruguay, uruguaya, que opera el fideicomiso Forestal Bosque de las Serranías, y gestiona 10.800 hectáreas; Agroempresa Forestal, uruguaya, que opera cuatro fideicomisos, Bosques del Uruguay I, II, III y IV,7 que abarcan unas 127.000 hectáreas; y Cambium, empresa chilena que opera los fideicomisos Forestal Montes del Este y Forestal Terraligna por unas 30.000 hectáreas. También como operadores directos están las empresas agrícolas Agropecuaria del Litoral, que administra los fideicomisos Tierras del Litoral I y II, que abarcan unas 11.000 hectáreas; y Bearing Agro, que administra los fideicomisos Tierras Irrigadas I y II, con unas 25.000 hectáreas.

Por su parte, como operadores de los fideicomisos que son arrendadores de sus activos están Okara, en el que participa el empresario agrícola Marcos Guigou, quien opera el fideicomiso Campos Sustentables, que compró unas 12.000 hectáreas; y Farm & Forestry Managment Services, empresa de capitales norteamericanos, que gestiona unas 13.500 hectáreas del fideicomiso Fondo de Tierras Uruguay.

Conclusiones

Este texto dio cuenta de las características específicas del proceso de financiarización de la tierra en Uruguay, con foco en los capitales de gran escala, lo que permitió identificar algunos elementos medulares de su comportamiento en dicho país. Para ello, se diseñó una metodología que permitió aproximarse a un fenómeno complejo y dinámico, el cual presenta como desafío una de sus limitantes: el acceso a la información y la triangulación de las diversas fuentes empleadas.

En primer lugar, el texto evidenció que el Estado uruguayo tuvo un rol protagónico para permitir este tipo de inversiones en el sector agropecuario. Sobresalen, desde la década de 1970, la progresiva desregulación y apertura de la economía y, en el caso específico del mercado de tierras, la autorización a personas jurídicas a invertir en inmuebles rurales y la creación de instrumentos específicos, como los fondos de inversión y los fideicomisos financieros que permitieron el flujo de capital hacia el mercado de tierras.

En segundo término, se puede afirmar que, para analizar las características y los tipos de capitales presentes en el espacio agrario uruguayo, es necesario considerar un conjunto de actores e instituciones que no responden a la composición clásica de las empresas agropecuarias de fines del siglo pasado, cuyos titulares eran predominantemente personas físicas de origen nacional. Por el contrario, es posible encontrar capitales de nuevo tipo que desarrollan diversas estrategias para el financiamiento, la administración y operación de la tierra. Como si fueran una matrioshka rusa, estas nuevas configuraciones tienden a invisibilizar a los acreedores y accionistas detrás de las razones sociales que operan directamente sobre la tierra. Se trata, sin lugar a dudas, de un fenómeno novedoso para el Uruguay, que hace a la nueva fisonomía del sector agropecuario.

En tercer lugar, se procuró desmenuzar la presencia de capitales e instrumentos de tipo financiero entre los capitales de gran escala. Con foco en estos últimos, se identificaron tres tipos de capitales según la forma de organización del capital, los que presentan diversos grados y formas de interrelación con mercados y actores financieros. Los tipos en los que la preeminencia de la lógica financiera es más clara son los fondos de inversión y los fideicomisos financieros. Estos tipos canalizan capitales típicamente del sector financiero como fondos de inversión internacionales y fondos de pensión nacional e internacional; la inversión en tierras y activos agropecuarios es una estrategia más de diversificación de su portafolio de inversión.

En ambos tipos de capital, la silvicultura ha sido el rubro predilecto para sus inversiones, ya que es compatible con negocios de largo plazo dado el ciclo productivo de los árboles. La principal diferencia entre ambos está en la forma jurídica de organizar el negocio y en su temporalidad. Los fideicomisos financieros han canalizado, hasta ahora, inversiones de las AFAP fuertemente reguladas por el Estado uruguayo, con temporalidades largas de hasta 30 años. Por el contrario, los fondos de inversión y pensión internacional operan con sociedades anónimas creadas en el país, y presentan temporalidades cortas, de 5 a 15 años, lo que explica los movimientos de entrada y salida de estos capitales registrados en los últimos años.

En el caso de las corporaciones privadas, su imbricación con actores y mercados financieros varía entre los diversos capitales identificados. Su rasgo distintivo es que se trata de capitales que operan en el sector agropecuario (aunque pueden tener inserción en otros sectores de la economía) y que recurren a los mercados financieros en caso de buscar financiamiento vía emisión de acciones. Esta heterogeneidad incluye desde corporaciones privadas de base transnacional que cotizan en bolsa y tienen como accionistas a diversos fondos de inversión privados o soberanos hasta corporaciones privadas cerradas de base nacional. Esto nos habla de una presencia desigual de la lógica financiera entre este tipo de capitales, lo que impide afirmar que exista una suerte de “omnipresencia” del “capital financiero” entre los capitales de gran escala en el agro uruguayo. Como agenda futura, queda avanzar en el estudio de los capitales de menor escala, de manera de tener un panorama más completo de la presencia de actores financieros en el conjunto del territorio.

En cuarto lugar, el estudio evidenció que existen diversas modalidades de tenencia de la tierra. Se destacan, en este sentido, la propiedad, modalidad clásica de tenencia de la tierra en Uruguay, y formas de tenencia mixta, en las que la propiedad se combina con el arrendamiento y/o con el alquiler de campos propios a terceros (lógica arrendadora). Por el contrario, los capitales que operan exclusivamente como arrendatarios son relativamente marginales y se concentran en la agricultura, al tiempo que se identificaron casos específicos de arrendadores puros que operan con lógica real estate.

En definitiva, se puede afirmar que, en el Uruguay de la segunda década del siglo XXI, el proceso de la financiarización del agro es un fenómeno emergente que juega un rol decisivo en el comportamiento de la cúpula empresarial del sector, que ya no responde a la imagen clásica del propietario nacional vinculado a grupos económicos familiares (Geymonat, 2021) y que, por ende, deberá ser objeto de futuras investigaciones que sigan dando cuenta de sus principales características.

Anexo

Fuente: Elaboración propia con base en diversas fuentes.

Fuentes

ADP. (2022). Inicio. Recuperado de https://adp.com.uy

Agridiamond. (2022). Empresa. Recuperado de https://agridiamond.com

Arrozal33. (2022). Empresa. Recuperado de https://arrozal33.com.uy/empresa

BACS. (2022). Colocaciones. Recuperado de https://www.bacs.com.ar/newsletters/colocaciones/ONMSUVI/

Bodega Garzón. (2022). Empresa. Recuperado de https://bodegagarzon.com

Caja Notarial. (2022). Resumen plan de manejo. Recuperado de https://www.cajanotarial.org.uy/innovaportal/file/1888/10/resumen-plan-de-manejo-2022.pdf

Caja Profesionales. (2021). Memoria 2021. Recuperado de https://www.cjppu.org.uy/gestion.php

Caras y Caretas. (10 octubre 2021). Un cielo azul con millones y un lobbysta del gobierno.Recuperado de https://www.carasycaretas.com.uy/un-cielo-azul-con-millones-y-un-lobbysta-del-gobierno

CARE. (VV. AA). Actualización de la calificación de riesgo de certificados de participación en el dominio fiduciario [2013-2022]. Montevideo: CARE-Calificadora de Riesgo. Recuperado de https://www.care.com.uy/calificaciones.php

Casarone. (2022). Inicio. Recuperado de https://www.casarone.com.uy

Dank. (2022). Corporación. Recuperado de https://dank.uy/corporacion/#grupo

Estancias del Lago. (2022). Empresa. Recuperado de https://estanciasdellago.com/la-empresa

FixScr. (2019). Union Agriculture Group S.A. Recuperado de https://www.fixscr.com/emisor/view?type=emisor&id=1384

Florentín, M. (31 marzo 2021). Fondos de inversión forestal de EE.UU. compran 35.000 ha por US$ 120 millones. Búsqueda. Recuperado de https://www.surestadainvestment.com/post/fondos-de-inversi%C3%B3n-forestal-de-ee-uu-compran-35-000-ha-por-us-120-millones

Forestal Bancaria. (2022). Inicio. Recuperado de http://www.forestalbancaria.com.uy

Foresur. (2022). Nosotros. Recuperado de https://www.foresurgie.com/nosotros

Forest, Ingleby Farms. (2022). Uruguay. Recuperado de https://inglebyfarms.com/farms/uruguay

Frigorífico Modelo. (2022). Actividad agropecuaria. Recuperado de https://frimosa.com.uy/actividad-agropecuaria

Gamorel. (2022). Empresa. Recuperado de https://www.gamorel.com

Goyaike. (2022). Plataforma agropecuaria. Recuperado de http://www.goyaike.com.ar/plataforma-agropecuaria

Iewdiukow, A. y Carrasco, P. (2022). Uruguay es la potencia mundial de carne a pasto premium, el caviar del futuro en precios. En perspectiva. Recuperado de https://enperspectiva.uy/home/uruguay-es-la-potencia-mundial-de-carne-a-pasto-premium-el-caviar-del-futuro-en-cuanto-a-precios-indicaron-ana-iewdiukow-y-pablo-carrasco-socios-fundadores-de-conexion-ganadera

INIA. (2022). Resultados de molinos: Felipe García - Adecoagro. Treinta y Tres: INIA Uruguay. Recuperado de https://www.youtube.com/watch?v=RhnVy20SnUw

Lumin. (2021). Cifras. Recuperado de https://www.lumin.com/institucional#LuminCifras

Montes del Plata (2021). Resumen de gestión forestal. Recuperado de https://www.montesdelplata.com.uy/espanol/documentos-12

OLAM. (2022). Olam Subsidiary NZFSU Sells Dairy Farm Land In West And East Of Uruguay And Enters Into Long-Term Lease For Land In The East. Recuperado de https://www.olamgroup.com/news/all-news/press-release/nzfsu-sells-farm-land-uruguay.html

Stanford Capital Partners. (2022). Documents. Recuperado de https://www.staffordcp.com/announcement

UPM-Biofere. (2022). We create a future beyond fossils. Recuperado de https://www.upm.com/siteassets/asset/investors/2022/07-22-roadshow-presentation_final.pdf

Verde negocios. (2020). Gordon Storey: Uruguay tiene la oportunidad de marcar el camino en muchos temas vinculados a la producción. Recuperado de https://revistaverde.com.uy/agricultura/gordon-storey-se-necesita-una-politica-de-estado-que-apunte-a-generar-mas-produccion

Visconti, A. (2017). Agroempresa Forestal’s Acquisition of 47.300 hectares of Forest in Uruguay from Global Forest Partners. Global Legal Chronicle. Recuperado de https://globallegalchronicle.com/agroempresa-forestals-acquisition-of-47-300-hectares-of-forest-in-uruguay-from-global-forest-partners

Referencias

Ashwood, L., Canfield, J., Fairbairn, M. & De Master, K. (2020). What owns the land: the corporate organization of farmland investment. The Journal of Peasant Studies, 47(5), 1-30. Recuperado de https://doi.org/10.1080/03066150.2020.1786813

Bergdolt, C. & Mittal, A. (2012). Betting on World Agriculture: Us private equity managers eye agricultural returns. The Oakland Institute. Recuperado de https://www.oaklandinstitute.org/sites/oaklandinstitute.org/files/OI_report_Betting_on_World_Agriculture.pdf

Borras Jr, S. & Franco, J. (2012). Global land grabbing and trajectories of agrarian change: A preliminary analysis. Journal of agrarian change, 12(1), 34-59. Recuperado de https://doi.org/10.1111/j.1471-0366.2011.00339

Borras Jr, S., Franco, J., Gómez, S., Kay, C. & Spoor, M. (2012). Land grabbing in Latin America and the Caribbean. Journal of Peasant Studies, 39(3-4), 34-59. Recuperado de https://doi.org/10.1080/03066150.2012.679931

Cardeillac, J. (2020). La estructura agraria del Uruguay entre 1990 y 2011: acaparamiento de tierras y descomposición de la producción familiar. Revista Interdisciplinaria de Estudios Agrarios, 1(52), 1-24. Recuperado de https://www.ciea.com.ar/web/wp-content/uploads/2021/03/1-Cardeillac.pdf

Cardeillac, J. (2021). Acaparamiento de tierras, descomposición y relevo generacional: La estructura agraria uruguaya entre 2000 y 2011. Estudios Rurales, 11(22), 1-17. Recuperado de http://portal.amelica.org/ameli/journal/181/1811955024/index.html

Clapp, J. (2014). Financialization, distance and global food politics. The Journal of Peasant Studies, 41(5), 797-814. Recuperado de https://doi.org/10.1080/03066150.2013.875536

Costantino, A. (2019). La disputa por la tierra a escala mundial. El rol de los Estados y los mecanismos del acaparamiento de tierras en el Sur global. International Latin American Studies Review, 1(23), 3-30. Recuperado de https://bibliotekanauki.pl/articles/486564

Cotula, L. (2012). The international political economy of the global land rush: A critical appraisal of trends, scale, geography and drivers. The Journal of Peasant Studies, 39(3-4), 1-32. Recuperado de https://doi.org/10.1080/03066150.2012.674940

Daniel, S. (2012). Situating private equity capital in the land grab debate. The Journal of Peasant Studies, 39(3-4), 703-729. Recuperado de https://doi.org/10.1080/03066150.2012.674941

DIEA. (2014). Censo general agropecuario 2011. Resultados definitivos. Recuperado de https://www.gub.uy/ministerio-ganaderia-agricultura-pesca/sites/ministerio-ganaderia-agricultura-pesca/files/2020-02/censo2011.pdf

DIEA. (2021). Anuario 2021. Recuperado de https://www.gub.uy/ministerio-ganaderia-agricultura-pesca/comunicacion/noticias/diea-presento-anuario-estadistico-agropecuario-2021

Edelman, M. (2013). Messy hectares: questions about the epistemology of land grabbing data. The Journal of Peasant Studies, 40(3), 485-501. Recuperado de https://doi.org/10.1080/03066150.2013.801340

Fairbairn, M. (2014). Like gold with yield’: Evolving intersections between farmland and finance. The Journal of Peasant Studies, 41(5), 777-795. Recuperado de https://doi.org/10.1080/03066150.2013.873977

FAO. (2014). The Land Market in Latin America and the Caribbean: Concentration and Foreignization. Recuperado de https://www.fao.org/3/i4172e/i4172e.pdf

Figueredo, S. (2020). Heterogeneidad social de la clase empresarial agrícola en el campo uruguayo. Pampa, 22, 6-20. Recuperado de https://doi.org/10.14409/pampa.2020.22.e0022

Figueredo, S. (2022). La cúpula agrícola del campo uruguayo. Estudio de los empresarios de la agricultura a inicios del siglo XXI (Tesis doctoral). Universidad de Buenos Aires, Facultad de Ciencias Sociales, Buenos Aires, Argentina.

Finch, H. (2005). La economía política del Uruguay contemporáneo, 1870-2000. Montevideo: Ediciones de la Banda Oriental.

Garcia-Arias, J., Cibils, A., Costantino, A., Fernandes, V. & Fernández-Huerga, E. (2021). When Land Meets Finance in Latin America: Some Intersections between Financialization and Land Grabbing in Argentina and Brazil. Sustainability, 13(14), 1-37. Recuperado de https://doi.org/10.3390/su13148084

Geymonat, J. (2021). Grupos económicos industriales: Adaptación en un contexto de apertura y liberalización (1980-2015). Montevideo: Ediciones Universitarias.

Gunnoe, A. (2014). The political economy of institutional landownership: Neorentier society and the financialization of land. Rural Sociology, 79(4), 478-504. Recuperado de https://doi.org/10.1111/ruso.12045

Harvey, D. (2007). Breve historia del neoliberalismo. Madrid: Akal.

Harvey, D. (2012). El enigma del capital y la crisis del capitalismo. Madrid: Akal.

Land Matrix. (2022). Map. Recuperado de https://landmatrix.org/map

Larzabal, M. (2022). Nominal, Episodio 5, temporada 2 - Martín Larzabal. En J. de Haedo (Ed.), Observatorio de la coyuntura económica. Montevideo: Universidad Católica del Uruguay.

Li, T. (2014). What is land? Assembling a resource for global investment. Transactions of the Institute of British Geographers, 39(4), 589-602. Recuperado de https://doi.org/10.1111/tran.12065

Marx, K. ([1894] 1993). A Critique of Political Economy (Vol. 3). Nueva York: Penguin Classics.

OCAU. (2021). Informe anual 2020. Montevideo: Universidad de la República.

Oya, C. (2013). Methodological reflections on ‘land grab’databases and the ‘land grab’ literature ‘rush´. The Journal of Peasant Studies, 40(3), 503-520. Recuperado de https://doi.org/10.1080/03066150.2013.799465

Oyhantçabal Benelli, G. (2019). La acumulación de capital en Uruguay 1973-2014: tasa de ganancia, renta del suelo agraria y desvalorización de la fuerza de trabajo. Ciudad de México: Universidad Nacional Autónoma de México.

Oyhantçabal Bonelli, G. & Narbondo, I. (2019). Land grabbing in Uruguay: New forms of land concentration. Canadian Journal of Development Studies/Revue canadienne d'études du développement, 40(2), 201-219. Recuperado de https://doi.org/10.1080/02255189.2018.1524749

Piñeiro, D. (2012). Land grabbing: concentration and “foreignisation”of land in Uruguay. Canadian Journal of Development Studies/Revue canadienne d'études du développement, 33(4), 471-489. Recuperado de https://doi.org/10.1080/02255189.2012.746216

Piñeiro, D. (2014). Asalto a la tierra: el capital financiero descubre el campo uruguayo. En G. Almeyra, L. Concheiro, J. Mendes y C. Porto-gonçalves (Eds.), Capitalismo: tierra y poder en América Latina (1982-2012). Argentina, Brasil, Chile, Paraguay, Uruguay (Vol. 1, pp. 215-257). Buenos Aires: Ediciones Continente.

Poder Legislativo. (1996). Ley 16.774 de fondos de inversión. Montevideo.

Poder Legislativo. (2003). Ley 17.703 de Fideicomisos. Montevideo.

REDES-AT. (2012). Agentes Empresariales del Agronegocio. Montevideo: Redes Amigos de la Tierra.

Salas, A., Sorani, J., Venencia, C. & Seghezzo, L. (2020). Grandes transacciones de tierras en Uruguay: una perspectiva por país. Buenos Aires: Land Matrix.

Salerno, T. (2017). Cargill’s corporate growth in times of crises: how agro-commodity traders are increasing profits in the midst of volatility. Agriculture and human values, 34(1), 211-222. Recuperado de https://doi.org/10.1007/s10460-016-9681-8

Sosa Varrotti, A. P. & Frederico, S. (2018). Las estrategias empresariales del agronegocio en la era de la financiarización: El caso de El Tejar. Mundo Agrario, 19(41), 1-19. Recuperado de https://doi.org/10.24215/15155994e086

Spadotto, B., Martenauer, Y., Frederico, S. & Teixeira, F. (2021). Unpacking the finance-farmland nexus: circles of cooperation and intermediaries in Brazil. Globalizations, 18(3), 461-481. Recuperado de https://doi.org/10.1080/14747731.2020.1766918

Notas

Recepción: 20 Noviembre 2022

Aprobación: 30 Marzo 2023

Publicación: 31 Marzo 2023

Obra bajo Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional

Obra bajo Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional

Proyecto académico sin fines de lucro desarrollado bajo la iniciativa Open Access