Artículos

Aspectos generales de la concentración y la extranjerización agroindustrial en la Argentina, 1980 y 2020

Diego Taraborrelli

Diego Taraborrelli

Resumen: Este artículo ofrece una visión del sistema agroindustrial de la Argentina, subrayando sus características de concentración y transnacionalización. El artículo se plantea identificar las características generales del sistema agroindustrial argentino y problematizar las consecuencias que conllevan la concentración, la transnacionalización de los grupos económicos locales y las estrategias de las empresas multinacionales para el desarrollo económico. En el análisis se toman dos complejos agroindustriales centrales (frigoríficos y oleaginosas) y dos complejos extrapampeanos (algodón y azúcar). En términos metodológicos, este trabajo se apoya en la revisión de bibliografía académica y sectorial, sumado a la consulta de fuentes estadísticas de organismos públicos y privados. Finalmente, en las conclusiones se observa que, por un lado, las empresas multinacionales y los grupos locales agroindustriales desplazan o subordinan a los actores de menor tamaño. Por el otro, la asociación de las clases dominantes locales con las redes del capital internacional condiciona el tipo de política agrícola que pueda llegar a delinearse desde el Estado.

Palabras clave: Empresas multinacionales, Complejos agroindustriales, Políticas públicas.

General Aspects of Argentina's agroindustrial concentration and foreignization

Abstract: This article offers an overview of Argentina's agroindustrial system, highlighting its characteristics of concentration and transnationalization. The article sets out to identify the general characteristics of the Argentine agroindustrial system and to problematize the consequences of concentration, the transnationalization of local economic groups and the strategies of MNCs for economic development. Two central agroindustrial complexes (meat packing plants and oilseeds) and two peripherical complexes (cotton and sugar) are taken into account in the analysis. In methodological terms, this work is based on the review of academic and sectorial bibliography, in addition to the consultation of statistical sources from public and private organizations. Finally, the conclusions show that, on the one hand, agribusiness TNCs and local economic groups displace or subordinate smaller players. On the other hand, the association of the local ruling classes with international capital networks conditions the type of agricultural policy that may be outlined by the State.

Keywords: Multinational companies, Agroindustrial complexes, Public policies.

I. Introducción

Sería difícil discutir que, periférico en el sistema mundial, el territorio argentino exhibe también en su interior una estructuración centro-periferia. Por un lado aparece una zona central o núcleo con una estructura productiva integrada plenamente al mercado mundial, una economía diversificada y un stock en infraestructura importante, cuyo problema principal es resolver los cuellos de botella. Por el otro, se identifican zonas periféricas y marginales presentan economías de subsistencia, aisladas de los centros urbanos con servicios y sin la infraestructura productiva adecuada para sacar la producción hacia los centros de consumo.1

El origen y la reproducción de los desequilibrios territoriales argentinos debe buscarse entre un conjunto de factores estructurales en continua regeneración. Factores que, en el transcurso de las últimas cuatro décadas, quedaron en evidencia con la gestación del reordenamiento geopolítico y geo-económico a nivel mundial, en el que se terminó de consolidar un nuevo proceso de integración de la agricultura a la industria (McMichael, 2015; Piñeiro, 1994). Como parte de ese fenómeno del capitalismo histórico, las cadenas globales agroindustriales y agroalimentarias generaron nuevas formas organizativas que integran, a escala planetaria, las estructuras productivas con los sistemas financieros y los mercados. Allí, el dominio del capital sobre lo agro-productivo se tradujo en el control de las empresas multinacionales (EMN) y de los grupos económicos concentrados sobre buena parte de los procesos asociados a los alimentos: desde la producción y el comercio de los insumos (químicos, maquinarias y semillas), hasta la producción alimentaria propiamente dicha y la consolidación de marcas mundiales de productos procesados: lácteos, jugos de naranjas, galletitas, etc.2

La concentración multinacional de la agroindustria a nivel mundial terminó por favorecer la homogeneización de los procesos, de los productos y del consumo: se crearon y difundieron paquetes tecnológicos, se desarrollaron e impusieron tecnologías agrícolas uniformes mediante la producción bajo contrato, se impuso la innovación constante en las fases industriales y agroindustriales, se uniformizaron las pautas de consumo y se promovieron cambios institucionales y organizacionales (Domike y Rodriguez Gigena, 1975; Rofman, 1982; Friedmann, 1982; Piñeiro, 1994; Hernández, 2009).3

Este artículo ofrece una visión del sistema agroindustrial de la Argentina, subrayando sus características de concentración y transnacionalización. Para ello se apela a datos y argumentos que permiten repensar el desarrollo de los complejos agroindustriales argentinos, centrales y periféricos, a la luz de las nuevas y remozadas dinámicas que tienen como protagonistas a las EMN y a los grupos económicos locales.

Por lo tanto, el artículo se plantea un doble propósito: por un lado, identificar las características generales del sistema agroindustrial argentino; por el otro, describir y problematizar las consecuencias que conllevan la concentración, la transnacionalización de los grupos económicos locales y las estrategias de las EMN para el desarrollo económico. En función de ambos objetivos, en términos metodológicos, esta investigación se apoya en la revisión de bibliografía académica y sectorial, sumado a la consulta de fuentes estadísticas de organismos públicos y privados.

El artículo se estructura en cinco secciones, aparte de esta breve introducción. En la segunda se analizan los problemas de las asimetrías estructurales en el sistema agroalimentario argentino; en la tercera sección se revisan las inversiones extranjeras y su papel en el agro argentino; en la cuarta se puntualiza en la concentración y centralización agroindustrial en la región central (pampeana); a modo de contrastación, en la quinta sección se revisa la concentración y la dependencia en algunos de los históricos cultivos de la periferia (extra-pampeanos). Finamente se ofrecen unas breves reflexiones finales.

II. Desequilibrios y asimetrías del sistema agroindustrial argentino

Fueron las características de la inserción internacional dependiente de la economía argentina las que establecieron el marco general para su desarrollo (Rofman, 2016; Rofman y Manzanal, 1989). Como parte de ese proceso algunas regiones de la Argentina se expandieron con impulso propio, mientras que otras lo hicieron sólo como reflejo de aquéllas, definiendo además matrices heterogéneas en su interior.

A mediados del siglo XIX el crecimiento económico argentino se consolidó a partir de la exportación de productos primarios de la región pampeana (carne, lana y cereales), una zona privilegiada por sus condiciones agro-ecológicas y económicas (Reyes, 2014). Durante aquellos años, las regiones extra-pampeanas pudieron lograr un tipo de inserción periférica mediante la colocación de ciertos productos locales que tuvieron importancia en el mercado interno, o bien fueron productos agropecuarios destinados al mercado externo, a veces en cantidades significativas, pero sin entrar en contradicción con el modelo central. Al día de hoy esas diferencias históricas de composición entre los aparatos productivos regionales se siguen reflejando en los patrones de comportamiento económico, en los niveles tecno-productivos y en la potencialidad de los actores para protagonizar la inserción en un proceso de desarrollo económico más amplio (Rofman, 2016).

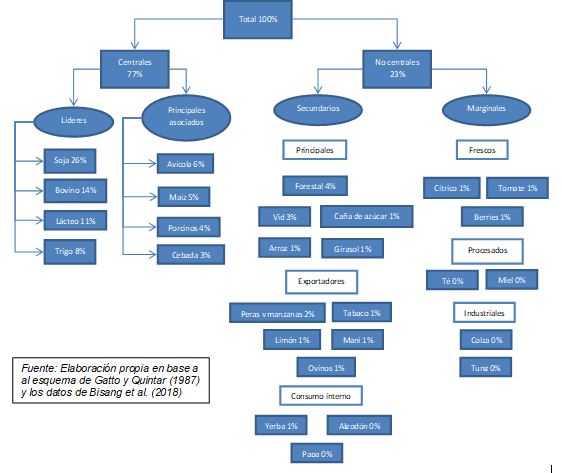

Como se puede observar en la Figura 1, para 2018 solo cuatro productos (soja, trigo, lácteos y carne bovina) conformaron la principal base productiva del agro argentino. El peso de esos cuatro productos es gravitante en el volumen y monto de las exportaciones y, por lo tanto, en el funcionamiento del sistema económico nacional. Muy próximo, pero con un nivel de importancia menor, podemos identificar un segundo grupo de productos, que comparte esencialmente las características del primero, pero con una importancia individual o peso específico algo más reducido (maíz, carne avícola y porcina).

El resto de las producciones que no comparten los lugares principales tampoco constituyen un grupo homogéneo. La Figura 1 establece una primera distinción entre aquellos que son secundarios pero con cierto grado de gravitación y otro grupo cuya contribución puede ser considerada marginal. Al interior de los cultivos secundarios se desagregan tres situaciones: en primer lugar, aquellos que ostentan un fuerte peso en la producción agrícola nacional y dan origen a importantes complejos agroindustriales dada su significativa incidencia en la alimentación de base agrícola (azúcar y vid). En segundo lugar, aquellos orientados a la exportación o con destino mixto (peras y manzanas, tabaco y limón). Por último, los que tienen como destino principalmente el mercado interno (algodón, yerba mate, tomate y papa).

Si bien las limitaciones para el crecimiento económico devienen en gran medida de las características desequilibradas de la matriz productiva, no se deben desestimar las particularidades de la organización productiva que presenta dicha matriz, es decir, de la capacidad de los distintos actores para apropiarse y distribuir el excedente del proceso de acumulación.4 En ese sentido, a la enumeración de las problemáticas que surgen en el sistema agroindustrial de la Argentina se debe incorporar la profundización de la extranjerización y la concentración de los complejos agroindustriales, en lo que respecta tanto a la provisión de insumos y tecnologías, como a los procesos de producción, procesamiento industrial y distribución final de los productos (Romero Weimer, 2016; Teubal, 1995; Piñeiro, 1994). Sobre todo, si se tiene en consideración el sendero particular que siguen las actividades agrícolas y agroindustriales en Argentina, el análisis de los criterios de su inserción dependiente en el mercado internacional constituye una materia insoslayable si se busca generar un cambio estructural de la matriz económica.

III. Las inversiones extranjeras y su papel en el agro argentino

Desde fines del siglo XIX la inserción de los capitales extranjeros en la Argentina, sus estrategias, patrones de inversión y distribución sectorial tuvieron un impacto directo en la estructura económica. Su capacidad de prescripción determinó las modalidades del crecimiento de la economía y los límites para su desarrollo. En este sentido, en acuerdo con los análisis clásicos (Sunkel, 1978; Vigorito, 1980), las EMN no constituyen meros factores externos en la economía política nacional y, por lo tanto, es necesario abordarlas como parte de las tramas de poder de la estructura socio-económica; el estudio de su comportamiento ha de permitir arribar a definiciones más precisas de las políticas para el desarrollo (Teubal y Rodriguez, 2002; Romero Weimer, 2016; Basualdo, 2022).

Lo mismo ocurre con los grupos económicos locales, quienes evitaron sistemáticamente la confrontación con los capitales extranjeros y adoptaron estrategias de carácter asociativo. De hecho, durante la década de 1990 se produjo un importante proceso de extranjerización por el cual muchos de los grupos económicos locales más importantes se vendieron al capital extranjero o redujeron considerablemente su tamaño, al tiempo que se reforzó notablemente la presencia de las empresas multinacionales (Gaggero, 2013).

Si bien los capitales extranjeros ejercen un inveterado predominio en el agro argentino, los niveles de extranjerización del sector no han sido idénticos en todos los sectores ni, tampoco, lineales en el tiempo. Desde fines del siglo XIX se han registrado distintos ciclos de inversión extranjera en el país, cuyos rasgos predominantes plantean interrogantes sobre las políticas socioeconómicas, el desarrollo económico y los esquemas de inserción internacional. El primero de los ciclos se ubica entre fines del siglo XIX y 1948, donde la inversión extranjera liderada por Inglaterra se concentró en los servicios de exportación; en el segundo, con fuerte presencia de empresas estadounidenses, entre 1952 y 1973, se había dirigido a la industria con estrategias orientadas hacia los recursos naturales y al mercado interno. A partir de finales de los setenta, cambió nuevamente el destino de las inversiones extranjeras. Acorde con la apertura comercial y financiera, la desregulación y el comienzo del repliegue del Estado argentino, las nuevas inversiones se dirigieron a la explotación de recursos naturales y de servicios financieros. La oleada de inversiones extranjeras que ingreso en los años 1990 y 2000 no implicó un cambio en las estrategias de entrada, ni en la distribución sectorial con respecto a la década de 1970 (Lanciotti y Lluch, 2018).

El lugar preponderante que tienen las EMN y los grupos económicos locales en los debates académicos logró establecer una serie de criterios causales que permite articular el accionar de estos actores con la inserción dependiente de las economías latinoamericanas en la economía mundial. Dichos criterios se pueden condensar alrededor de cuatro fenómenos:

Primero, la distorsión creciente del comercio internacional, generada por el control de los complejos productivos por parte de las EMN y los grupos económicos locales. A través de este criterio se podrían explicar ciertos niveles básicos de industrialización, pero que no terminan de modificar la estructura de las exportaciones regionales. De este modo, también se explicaría que la incipiente industrialización constituye una adaptación dependiente a las nuevas configuraciones del mercado internacional.

Segundo, el reforzamiento de las asimetrías de poder entre los distintos actores, a través de fenómenos tales como la fuga de capitales (económicos y humanos) y la evasión de impuestos. Si bien no son prácticas que se circunscriban exclusivamente a las EMN y los grupos económicos locales, la cuestión se agrava por la incidencia de la toma de deuda para el pago de importaciones por insumos transferidos intra-firma (con sobreprecios y subfacturaciones), el pago de royalties por el uso de tecnología y el envío de remesas; del mismo modo, la evasión de impuestos refleja la capacidad de las empresas para manipular los precios de transferencia y desplazar sus recursos productivos a otros países.

Tercero, el progresivo endeudamiento externo, causado por los desequilibrios de la balanza comercial, donde las exportaciones (sub-facturadas) de las empresas no alcanzan para satisfacer las obligaciones internacionales relativas a las importaciones (sobre-facturadas) y a la amortización de los servicios de la deuda externa.

Cuarto, otros procesos que reafirman la definición de esquemas productivos dependientes. Por un lado, la transferencia de tecnología, realizada principalmente a través de las filiales de la empresa multinacional y caracterizada por el arbitrario encarecimiento, el retraso y la obsolescencia de los traspasos, el carácter negativamente selectivo de los mismos y la introducción de sub-productos. Por el otro, los monopolios y oligopolios y la acción abusiva de las EMN y de los grupos económicos locales que, entre otros efectos, ocasionan con sus precios administrados un encarecimiento sistemático de ciertos bienes estratégicos.

Existe cierto consenso en la bibliografía (Teubal, 2008; Weimer, 2016; Gorenstein, 2016), respecto de los dos esquemas a través de los cuales las EMN y los grupos económicos locales logran imponer su posición en los complejos productivos:

El primero es propio de la integración vía mercado y refiere al control que ejerce la empresa agroindustrial, sostenida por las condiciones que genera su concentración y mayor capacidad financiera, frente a la atomización de pequeños y medianos productores. Como parte de esta estrategia, generalmente empleada por empresas multinacionales, pero no exclusivamente, las agroindustrias imponen el precio de comercialización, las formas de pago y los requisitos de calidad del producto. Este tipo de subordinación se articula con los procesos de integración horizontal, cuando las empresas más grandes absorben al resto de sus competidores de menor tamaño.

El segundo tipo de subordinación refiere a los distintos niveles de integración vertical directa (abastecimiento propio de materias primas) o indirecta (a través de la integración a través de una red de contratos), de la agricultura al complejo agroindustrial. Tal como ha quedado manifiesto, las diferentes modalidades inherentes a la agricultura de contrato implican más que la simple coordinación de esfuerzos y la asignación de responsabilidades y riesgos de manera neutral entre actores iguales (como se pretende argumentar), sino que refuerzan continuamente las asimetrías pre-existentes. Como parte de esos contratos, la(s) empresas ubicada(s) en el núcleo de poder pueden: i. controlar los canales de comercialización y distribución del producto; ii) controlar los insumos principales y el paquete tecnológico para la producción agropecuaria; iii) avalar y garantizar el financiamiento para el proceso productivo desde el inicio del mismo (venta de semillas, fertilizantes y agroquímicos), y iv) imponer la supervisión del proceso productivo a través de sus asesores técnicos, quienes se encargan de determinar qué, cuándo y cómo se siembra (Gatto y Quintar, 1984; Vigorito, 1983).

Para poder establecer de qué manera se manifiestan los fenómenos de extranjerización, concentración y dependencia, en los próximos apartados se ofrece una reconstrucción de los trazos más salientes de alguno de los complejos agroindustriales líderes y secundarios-principales presentados en la Figura 1: por un lado, la ganadería bovina y las oleaginosas de la región pampeana; por el otro, el algodón y la caña de azúcar, históricos complejos agroindustriales de las regiones extra-pampeanas. Este procedimiento nos permitirá contar con un parámetro contrastivo relevante para avanzar en los objetivos planteados por esta investigación.

IV. Concentración y centralización agroindustrial en la región pampeana

Durante varias décadas, el desarrollo de las agroindustrias tuvo lugar en un contexto de mercados fuertemente protegidos y, muchas veces, subsidiados, lo que permitió la consolidación temprana de mercados oligopólicos, controlados mayoritariamente por un reducido número de grandes empresas de capitales nacionales y extranjeros. Sin embargo, durante la década de 1990, como parte de la profundización de la liberalización y desregulación de la economía iniciada en 1976, se manifestó un fuerte cambio en el entorno competitivo (Gutman y Lavarello, 2002). En ese marco se expresaron, muchas veces en forma desfasada e incompleta, las grandes tendencias que se venían desplegando mediados de los 1970s en los sistemas agro alimentarios mundiales: nuevos paradigmas tecnológicos y organizativos, internacionalización y cambios en las modalidades de rivalidad inter-empresarial. En su despliegue, estas tendencias expresaron signos o lazos de dependencia en la fase productiva, el sistema bancario y los proveedores de insumos para la producción (maquinarias y agroquímicos), en las agroindustrias de transformación, las empresas exportadoras de la producción primaria y las cadenas de supermercados.

Como parte del registro de estos fenómenos, en la literatura crítica argentina las EMN y los grupos económicos locales con frecuencia se ha tratado junto con la concentración productiva de los complejos agroindustriales del agro pampeano (Azcuy Ameghino y León, 2005; Balsa, 2008; Romero Weimer, 2016).

IV.a. La industria frigorífica bovina

El complejo productivo de carne bovina está conformado por tres cadenas: la producción primaria (cría y engorde), la industria frigorífica (faenamiento y conservación) y la comercialización. En ellas, las discusiones sobre los niveles de concentración empresarial del complejo no han sido del todo saldadas. En parte se debe a que el sector frigorífico es altamente heterogéneo en lo que respecta a su escala, a la actividad que realiza y al grado de incorporación de tecnología que ostenta.

En cuanto a la capacidad de faena, para 2017, un grupo relativamente acotado de empresas y empresarios explicó un poco más del 40% del total. El 60% restante se encontraba altamente desconcentrado, en términos de propiedad y de dispersión geográfica (Callegaris, 2017). Junto con la concentración de la capacidad de faena, en la actualidad también se registra una importante concentración geográfica. De los 50 frigoríficos más importantes (los cuales concentran 2/3 de la faena total): 33 son de Buenos Aires, 11 de Santa Fe y 5 de Córdoba (Castagana et al., 2005).

Al fenómeno de la concentración en las últimas décadas se sumo otro, el de la extranjerización. Ingresaron al país empresas extranjeras que adquirieron alrededor de veinte plantas frigoríficas, las cuales llegaban a cubrir el 14% de la capacidad total de faena. Los grupos inversores fueron Cargill y Tyson (de Estados Unidos) y JBS y Marfrig (de Brasil). Estos grupos, según sus estrategias de negocios globales, visualizaron al mercado nacional como un excelente originador de carne de calidad para exportación, además de sus potenciales colocaciones en el mercado interno. Si bien las inversiones de ambos grupos llegaron a representar el 50% de la demanda de novillos de exportación y el 40% de la cuota Hilton,5 a partir de 2010 comenzaron a transferir sus activos a empresas nacionales por las dificultades para faenar y exportar resultantes de las regulaciones internas (Hacienda, 2018).

Se puede apreciar la concentración de la industria frigorífica de manera simultánea a través de dos ejes, las exportaciones en general y exportaciones de carne Premium a través de la cuota Hilton. Respecto del primer eje, según los datos del Ministerio de Agroindustria, para 2017 apenas cinco grupos empresarios concentraron el 56% de las exportaciones argentinas de cortes frescos bovinos (tres argentinas y dos extranjeras). En cuanto al segundo eje, la distribución de las 29.500 toneladas anuales de la cuota Hilton, presentó una concentración mucho mayor. De ese total, tan solo quince frigoríficos recibieron 21.815 toneladas de las 26.679 efectivamente distribuidas por el gobierno. En este segmento de mercado, el grado de concentración llega al 82%. Allí, entre los diez principales grupos exportadores de carnes hay tres que pertenecen a capitales brasileños y que recibieron, en conjunto, el 25% de la Cuota Hilton (6457 tns.).

Para obtener una fotografía más acabada de los últimos años, a estos dos ejes se le debe sumar un tercero: el porcentaje de faena. Los datos correspondientes a la faena de 2017, publicados por la Cámara de la Industria y Comercio de Carnes y Derivados de la República Argentina (Ciccra), indican que de los casi 12 millones de cabezas faenadas, el grupo brasileño JBS-Minerva representó poco más del 3% (370.759 cabezas), seguido de las firmas locales manejadas por históricas familias en el sector (Constantini, Riusech y Borrel) (Parera, 27/9/17).

Por último, se debe destacar que los principales grupos de la cadena establecieron entramados de producción y abastecimiento a través de amplias redes con otros actores dentro del complejo. De ese modo lograron adquirir relevancia en lo que respecta al control de los canales comerciales, las marcas, las certificaciones y todos los temas relacionados con la coordinación entre etapas ubicadas, por lo general, en distintos países.

IV.b. El complejo oleaginoso y la comercialización de granos

Este complejo, desde los años ochenta, es el principal exportador del país. De hecho, en la última década, Argentina se convirtió en el tercer exportador de porotos de soja y en el principal proveedor mundial de aceite y harina de soja y girasol, proceso en buena medida explicado por el crecimiento de la demanda china. La centralidad del complejo queda a la vista si se tiene en consideración que de los U$S72 mil millones generados por el total de las exportaciones argentinas en 2014, aproximadamente el 30% (U$S21.957 millones) provinieron de las cadenas del complejo oleaginoso (Bisang et al., 2018).

El principal sector agroindustrial de la Argentina articula en sus extremos (en la provisión de insumos para la producción agrícola y la comercialización) importantes esquemas de monopolios y oligopolios.

Fue a partir de la década de 1990 que la inversión en el sector oleaginoso implicó un proceso de absorciones y fusiones que reforzaron la tendencia concentradora por parte de las empresas extranjeras (Bisang, et al., 2009). Durante la primera década del siglo XXI, se registraron inversiones lideradas por las tres transnacionales más importantes del sector (Bunge, Cargill y Louis Dreyfus) y por los principales grupos locales (Vicentín, Molinos Río de la Plata y AGD).

Las empresas de este complejo se ubican en dos cadenas principales: la compra y venta de granos para exportación y el procesamiento de los granos con vistas a su conversión en aceite, harinas y biodiesel.6 Respecto de las exportaciones de productos procesados, para 1991, las ocho primeras empresas concentraban cerca del 80% de las exportaciones de aceites y harinas de soja, proporción que se elevó al 95% en 2010. En este acotado número de empresas, se encuentran cuatro multinacionales (Cargill, Bunge-Cofco, Dreyfus y Nidera) que también son los principales exportadores de granos de soja (entre las cuatro concentran casi el 60% de los granos exportados).

Es en la provisión de insumos productivos (semillas y pesticidas) donde aparecen más claramente las redes globales de la agroindustria moderna. Las semillas, como punto de partida de la producción agrícola, representan un mercado estimado de U$S100.000 millones, donde solo seis empresas controlan casi el 70% del mercado global (ETC, 2017). El 30,1% del mercado global de semillas comerciales, que representan U$S13.674 millones, se encuentra dominado por Bayer-Monsanto (Alemania), seguida de Dow - DuPont (EEUU) con 9.172 millones (22,7% del mercado) y Syngenta - ChemChina (China) con 3.155 millones (7,8% del mercado). Según los datos de Agrow World Crop Protection News (2010), las seis empresas principales de este eslabonamiento, controlan el 77% de las 261 familias de patentes (tanto en patentes otorgadas como sus solicitudes) (ETC, 2011; Gorenstein, 2016).

En lo que concierne a la etapa de producción agrícola en la región pampeana, un importante cuerpo de estudios atendió a las “nuevas” formas de organización productiva, donde también aparecen dinámicas concentradoras en el control y la gestión de los activos de producción. Carla Gras y Andrea Varrotti (2013) señalaron que, a comienzos del nuevo milenio, solo cinco empresas (Los Grobo Agropecuaria, Cresud, El Tejar, MSU y Adecoagro) en conjunto, controlaban alrededor de un millón y medio de hectáreas productivas en Argentina, a las que se añadían 250.000 en los países limítrofes. Si bien es llamativo el poder relativo de estos grandes actores de la etapa productiva, en la región pampeana existen 90.907 establecimientos productivos (EAPs), considerando aquellos de menos de una hectárea a los que tienen más de 2.500. Pese al importante número de establecimientos, Azcuy Ameghino y Diego Fernández (2019) señalan que solo entre 2002 y 2018 desaparecieron 35.431 EAPS, especialmente aquellos de entre 25 y 500 hectáreas.

Estos elementos exponen las características del patrón histórico de acumulación de la región pampeana, caracterizado por la concentración y la transnacionalización, especialmente en los segmentos de producción de insumos (pilar de la agricultura industrial) y comercialización (acopio, procesamiento y exportación).

V. La concentración y la dependencia en los principales cultivos extra-pampeanos

La organización territorial de las regiones extra-pampeanas puede explicarse históricamente por el establecimiento de una dinámica económica fuertemente condicionada por los pulsos del mercado internacional. Fue en ese marco que algunos territorios periféricos de la Argentina lograron, de manera temprana, insertarse en la matriz agro-productiva nacional, incluso sin destacarse por sus niveles de integración industrial, ni por sus encadenamientos productivos, ni por la incorporación de tecnologías de frontera, sino para abastecer al mercado interno.

Desde un punto de vista histórico-estructural, la función de abastecimiento del mercado interno que ostentaban las economías regionales fue modificándose con la renovación del orden internacional. Para analizarlo con mayor detalle, en este apartado se propone un recorrido a través de dos de las agroindustrias extra-pampeanas con mayor trayectoria histórica, por su peso social y económico: el complejo algodonero y el complejo azucarero.

V.a. Del oro blanco al mar de soja en el Chaco

Tradicionalmente, el algodón ha sido el principal cultivo del noreste argentino. Fue a través de él que las distintas provincias productoras (Chaco, Santiago del Estero y Formosa)7 estructuraron sus economías. La importancia regional de la actividad se origina por el valor generado y por la ocupación de mano de obra, puesto que su presencia repercute de manera directa en el arraigo poblacional y en la activación y movilización de actividades comerciales y de primera transformación.

En la primera etapa del proceso de producción, que consiste en la separación de la fibra de la semilla del algodón, las desmotadoras se localizan cerca de la materia prima.8 En el sector desmotador, pese a no ser una actividad capital intensiva, la necesidad de financiar los stocks de fibra que se acumulan en determinados periodos del año motiva cierto nivel de concentración empresarial. Algunas plantas desmotadoras están integradas hacia adelante, participando en la producción de hilado y abasteciendo su principal insumo, la fibra de algodón.9 Más adelante en el proceso, las manufacturas de mayor agregado de valor (hilanderías y tejedurías) se localizan principalmente cerca de los centros de consumo (Buenos Aires) y en aquellas provincias que, desde los años noventa, ofrecen regímenes de promoción industrial (Catamarca, San Luis, Tucumán). En esta etapa, el segmento más concentrado es el de las hilanderías, y es en la exportación donde se presenta la mayor concentración, independientemente del producto.

Al igual que en el resto de los complejos productivos analizados, en el caso del algodón cuando se hace referencia a los grados de concentración ocurre lo mismo. Las primeras cinco empresas exportadoras de fibra de algodón concentran el 56,7% de las ventas externas. Del mismo modo, las cinco primeras empresas exportadoras de hilados concentraron, en 2015, casi el 90% del segmento, prevaleciendo la exportación de hilados de filamentos sintéticos e hilados de algodón. En cuanto a las empresas exportadoras de tejidos, las cinco primeras empresas concentraron el 66% de las exportaciones, destacándose las exportaciones de telas no tejidas. En lo que respecta a las exportaciones de confecciones y prendas, las cinco primeras empresas concentran el 54% de las exportaciones, participando la primera de ellas con el 30% (Bageneta, 2015; Hacienda, 2016).

De lo expuesto se desprende que la distribución del valor agregado del complejo algodonero presenta una importante concentración en el extremo industrial, geográficamente concentrado en la provincia de Buenos Aires. En ese sentido, si bien las regiones productoras tienen una participación destacada en la cadena textil nacional a través de la producción de la fibra de algodón (60%), lo hacen en los eslabones de menor valor agregado (Schorr et al., 2016).

Pese a que durante casi un siglo el sector algodonero de Argentina se hizo robusto abasteciendo al mercado interno, hacia el final del siglo XX, la retracción del apoyo estatal, sumada a la inestabilidad de los precios de las materias primas, significaron que el destino del algodón vuelva a ser fundamentalmente el mercado externo.

A mediados de 1990 dichos factores se tradujeron en la reducción del 70% de la superficie agrícola total en la provincia de Chaco. En buena medida la retracción del algodón se explica por el avance del cultivo de la soja, impulsado principalmente por actores extra-regionales. El cultivo oleaginoso se expandió en un principio reemplazando la superficie que ocupaba el algodón y, posteriormente, avanzando sobre la frontera agrícola en el oeste de la provincia. El volumen de la producción de soja superaba en el año 2000 las 500.000tn alcanzándose el máximo de 1.750.000 toneladas en la campaña 2007/08. Actualmente es el cultivo que ocupa mayor superficie en la provincia, con un promedio de 600.000 hectáreas anuales (Valenzuela et al., 2011; Delssin, 2012; Heredia et al., 2017).

V.b. El complejo azucarero argentino

Durante la década de los noventa, ante el desarrollo del MERCOSUR (con Brasil como el principal productor de azúcar del mundo) la industria azucarera argentina inició un proceso intensivo de reconversión productiva orientada a la reducción de costos (vía la mecanización de la cosecha, la integración vertical de la producción, la concentración de la propiedad, la difusión de la agricultura bajo contrato y la introducción de variedades vegetales de alto rendimiento). El resultado ha sido el incrementado de la concentración económica, así como también la diversificación productiva y de mercados. Este conjunto de elementos se profundizaron, entrada la segunda década del siglo XXI, debido al sostenido aumento de la cotización internacional del azúcar –que en 2011 alcanzó su máximo histórico en torno a los U$S 833 por tonelada– (Agroindustria, 2019; Gomes Lende, 2014).

La bonanza azucarera derivada de la inserción exportadora y el auge del etanol no alcanzó por igual a todos los agentes del circuito. Por el contrario, se agudizaron las asimetrías preexistentes, profundizando la subordinación de los pequeños productores a las estrategias de acumulación de los grandes ingenios, verticalmente integrados. En ese contexto, los ingenios se apoderaron de vastas extensiones de tierra a bajo costo o arrendaron cañaverales, desarrollando una estrategia de integración vertical por propiedad que les permitió controlar mucho más estrechamente el circuito productivo; a eso se añadió el auge de la agricultura bajo contrato, que se convirtió en la modalidad dominante en la articulación agroindustrial del circuito azucarero tucumano (Rofman et al., 2008).

Los cambios societarios de los ingenios, básicamente en Tucumán,10 han concentrado la producción de azúcar en pocas manos: el 77% de la zafra de 2010, correspondió a siete grupos económicos que, además, diversificaron su oferta con otros productos (Hacienda, 2017).

El otro eje que potenció al sector, desde 2009, fue la promoción estatal a la fabricación de Bio-etanol a partir de la caña de azúcar.11 El impacto del nuevo mercado sobre el complejo ha sido inmediato. Fundamentalmente, en términos de inversiones y expansión de cañaverales: nueve de los ingenios registrados en la región producían, al 2015, alcohol de caña con una capacidad instalada de 223.766 toneladas por año.

VI. Conclusiones

En los primeros apartados se revisaron las características generales de la estructura agroindustrial de la Argentina. Posteriormente se hizo referencia a los procesos de concentración y extranjerización en la agricultura internacional para, en los dos últimos apartados, repasar algunas especificidades de los complejos agroindustriales de mayor relevancia histórica en el país, pampeanos y extra-pampeanos. La búsqueda de contrastes en cuanto al comportamiento de los capitales concentrados en las agroindustrias (nacionales o no), arrojó más similitudes que diferencias.

La especialización productiva de distintas regiones geográficas de la Argentina no ha sido un proceso neutro, sino que respondió a intereses económicos (locales, nacionales e internacionales) vinculados a los distintos estilos de desarrollo político y económico. En ese sentido, y a través de los casos revisados, es posible identificar al menos cuatro hechos estilizados que ofrecen explicaciones parciales sobre las dinámicas regionales:

- 1. Rupturas de cadenas de valor agregado por la deslocalización de la fase manufactureras o por la reprimarización debida a cambios en la orientación del mercado (del interno al externo y viceversa).

- 2. Concentración económica en las fases de comercialización primaria y de procesamiento industrial que, junto con los cambios en la titularidad del capital, deterioran las correas de transmisión económica.

- 3. Cambios tecnológicos en la producción primaria, vinculados con la introducción de mecanización y nuevos paquetes tecnológicos que impactan en la reducción de la demanda de mano de obra.

- 4. Diferencias en los niveles extranjerización que exponen los desequilibrios regionales, como síntomas del tipo de inserción internacional dependiente de las economías regionales.

Con los reparos pertinentes, el análisis realizado permite sugerir que en cuatro de los principales complejos agroindustriales argentinos la actividad se concentra en un puñado de EMN (actividades clave del complejo oleaginoso y frigorífico) y empresas pertenecientes a grupos locales concentrados (azúcar y algodón). A estos últimos, donde la distribución de empresas multinacionales en las posiciones de liderazgo no responde a un patrón unívoco, sea por sus estrategias de negocios o por su comportamiento organizacional, se los debe considerar como actores determinantes en la economía política del desarrollo agroindustrial argentino. Entre la multiplicidad de motivos se destacan los económicos y los políticos:

En términos económicos, las EMN y los grupos locales agroindustriales concentrados desplazan o subordinan a los actores de menor tamaño, incrementando los rasgos de dependencia en las distintas escalas espaciales. En el caso de la provisión de insumos, la dinámica que introducen adquiere características monopólicas (las semillas y los agroquímicos son el caso paradigmático), y en la relación de las industrias con sus proveedores de materias primas, se acentúan los rasgos oligopsónicos por medio de la integración vertical de la producción y las crecientes demandas de calidad.

Por el lado de la política, la asociación de las clases dominantes locales (ubicadas en la etapa productiva de los complejos) con las redes del capital internacional (en las etapas de pre y post producción) condiciona el tipo de política agrícola que pueda llegar a delinearse desde el Estado. El poder de negociación de los gobiernos se ve afectado por cuestiones estructurales y circunstanciales generadas, justamente, por la emergencia de dichas redes que controlan el mercado y los acuerdos de comercio internacional (multilaterales y bilaterales), sosteniendo las históricas relaciones asimétricas en cuanto al financiamiento y control de la tecnología.

Por sus especificidades, la economía y la política señalan el peso de las empresas multinacionales y de los grupos locales concentrados en el desarrollo de los complejos agroindustriales argentinos. Por lo tanto, la construcción de una imagen de futuro sin estos condicionamientos estaría caracterizada por un mayor equilibrio dentro de cada complejo agroindustrial, con la consecuente reducción de las brechas tecnológicas, sociales y económicas. En ella, la regulación del bloque dominante por parte de los organismos públicos permitiría que los frutos del desarrollo estuviesen distribuidos entre la mayoría de los actores, donde la participación de empresarios locales se ubique en los núcleos de poder de cada complejo, en detrimento del accionar de las EMN y los grupos económicos concentrados.

Referencias

Ameghino, E. y Fernández, D. (2019). El censo nacional agropecuario 2018: visión general y aproximación a la región pampeana. Revista Interdisciplinaria de Estudios Agrarios, 51, 5-36.

Azcuy Ameghino, E. y León, C. (2005). La “sojización”: contradicciones, intereses y debates. Revista interdisciplinaria de estudios agrarios, 23, 133-157.

Bageneta, M. (2015). Del algodón a la soja. Territorio, actores y cooperativas en el Gran Chaco argentino. Argentina: Ed. Intercoop.

Balsa J. (2008). Cambios y continuidades en la agricultura pampeana entre 1937 y 2002. La zona agrícola del norte bonaerense. En G. Ospital, J. Balsa y G. Mateo, Pasado y presente del agro argentino. Buenos Aires: Ed. Lumiere.

Bisang, R., Anlló, G. y Campi, M. (2009). Una revolución no tan silenciosa. Claves para repensar el agro en argentina. Desarrollo Económico, 48(190-191).

Bisang, R., Brigo, R., Lódola, A. y Morra, F. (2018). Cadenas de valor agroalimentarias. Evolución y cambios estructurales en el siglo XXI. Ministerio de Producción y Trabajo. Secretaría de Agroindustria. https://www.magyp.gob.ar/sitio/areas/ss_alimentos_y_bebidas/_pdf/CadenasAgroalimentarias-v29-01-19.pdf

Cao, H. (2006). Desarrollo regional en la Argentina: la centenaria vigencia de un patrón de asimetría territorial. Revista EURE, 32(95), 95-111.

Delssin, E. (2012). Tendencias algodoneras en Argentina. Argentina: Ed. INTA Centro Reg. Chaco-Formosa.

Domike, A. y Rodriguez Gigena, G. (1975). Agroindustria en México. Estructura de los sistemas y oportunidad para las empresas campesinas. México: CIDE-FAO

ETC Group. (2011). ¿Quién controlará la economía verde? https://www.etcgroup.org

ETC Group. (2018). Forcing the farm: How Gene Drive Organisms Could Entrench Industrial Agriculture and Threaten Food Sovereignty. https://www.etcgroup.org/sites/www.etcgroup.org/files/files/etc_hbf_forcing_the_farm_web.pdf

Friedmann, H. (1982). The Political Economy of Food: The Rise and Fall of the Postwar International Food Order. American Journal of Sociology, 88(1).

Furtado, C. (1978). Prefacio a una nueva economía política. España: Siglo XXI Editores.

Gaggero, A. (2013). La desaparición de los grupos económicos nacionales de la cúpula empresarial argentina durante la década de 1990: los casos de Gatic, Astra y Soldati. H-industri@, 7(12). https://ojs.econ.uba.ar/index.php/H-ind/article/view/537

Gatto, F. y Quintar, A. (1984). Principales consecuencias socioeconómicas de la división regional de la actividad agrícola. Documentos de trabajo de CEPAL, 17. https://repositorio.cepal.org/handle/11362/28508

Gomes Lende, S. (2014). Agricultura, agroindustria y territorio en la argentina: crisis y reestructuración del circuito azucarero de la provincia de Tucumán (1990-2012). Geografia em Questao, 7(2), 47-73.

Gorenstein, S. (2016). Empresas transnacionales en la agricultura y la producción de alimentos en América Latina y el Caribe. Nueva Sociedad, 262. https://static.nuso.org/media/documents/Analisis_Gorenstein.pdf

Gras, C. y Varrotti, A. (2013). El modelo de negocios de las principales empresas agropecuarias. En C. Gras y V. Hernández (Coord.), El agro como negocio. Argentina: Editorial Biblos.

Gutman, G. y Lavarello, P. (2002). Transformaciones recientes en las industrias de la alimentación en Argentina: transnacionalización, concentración y (des)encadenamientos tecnológicos. Revista Interdisciplinaria de Estudios Agrarios, 17, 65-92.

Heredia, M. (Coord.) (2017). Sojización del Chaco. Estado del conocimiento. Escuela de Gobierno del Chaco. http://escueladegobierno.chaco.gov.ar/files/documentos-de-trabajo/soja-informe-definitivo-junio.pdf

Hernández, V. (2007). El fenómeno económico y cultural de la soja y el empresariado innovado. Desarrollo Económico, 47(187).

Lanciotti, N. y Lluch, A. (Eds.) (2018). Las empresas extranjeras en Argentina desde el siglo XIX al siglo XXI. Argentina: Imago Mundi.

López de Blanco, M. y Carmona, A. (2005). La transición alimentaria y nutricional: un reto en el siglo XXI. Anales venezolanos de Nutrición, 18(1). http://ve.scielo.org/scielo.php?script=sci_arttext&pid=S0798-07522005000100017

Manzanal, M. y Rofman, A. (1989). Las economías regionales de la Argentina. Crisis y políticas de desarrollo. Argentina: Ed. Centro editor de América Latina.

McMichael, P. (2015). Regímenes alimentarios y cuestiones agrarias. México: Editorial Porrúa.

Ministerio de Hacienda (2017). Algodonera - textil. Informes de cadenas de valor, Año 2, N° 28. https://www.argentina.gob.ar/sites/default/files/sspmicro_cadena_de_valor_algodon_textil.pdf

Ministerio de Hacienda (2018). Cárnica-vacuna. Informes de cadenas de valor, Año 3, N° 35. https://www.argentina.gob.ar/sites/default/files/sspmicro_cadenas_de_valor_carnica_vacuna.pdf

Parera, M. (2017). Quickfood y La Anónima se quedaron con la mayor parte de la Cuota Hilton. El Cronista online. https://www.cronista.com/negocios/Quickfood-y-La-Anonima-se-quedaron-con-la-mayor-parte-de-la-Cuota-Hilton-20170927-0029.html

Piñeiro, D. (1994). Desafíos e incertidumbre para la sociología agraria en la transición hacia un nuevo modelo de desarrollo. En D. Piñeiro (Comp.), Globalización, integración regional y consecuencias sociales sobre la agricultura. Uruguay: UNESCO

Reyes, A. (2014). Sobreviviendo en el cambio. Las exportaciones argentinas de lanas y cueros en tiempos de cereales y frigoríficos, 1890-1913. Revista Quinto Sol, 18(1). http://www.scielo.org.ar/scielo.php?script=sci_arttext&pid=S1851-28792014000100003

Rofman, A. (1982). Desigualdades regionales y políticas de desarrollo regional en América Latina. Cuadernos del CEUR, 7. http://www.ceur-conicet.gov.ar/archivos/publicaciones/cuaderno7.pdf?fbclid=IwAR3sKiJVERGZsbcL8Ql81wYnC8UneelHarjbcIN2QPoIiu_WJSsw4saqPtA

Rofman, A. (2016). Deudas de la democracia en el ámbito de las economías regionales. Voces en el fénix, 52. https://vocesenelfenix.economicas.uba.ar/deudas-de-la-democracia-en-el-ambito-de-las-economias-regionales/

Rofman, A. y Manzanal, M. (1989). Las economías regionales de la Argentina. Crisis y políticas de desarrollo. Argentina: Centro Editor de América Latina.

Rofman, A., García, A., García, L., Lampreabe, F., Rodriguez, E. y Vázquez Blanco, J. (2008). Subordinación productiva en las economías regionales en la posconvertibilidad. Realidad Económica, 240.

Romero Weimer, F. (2016). El imperialismo y el agro argentino. Argentina: Ciccus.

Schorr, M., Bonavida, C., Borda, L., Mauriño, M., Monzón, C. y Moser, L. (2016). La cadena de valor textil en Chaco; Escuela de Gobierno del Chaco. http://escueladegobierno.chaco.gov.ar/files/documentos-de-trabajo/la-cadena-de-valor-textil-en-chaco.pdf

Sili, M. (2007). La Argentina rural. De la crisis de la modernización agraria a la construcción de un nuevo paradigma de desarrollo de los territorios rurales. Argentina: INTA.

Teubal, M. (1995). Globalización y expansión agroindustrial ¿superación de la pobreza en América Latina? Argentina: Corregidor.

Teubal, M. y Rodriguez, M. (2002). Agro y alimentos en la globalización. Una perspectiva crítica. Argentina: La colmena.

Valenzuela, C., Mari, O. y Vito Scavo, A. (2011). Persistencias y transformaciones del sector algodonero tradicional en la provincia del Chaco en la Argentina. Revista Universitaria de Geografía, 20(1). http://www.scielo.org.ar/pdf/reuge/v20n1/v20n1a06.pdf

Vigorito, R. (1983). Criterios metodológicos para el estudio de los complejos agroindustriales. Chile: Instituto Latinoamericano de Planificación.

Notas

Recepción: 14 Febrero 2023

Aprobación: 12 Junio 2023

Publicación: 01 Agosto 2023

Obra bajo Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional

Obra bajo Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional

Proyecto académico sin fines de lucro desarrollado bajo la iniciativa Open Access