1. Introducción

La actividad hortícola en la Argentina ostenta una importancia social que se evidencia en su participación en la alimentación de la población (132 kg/hab/año) (Iacobucci, 2000), por su contribución histórica al producto bruto (11,6% del PBI Agrícola, utilizando apenas el 2% de la superficie agrícola) por estar sustentada en sistemas de producción caracterizados como pequeñas y medianas empresas (PyMES), y por su alta capacidad de generación de empleo (estimado en 200.000 puestos directos) (1)

La región conocida como "Cinturón Verde Bonaerense" comprende un radio de 50 kilómetros alrededor de la Ciudad de Buenos Aires, el cual lo conforman 13 partidos abarcando 7.000 km 2 con una superficie dedicada a la actividad hortícola de aproximadamente 18.000 hectáreas. Dentro de éste, La Plata es el partido de mayor importancia en cuanto a la producción hortícola de la región, con 4.753,2 hectáreas (26,7% de la superficie del cinturón) en donde se producen anualmente más de 75.000Tn de productos hortícolas, prácticamente duplicando la productividad promedio nacional (Censo Hortícola Bonaerense, 1998).

A partir de mediados de la década del ´80 y principalmente durante los ´90, la actividad hortícola ha sufrido una serie de transformaciones complejas debido al proceso de modernización general de la agricultura, conocido como "Revolución Verde" (2). En el caso del sector hortícola platense, estas variables fueron más acentuadas, impulsando profundas transformaciones tecnológicas, constituyéndose los cultivos protegidos como el símbolo del progreso técnico del período. En forma gradual, la espiral tecnológica incluyó la mecanización, agroquímicos, híbridos, riego localizado, fertirrigación, teniendo grandes repercusiones en los rendimientos, la calidad de la producción, la demanda de insumos, la comercialización y en el uso y remuneración de los distintos factores de producción (Selis, 2000; Vega, 1999). No se puede dejar de mencionar el efecto que tuvo la expansión de las cadenas de supermercados en ese mismo período, proceso de cambio que impacta en la estructura general de circulación y distribución de los productos hortícolas. Así, el poder de negociación se desplaza cada vez más hacia las etapas finales, otorgándole al supermercado un peso decisivo (Bifaretti y Hang, 1997; Green y Schaller, 1996 ; Viteri y Ghezan, 2003).

Toda esta transformación ocurre en un contexto político - económico que lo posibilita y facilita: liberalización y apertura del mercado en general, desregulación de la intervención estatal sobre el desenvolvimiento económico privado, privatización de los bienes públicos rentables, flexibilización laboral y ventajas para la localización de empresas transnacionales (Manzanal, 1995; Obschatko, 1992). En síntesis, la alta demanda y dependencia de insumos que exige el paquete tecnológico adoptado mayoritariamente en el Cinturón Hortícola Platense se debió a una favorable relación insumo/producto que permitía la apertura y convertibilidad.

Fue en ese complejo estado que el cambio de política económica instaurado a principios del 2002 en la Argentina aparece en el sector. El modelo económico llegó a su fin en Enero del 2002, tras una profunda crisis política y social, que tuvo como hechos más salientes la renuncia del presidente de la Nación y, posteriormente, el fin de la convertibilidad. Esto último implicó una devaluación de la moneda del 200% (pasó de $1 por US$1 a $3 por US$1) lo que a su vez ocasionó el derrumbe del sistema financiero -formal e informal-, entre otros profundos cambios (3). Por otra parte, para el sector vinculado a la producción y exportación de "commodities", el impacto resultó distinto, siendo en muchos casos, significativamente favorable.

La horticultura platense ha sido principalmente afectada por esta salida de la convertibilidad, debido a su sistema de producción bajo invernáculo altamente dependiente y demandante de insumos, elementos que en su mayoría son importados y rigiéndose entonces a valor dólar. Agroquímicos, fertilizantes, plásticos y semillas híbridas prácticamente triplican su valor en pesos, en concordancia con el nuevo tipo de cambio de 3:1 (García y Hang, 2005a). Paralelamente, se corta la cadena de pago y desaparece la financiación. Esta actividad, que trabajaba con créditos informales y en dólares en toda la cadena de comercialización (Rambeaud y otros, 2002 ), ve interrumpida su normal operatoria.

Sumado a esto, los productos hortícolas se generalizan como no transables, es decir, son de consumo interno. A diferencia del resto del sector agrícola al cual el cambio de política económica benefició, el sub-sector hortícola posee un ínfimo volumen de productos que se exportan (no pudiendo superar el 10% de la producción -INDEC-), debiéndose producir de esta manera con insumos en dólares y vender en un mercado deprimido, con varios de recesión, y una población cuya pobreza se encuentra entre un 40 y 50% (en el período bajo estudio) e ingresos sin indexar.

Como corolario, es de suponer que la heterogeneidad de productores (con diferentes grados de tecnificación, racionalidad, poder financiero, expectativas y actitudes) asuma diferentes estrategias de adaptación ante la situación descripta.

En este marco, a cuatro años de la devaluación y con escasa información hasta el momento, surge como relevante la necesidad de describir la evolución del contexto económico hortícola, las estrategias adoptadas por los productores e indagar el impacto sobre la productividad y producción de las hortalizas, correlacionándolo con los ingresos y costos del sector.

La presente investigación consistió en tratar de probar la siguiente hipótesis general: El impacto generado por la salida del régimen de convertibilidad a principios del año 2002 sobre las explotaciones del Cinturón Hortícola Platense derivó en la aparición de diferentes estrategias de adaptación a través de modificaciones en el empleo de tecnologías utilizadas para la producción de hortalizas frescas. Trabajándose con las siguientes hipótesis derivadas:

- El impacto de la devaluación fue asimilado con diferentes actitudes y bajo distintos razonamientos según cada tipo de productor, adoptándose estrategias tecnológicas productivas heterogéneas.

- La adopción de dichas estrategias trajo aparejado desiguales resultados productivos y económicos, afectando a nivel productor y a nivel mercado.

- El mayor peso relativo de tecnologías de manejo como base estratégica, no sólo muestra una solución al problema coyuntural, sino que permite retrotraerse a una situación más sustentable y de menor riesgo económico.

2. Materiales y métodos

2.1. Evolución del precio y volumen de tomate comercializado en el Mercado Central de Buenos Aires pre y post-devaluación y su impacto regional

Para evaluar la incidencia de las estrategias productivas sobre la evolución del volumen de productos hortícolas ofertados en el mercado, la variación de precios, y simultáneamente la incidencia de éstos sobre la producción (Ver hipótesis derivadas "a" y "b"), se trabajó en base a la descripción y análisis de la comercialización del tomate que pasa por el Mercado Central de Buenos Aires (MCBA) (4), interpretando su oferta global tanto mensual como anual, discriminando luego por su procedencia. A efectos del análisis, se tomaron tres períodos de estudio:

- "Predevaluación" comprendido por la temporada de 1998 a la del 2001.

- "Devaluación" temporada 2002.

- "Post-devaluación" temporada 2003.

El relevamiento de información se completó con la realización de entrevistas a referentes, informantes calificados y líderes de opinión en distintas instancias de la cadena Producción - Comercialización, con el objeto de correlacionarlas con la información secundaria obtenida.

2.2. Cambios tecnológicos y repercusiones económicas en planteos hortícolas post-devaluación en La Plata, Provincia de Buenos Aires

Con el objeto de describir las diferentes estrategias tecnológicas adoptadas por los productores hortícolas platenses en la post devaluación (Ver hipótesis derivada "a"), se circunscribió el área de estudio a localidades representativas del Cinturón Hortícola Platense: Olmos, Colonia Urquiza y Abasto. La información se recopiló sobre la base de la metodología de entrevista focalizada (Alonso, 1995; Valles, 1997), realizándose 17 entrevistas a distintos agentes vinculados con la actividad, elaborándose un guión de preguntas tipo, tomando en cuenta las especificidades laborales de cada uno. La cantidad de entrevistados se resolvió de acuerdo al principio o estrategia de "saturación" (5) de Glasser y Strauss. De esta manera, se seleccionaron grupos de productores -8-, comerciantes -6- y asesores técnicos hortícolas -3-, recabando opiniones sobre temas comunes pero vistos desde diferentes ópticas, realizando luego contrastaciones que aportaran nuevos elementos para el mejor entendimiento y dando una visión más amplia de la situación. El sentido de las preguntas ha pretendido avanzar con la descripción de las diferentes estrategias productivas pre y post devaluación y sus particularidades a efectos de ir identificando los causales de tales determinaciones.

2.3. Devaluación en el sector hortícola platense. Un análisis a través de los márgenes brutos de pimiento

Para determinar la evolución de los resultados productivos y económicos pre y post-devaluación (Ver hipótesis derivada "c"), se comparó los márgenes brutos de pimiento (Capsicum annuum) bajo invernáculo de pre-devaluación (campañas 1996/98) y post-devaluación (2003/05).

El margen bruto de una actividad es el valor de la producción (que resulta de multiplicar la producción vendida por el/los precios de venta) menos los costos directos que le son atribuidos. Estos últimos se clasifican en fijos, ya que no varían al modificarse la producción (ejemplo: semillas, fertilizantes, plaguicidas, labores, etc.) y variables son aquellos que se modifican con la producción (ejemplo: gastos de cosecha, comercialización y mano de obra contratada específicamente para esa actividad). El resultado se expresa en $/ha y tiene como objetivo permitir una rápida elección sobre alternativas de actividad que se presentan en las empresas.

3. Resultados y discusión

3.1. Impacto en el mercado de productos

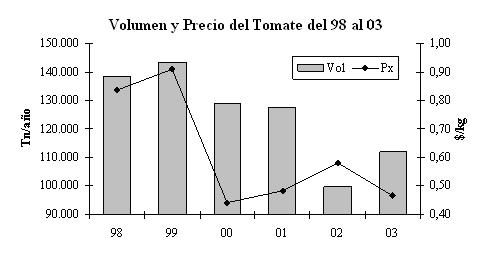

En cuanto al impacto en los mercados, si bien los volúmenes comercializados en el MCBA ya mostraban una caída significativa desde 1999, en el 2002 la merma se acentuó más aún, mostrando los valores más bajos de los últimos años (Ver figura 1). Este descenso de la producción en el 2002 se produjo debido a:

- Los problemas económicos resultantes de las variables costos-precios-demanda.

- Los inconvenientes resultantes del colapso del sistema de financiamiento (formal como informal), al cortarse la cadena de pagos e incrementarse sensiblemente su costo (García y otros, 2004).

- La incertidumbre existente en esos momentos.

Este descenso en la producción fue acompañado al año siguiente por un "efecto rebote", inducido por el aumento de los precios hortícolas. Es decir, el derrumbe en la oferta del 2002 se corresponde con un incremento de los precios, siendo responsable de un circunscrito estímulo en la producción que se oferta en el 2003.

Figura 1. Volumen y precio del tomate comercializado en el MCBA entre 1998 y 2003

Fuente: Elaboración propia en base a datos del MCBA. www.mercadocentral.com.ar

El incremento de los precios de tomate hay que tomarlo con mesura, pues la evolución de los mismos muestra diferencias, según la forma de tasarlo. Ya que si se mide en valores relativos a la moneda estadounidense, el kilo de tomate que valía 0.44 dólares en el 2001 pasó a valer 0.28 dólares en el 2002 pese a la caída en la oferta. Y en el 2003, si bien los precios en pesos tienen un declive, a nivel dólar se mantiene a 0.28 U$s/kg ya que la moneda nacional en dicho período sufre una apreciación. Todo esto adquiere mayor significación al tener en cuenta que los costos de los insumos mantuvieron sus valores en dólares. De esta manera, si bien los precios en pesos post-devaluación se incrementaron, lo hicieron en un 71%, mientras que a valor dólar sufrieron una merma importante. Todo esto va a tener fundamental importancia en los resultados económicos de los productores.

El 2003, año del "efecto rebote", se caracteriza por una tendencia estabilizadora, a la par que se regularizan las curvas de oferta y precios de tomate. Esta normalización debe entenderse en el marco en donde la oferta promedio pasó del 74% en el 2002 al 83% en el 2003, ambos tomando como base 100 al promedio 98-01. Las razones del efecto rebote se pueden atribuir a que:

- Los precios de los productos hortícolas subieron comparado con los años anteriores.

- La oferta comparada con predevaluación, es menor.

- Tras varios años de recesión (1998-2002), aumentó el consumo en general y la demanda de hortalizas en particular.

- El coto a la financiación no sólo implicó un manejo más ordenado de los números de las unidades de producción: también redujo el fuerte costo que este manejo implicaba.

Así es como en el 2004 y 2005, ya en un nuevo contexto de crecimiento (macro) económico la demanda creció y cimentó un nuevo modelo de producción en el sector. Esta estabilización en la producción no debería ocultar que para la gran mayoría, el nuevo modelo implicó reformas básicamente en los costos variables, persistiendo su vulnerabilidad.

3.2. Impacto en las estrategias tecnológicas productivas

En ese marco general, y durante la primera campaña post-devaluación (2002), las estrategias que los productores hortícolas platenses adoptaron o adaptaron fueron diferentes. Mayoritariamente mantuvieron la superficie productiva y retacearon en insumos, no sólo por el desmesurado incremento de los precios de éstos (la mayoría importados) sino también por la ausencia de financiación.

En este planteo productivo consistente en mantener la superficie y los cultivos, el camino decidido por la gran mayoría tuvo diferentes matices según la forma en que se llevó a cabo:

-Así fue como algunos horticultores continuaron trabajando exactamente igual al año anterior: básicamente aquellos grandes productores con capacidad económica y financiera para poder hacerlo.

- La gran mayoría, conservó la superficie pero no pudo mantener la proporción de insumos, por lo que redujo los costos vía mermas de éstos de manera no planificada, con resultados previsibles.

Es decir, tanto en el primer como en el segundo caso, el criterio decidido fue proseguir con el paquete tecnológico de los ´90, aferrándose al manejo que conocían, con una racionalidad conservadora y priorizando las ventajas de un modelo cuyo balance con las desventajas era notorio.

- Y algunos (pocos) productores, con mayor actitud emprendedora, si bien también disminuyeron costos, lo hicieron de forma más planificada, comenzando a buscar alternativas de adaptación, como son la reducción en el uso de agroquímicos a través del monitoreo de plagas, junto con el uso de insecticidas sistémicos y selectivos, el uso de metam sodio y solarización, entre otras estrategias.

Este último grupo, minoritario, buscó adaptarse a una nueva realidad, entendiendo la fragilidad del anterior modelo, encontrando alternativas con resultados positivos aplicables no sólo a la coyuntura vivida, sino con posibilidad de implementarla en forma definitiva.

Haciendo un balance, se puede decir que estas diferentes actitudes repercutieron en el (escaso) volumen ofertado en el 2002, impactando así en los precios y transformándose en parte responsable del rebote del 2003 (ver figura 1). En las temporadas 03/04 y 04/05 se fueron ajustando estos nuevos manejos, con una normalización en el uso de los insumos (salvo el caso de los fertilizantes como se explica más adelante) y con un ajuste en los costos variables, principalmente la mano de obra, en concordancia con el nuevo contexto económico.

3.3. Impacto en la tecnología de producción

Se analizó principalmente las tecnologías de insumos, debido a la importancia cuali-cuantitativa de este tipo de tecnología dentro del sistema productivo bajo estudio. También se hace referencia a una tecnología de manejo como es el monitoreo de plagas, tecnología de manejo reciente, potencialmente complementaria a la de insumos y por lo tanto, oportuno caracterizarla.

- Desinfección: El uso de bromuro de metilo disminuyó por varios y diferentes motivos. Está quienes continuaron con su normal uso pese a su exorbitante valor (un promedio según dosis y precios del bromuro de 961$/1.000m 2) (Bifaretti y Hang, 1997), mientras que otros lo redujeron sólo al sector de almácigos. Hubo algunos productores que no desinfectaron, como un ejercicio más de ajuste, mientras que otros comenzaron o siguieron probando opciones al bromuro.

Ya en el 2004, se puede afirmar a grandes rasgos que la mayoría de los productores retomaron el uso del bromuro. Y existe un grupo minoritario de horticultores que utilizan vapam, quienes aseguran que es tan eficaz como el bromuro si es bien aplicado.

- Fertilizantes: El uso de fertilizantes se derrumbó en el 2002, siendo esta la variable más ajustada. Hubo productores que sustituyeron los fertilizantes inorgánicos por los orgánicos (guano de gallina, básicamente), aunque admiten que no es lo mismo.

- Plaguicidas: Esta crisis de la devaluación hizo que este rubro se retrotrajera varios años, apareciendo plaguicidas de menor calidad y eficacia, como parte de una estrategia de ajustar costos. Así fue como aumentó el uso de agroquímicos de amplio espectro y de contacto, justificándose por su menor precio y la innecesidad de tener una alta variedad de productos. Estos agroquímicos, si bien tienen un menor costo por unidad de producto, su precio por dosis es mayor, ya que al ser de contacto debe ser aplicado varias veces. Y al ser no selectivo, favorece la resistencia y elimina también la fauna benéfica. Esto hace que su costo final sea mayor.

- Semillas: Antes de la devaluación, las semillas se caracterizaban por ser uno de los insumos de mayor costo por su precio unitario. Sin embargo, era una variable que el productor prefería no tocar (15). Ante la situación de incremento de costos post-devaluación, la alternativa de simientes F2 tuvo gran repercusión. Los resultados obtenidos, principalmente en algunos tomates, son muy alentadores: no sólo la calidad y el rendimiento del producto han perdurado sino que además conservaron la resistencia a enfermedades.

3.4. Impacto económico

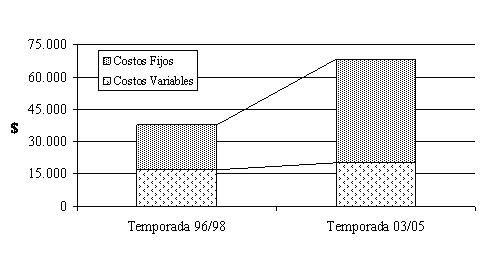

En el aspecto económico, y tomando como referencia los resultados estudiados del pimiento bajo invernáculo de las campañas 96/98 y 03/05 (3; García y Hang, 2005b), es de destacar el fuerte incremento de los costos fijos, y dentro de ellos, los costos de los plantines, implantación y cultivo (Ver figura 2). Ante el menor incremento relativo de los precios del pimiento, el productor puede optar por aumentar la productividad para licuar los costos o bien ajustarlos. Ante esta última opción, en el caso de los gastos fijos no se observó una reducción ni en el uso ni en el gasto, existiendo una fuerte correlación con el dólar. Esto se debe a la fuerte incidencia de los insumos en este rubro que, no sólo triplicaron su valor en pesos en post-devaluación, sino que además (tras una fuerte contracción en el 2002-2003) retrotrajo su enorme demanda y dependencia. Diferente situación se observa con los costos variables (o de comercialización), que sí vieron reducida su influencia considerablemente. Aquí, el ajuste de la mano de obra posibilitó que estos gastos pasaran de representar el 46% en las campañas 96/98 al 30% en el 03/05. De esta manera, se reduce la incidencia de este rubro, en donde el productor medio tiene menos posibilidades de acción. Estas modificaciones en los costos es un cambio importante que deja la crisis de la devaluación.

Figura 2: Desagregación de los Costos Directos de las campañas 96/98 y 03/05

Fuente: Elaboración propia en base a García y Hang, 2005.

En contraposición, es para resaltar el incremento del margen bruto en un valor del $1.491 en el caso del pimiento del Cinturón Hortícola Platense comparando las campañas 96/98 con las de 03-05, a pesar del fuerte incremento de los costos fijos. Esta situación se produce debido a:

- Un incremento de los precios del pimiento (+48.9%),

- Un aumento de la productividad (+7%) y

- Un corrimiento en el momento de oferta de pimiento en el mercado que posibilita obtener mejores precios.

De este balance se pudo demostrar que si bien se incrementa el ingreso nominal del productor platense, su poder adquisitivo cae un 13.3%, debido al incremento del Índice de Precios al Consumidor (IPC) desde las temporadas 96/98.

3.5. Impacto en el sistema productivo platense

Desde 1998 a 2001, La Plata ofertaba un 25% del tomate que comercializaba el MCBA; junto a Corrientes, Salta y Jujuy producía casi 3 de cada 4 kilos que ingresaban al mercado de La Matanza. En el 2003, con una merma total del 17%, el aporte por origen prácticamente no tuvo modificaciones relativas. De esta manera, La Plata, Corrientes, Salta y Jujuy dominan la oferta de tomate del MCBA aportando un 80% del total (Ver tabla 1)

Tabla 1. Volumen de tomate comercializado en el MCBA en 3 períodos (98-01, 2002 y 2003) discriminado por procedencia

Procedencia |

98-01 |

2002 |

2003 |

|||

Total (Tn) |

% |

Total (Tn) |

% |

Total (Tn) |

% |

|

La Plata |

33.627 |

100 |

28.274 |

84,1 |

27.198 |

80,9 |

Corrientes |

23.273 |

100 |

17.074 |

73,4 |

19.974 |

85,8 |

Jujuy |

17.758 |

100 |

18.852 |

106,2 |

20.188 |

113,7 |

Mendoza |

12.822 |

100 |

12.265 |

95,7 |

10.371 |

80,9 |

Salta |

22.684 |

100 |

13.968 |

61,6 |

21.854 |

96,3 |

Brasil |

12.454 |

100 |

1.392 |

11,2 |

1.962 |

15,8 |

Otros Importados (*) |

980 |

100 |

181 |

18,4 |

575 |

58,6 |

Otros Nacional (**) |

10.852 |

100 |

7.662 |

70,6 |

9.687 |

89,3 |

TOTAL |

134.451 |

100 |

99.667 |

74,1 |

111.809 |

83,2 |

Elaboración propia en base a datos del MCBA. www.mercadocentral.com.ar

(*) "Otros importados" se refiere a la oferta proveniente de Chile y Paraguay.

(**) "Otros nacional" se refiere al aporte de: Chubut, Córdoba, Entre Ríos, Formosa, Río Negro, Sur de Buenos Aires, San Juan, San Luís, Santa Fe, Santiago del Estero y Tucumán.

El impacto de la devaluación en el sector platense, producto de su sistema tecnológico altamente demandante de insumos importados no tuvo un correlato en su oferta post-devaluación ni en sus resultados económicos como era de esperarse. Se infiere que esta situación se puede explicar en base a una multiplicidad de factores:

- Ventajas comparativas:

- Renta espacial (debido a su cercanía al mercado) (6),

- Época de ingreso al mercado (no compite con ninguna provincia)

- Estrategias adoptadas:

- Reestructuración de los costos (principalmente ajuste en los costos variables, y dentro de ellos, la mano de obra)

- Aumento de la productividad.

- Contexto económico:

- Los precios de los productos hortícolas subieron comparado con los años anteriores (aunque sin igualar los precios en dólares que tenían pre-devaluación).

- La oferta comparada con pre-devaluación, hoy día, es menor.

- Tras varios años de recesión, aumentó el consumo en general y la demanda de hortalizas en particular.

- El coto a la financiación no sólo implicó un manejo más ordenado de los números de las quintas: también redujo el fuerte costo que este manejo implicaba.

Queda así soslayada algunas de las características especiales y complejas de la región hortícola más importante del país.

4. Conclusiones

Ante una crisis de envergadura como la ocurrida a principios del 2002 y en un sistema vulnerable como el hortícola platense, se han observado diferentes estrategias, emparentadas con la racionalidad de cada productor. A grandes rasgos se puede hablar de dos momentos: en un contexto de crisis económica, hubo un período de reacomodamiento; en una etapa posterior de crecimiento económico se correspondió a un período de estabilización.

De la etapa de reacomodamiento, se observaron retrocesos como los usos de insecticidas de amplio espectro y de contacto, la toma de decisiones sin planificación y la baja en la oferta, entre otros. Pero también se obtuvieron fuertes enseñanzas, cuya oportunidad consistiría en aprovecharlas. Entre ellas se encuentran las ventajas por el coto al financiamiento, ya sea por la reducción de los costos como así también por un uso más ordenado de los números en las quintas; el incremento de la productividad en un contexto adverso; el uso más eficaz de insumos a través de determinados manejos llevados a cabo por algunos productores (monitoreos de plagas); el uso más racional de algunos insumos (fertilizantes) y la sustitución de otros (Bromuro por el Vapam).

Surge así, en la actual etapa de estabilización (macro) económica en general y del sector hortícola en particular, la necesidad de determinar las razones de la profundización del modelo productivo decidido por la gran mayoría de los productores, a la vez de indagar acerca de las ventajas de las tecnologías de manejo adoptada por la minoría, en un contexto en donde parece ser que "se cambió para no cambiar nada". En ese sentido, se debería profundizar en aspectos tales como:

. Describir tecnologías alternativas a las existentes en el modelo productivo hortícola predominante del Cinturón Hortícola Platense.

. Establecer las variables que dificultan la adopción de tecnologías alternativas que propenden hacia un manejo más sustentable en el Cinturón Hortícola Platense.

. Señalar la influencia de la racionalidad de los productores en la incorporación de tecnologías alternativas en la horticultura platense.

. Determinar las causas que limitan la asociación de productores ya sea para la producción como para la comercialización.

. Profundizar el estudio de experiencias exitosas de incorporación de tecnologías alternativas, ya sea tanto en los resultados económicos como productivos.

Notas

(1) Fuente: Proyecto Hortícola Rosario, Universidad Nacional de Rosario. http://www.unr.edu.ar/periodico/secciones/2004/diciembre/_agr-proyectohorticola.htm

(2) Desde 1950 la producción agrícola ha ido aumentando continuamente partir de una mayor producción por cada hectárea cultivada. El incremento de la productividad fue gracias a la incorporación de nuevas variedades de cultivos de alto rendimiento, unido a nuevas tecnologías que utilizan grandes cantidades de insumos de síntesis química (fertilizantes, pesticidas) y de energía fósil. Este enfoque que abarca gran parte de la producción agropecuaria es lo que se conoce como Revolución Verde.

(3) Algunos datos que pueden caracterizar los efectos socioeconómicos de la devaluación en la población muestran que al segundo semestre del 2004, el porcentaje de pobreza ascendió a 44,7%, mientras que el 17% soporta el flagelo de la indigencia. La tasa de desocupación real llegó al 19,1% de la PEA. La subutilización laboral (desocupados más subocupados) representan el 30% de la fuerza laboral. La última información disponible (cuarto trimestre del 2003) indica que el 10% más rico de la población se apropia del 36,4% del total de ingresos generados; mientras que el 10% más pobre apenas el 1,3%. De esta manera el 10% más rico tiene ingresos 28 veces superiores al 10% más pobre.

(4) El Mercado Central de Buenos Aires (MCBA) es el principal mercado de referencia para hortalizas en nuestro país. Está localizado en 540 has del partido de La Matanza (Gran Buenos Aires) con acceso por rutas y vías férreas para el interior del país y con autopista hacia Capital Federal, que facilita tanto el ingreso de mercaderías como su posterior distribución al comercio minorista. Si bien el avance del supermercadismo ha modificado sustancialmente el sistema de comercialización en todo el país y particularmente en los grandes centros urbanos (Viteri y Ghezan, 2000; Masana y Posada, 1997), el MCBA comercializa un promedio anual de casi 125.000 Tn de tomate, lo que representa entre un 25 y un 30% del tomate fresco que se produce en el país, demostrando así su representación.

(5) Esto es, a partir de una serie de casos similares, se adquiere la confianza empírica que esta categoría esta saturada.

(6) La renta espacial es un tipo de valor que se incrementa en la medida en que se logre un equilibrio con la distancia entre los mercados, la distancia entre los eslabones de producción-consumo y la distancia a la base de recursos naturales, minimizando la combinación de costos de transporte y costos de producción.

Bibliografía

ALONSO, Luís. 1995. "Sujeto y Discurso: El lugar de la entrevista abierta en las prácticas de la sociología cualitativa". En: DELGADO, Juan Manuel; Juan GUTIÉRREZ. Métodos y técnicas cualitativas de investigación en ciencias sociales . Madrid: Síntesis.

ARGENTINA. BUENOS AIRES. MINISTERIO DE ASUNTOS AGRARIOS . INSTITUTO NACIONAL DE CENSOS Y ESTADÍSTICAS. 1998. Censo Hortícola Bonaerense 1998 . Cinturón Verde del Gran Buenos Aires.

ARGENTINA. INSTITUTO NACIONAL DE ESTADÍSTICAS Y CENSOS (INDEC) http://www.indec.gov.ar

BALCAZA, Luis; Guillermo HANG; Adrián BIFARETTI. 2002. "Empresas productoras de tomate en el Gran La Plata : Evaluación económica postconvertibilidad de las tecnologías de desinfección de suelos". En: Resúmenes XXV Congreso Argentino de Horticultura. I Encuentro Virtual de las Ciencias Hortícolas. I° Encuentro Virtual de las Ciencias Hortícolas. 25 de noviembre al 6 de diciembre, 2002. San Pedro, Buenos Aires.

BIFARETTI, Adrián; Guillermo HANG. 1997. "Incidencia de la Gran Distribución en el Sistema de Comercialización de hortalizas de Argentina". En: Resúmenes del XX Congreso Argentino de Horticultura. Universidad Nacional del Sur. Bahía Blanca. Septiembre.

GARCÍA, Matías; Adrián BIFARETTI; Guillermo HANG. 2004. " Cambios tecnológicos y repercusiones económicas en planteos hortícolas post-devaluación en La Plata, Prov. de Buenos Aires". En: Actas del XXVII Congreso Nacional de Horticultura, Villa Mercedes, San Luis. 21 al 24 de Septiembre. Libro de resúmenes. p. 24.

GARCÍA, Matías; Guillermo HANG. 2005a. "Evolución de los costos de los insumos en la región hortícola platense pre y post-devaluación". En: Actas del XII Congreso Latinoamericano y XXVIII Congreso Argentino de Horticultura . 6, 7 y 8 de Septiembre. General Roca, Río Negro.

GARCÍA, Matías; Guillermo HANG. 2005b. "Devaluación en el sector hortícola platense. Un análisis a través de los Márgenes Brutos de Pimiento". En: IV Jornadas Interdisciplinarias de Estudios Agrarios y Agroindustriales . Facultad de Ciencias Económicas (UBA) del 9 al 11 de Noviembre de 2005. Soporte CD.

GREEN, Raúl; Bernard SCHALLER. 1996. " La evolución en las intermediaciones comerciales en Francia. Énfasis en frutas y hortalizas". Panorama Agrario Mundial Número 193. INTA Pergamino. Oct-Nov.

IACOBUCCI, Pedro. 2000. "Informe Final, Producción fruti hortícola: hortalizas, flores y frutas". Programa de Servicios Agropecuarios Provinciales, Programa Provincial de Desarrollo Agropecuario de la Provincia de Buenos Aires.

MANZANAL, Mabel. 1995 "Globalización y ajuste en la realidad argentina: ¿reestructuración o difusión de la pobreza?" Realidad Económica. Número 134. IADE.

MASANA, M.; M. POSADA. 1997. "Un supermercado en Capitán Sarmiento". Panorama Agrario Mundial . Número 195. Pergamino. INTA EEA Pergamino, marzo-abril, p. 44-52.

OBSCHATKO, Edith. 1992. Agricultura, integración y crecimiento. Las etapas en el desarrollo económico argentino . Instituto Interamericano de Cooperación para la Agricultura. Capítulo I, p. 13-27.

RAMBEAUD, Mariano; et al. 2002. " Avances en la caracterización del mercado de insumos hortícolas en La Plata y Florencio Varela". XXV Congreso Argentino de Horticultura. I Encuentro Virtual de las Ciencias Hortícolas . 25 de noviembre al 6 de diciembre, 2002. San Pedro, Buenos Aires.

VALLES, Miguel. 1997. Técnicas cualitativas de investigación social. Reflexión metodológica y práctica profesional . Síntesis. Madrid.

SELIS, Dardo. 2000. "Efectos del cambio tecnológico sobre las condiciones de producción y reproducción del sector hortícola de La Plata ". En: RINGUELET, Roberto (comp.) Espacio tecnológico, población y reproducción social en el sector hortícola de La Plata. Serie Estudios/Investigación . Número 39. Facultad de Humanidades y Ciencias de la Educación. UNLP. p. 31-56.

VEGA, M. 1999. "Integración vertical y productos diferenciados". Boletín Hortícola de la Facultad de Ciencias Agrarias y Forestales. Año 7. Número 23. p. 33-35.

VITERI, María Laura; Graciela GHEZAN. 2003. "El impacto de la gran distribución minorista en la comercialización de frutas y hortalizas". http://www.todopapa.com.ar/pdf/impacto.pdf

Fecha de recibido: 8 de mayo de 2007.

Fecha de publicado: 9 de octubre de 2007.