Producción y rentabilidad en la ganadería argentina. 1980-2006

Juan E. Santarcángelo; Juan Fal

Instituto de Industria, Universidad Nacional de General Sarmiento

jsantarc@ungs.edu.ar; jfal@ungs.edu.ar

Production and profitability in livestock in Argentina. 1980-2006

Resumen

El presente trabajo tiene como objetivo principal estudiar y analizar la producción y rentabilidad de la ganadería argentina. El trabajo intentará explorar si los vaivenes de la actividad se encuentran atados a la evolución de la economía en su conjunto, y del sector agropecuario en particular; o si por el contrario, se trata de un sector cuya senda ha logrado independizarse del resto de las actividades. En arreglo a lo dicho, se buscará dar cuenta del impacto de las políticas económicas y los cambios tecnológicos sobre la producción y rentabilidad del sector, prestando especial atención a cuestiones estructurales de la actividad como son la productividad, cantidad, localización y concentración del stock vacuno. Asimismo, y en relación a esta última variable, estudiaremos su incidencia sobre los pequeños, medianos y grandes productores. Para llevar a cabo dicho estudio, se analizará con especial atención lo acontecido a partir de 2002, intentando rescatar las rupturas y continuidades que supuso el abandono de la convertibilidad.

Palabras claves: Ganadería; Agricultura; Margen bruto de explotación; Sistema productivo.

Abstract

This paper aims mainly to study and analyze the production and profitability of farming in Argentina. The paper will attempt to explore whether the fluctuations of activity are tied to changes in the economy as a whole and the agricultural sector in particular, or if on the contrary, this is a sector whose path has achieved independence from the rest of the activities. In accordance with the above, will be sought to account for the impact of economic policies and technological change on production and profitability of the sector, with particular attention to structural issues of activity, namely productivity, quantity, location and concentration of livestock. Also, in regards to this last variable, we will study its impact on small, medium and large producers. To perform this study, special attention will be discussed what happened after 2002, trying to rescue the ruptures and continuities that marked the abandonment of convertibility.

Keywords: Cattle; Agriculture; Gross operating margin; Production system.

1. Introducción

A lo largo de todo el siglo XX el sector agropecuario ha estado estrechamente relacionado con la vida económica y política del país, y su importancia ha sido fundamental, en tanto es el sector que ha suministrado alimentos, aportado divisas e ingresos para el gobierno (Ferrer, 1963; Braun y Joy, 1982; Arceo, 2003; Basualdo, 2006; Barsky y Gelman, 2009). Sin embargo, su rol y centralidad en el desarrollo económico ha ido variando a lo largo de estos años de la mano de los cambios en el modelo de acumulación. Es así como desde principios del siglo XX hasta los años treinta, la actividad económica del país se encontraba íntimamente ligada al sector agropecuario y a la producción de recursos naturales Su producción estuvo determinada por la importación de tecnología y por las nuevas técnicas productivas (genética animal, manejo de rodeos, semillas, etc.) desde los países desarrollados, así como por la fuerte influencia ejercida por la demanda mundial de alimentos.

Con el descenso de los precios internacionales, la caída en la demanda mundial de alimentos y el agotamiento de la frontera agropecuaria, el país modifica su modelo de desarrollo que, a partir de ese momento y hasta mediados de los años setenta, va a estar sustentado en la industrialización por sustitución de importaciones, lo que implicó que el sector agropecuario durante estos años permaneciera ajeno tanto al dinamismo productivo interno, como a los cambios operados internacionalmente en el marco de la denominada revolución verde (Mallon y Sourrouille, 1973). La llegada de la dictadura militar al gobierno a mediados de los años setenta, pone en marcha un nuevo modo de acumulación (1) caracterizado como aperturista con hegemonía financiera (Rapaport, 2000; Basualdo, 2006); sus principales lineamientos serían complementados y profundizados por los diferentes gobiernos democráticos que llegaron al poder hasta finales de siglo.

En este marco, el sector agropecuario comienza a experimentar diferentes transformaciones, las cuales han sido objeto de una gran cantidad de investigaciones que pueden categorizarse bajo tres ejes centrales: el régimen de tenencia de la tierra, el sujeto que encabeza el proceso actual de cambio en el sector y las modificaciones del sistema productivo. Entender cada uno de estos ejes resulta necesario para poder lograr una correcta caracterización del sector, ya que analizar las nuevas condiciones económico-sociales que plantea la situación actual, al margen de las relaciones de propiedad de la tierra, del sistema productivo y de los correspondientes alineamientos políticos y sociales que supone el sujeto dinamizador del actual período, sería un grave error para cualquier hacedor de política económica.

En este sentido, y a lo largo de la década del ´80 y ´90, la discusión sobre la propiedad (Barsky, Lattuada y Llovet, 1987; Basualdo y Khavisse, 1993) ha girado entorno al problema de la concentración de la tierra y a las consecuencias que esto podría traer con relación al rol del sector en la economía, como en la redefinición de su estructura social (Flammini, 2001).

Con relación al sujeto que ha encabezado las transformaciones dentro del sector agropecuario, algunos autores han tendido a jerarquizar el rol de los arrendatarios y contratistas (Bisang, 2008; Bisang, Anlló y Campi, 2008); mientras que otros, sin llegar a negar dicho rol, han puesto el acento en los grandes propietarios de tierras (Basualdo y Arceo, 2009).

En el marco de estas dos cuestiones, se plantea la discusión sobre el sistema productivo bovino en tanto a cada régimen de propiedad y sujeto social le corresponde un determinado modo de producción. Este prolongado y estimulante debate ha permitido poner en discusión el sistema productivo bovino y su vinculación con la concentración de la tierra y el sujeto social promotor del cambio. Es en este sentido que el estudio del sistema productivo resulta ser indispensable para lograr una mejor comprensión de la dinámica del sector ganadero.

Bajo este marco, el presente trabajo tiene como objetivo principal estudiar y analizar la evolución histórica del sistema productivo de la carne bovina, con el fin de evaluar los cambios acontecidos en la producción ganadera y en la rentabilidad del sector, de manera tal de poder aportar elementos que nos permitan comprender cuales han sido las razones que han determinado el avance y/o retroceso del sector ganadero. Además, se intentará explorar si los vaivenes del sector se encuentran atados a la evolución de la economía en su conjunto, y del sector agropecuario en particular; o si, por el contrario, se trata de un sector cuya senda ha logrado independizarse del resto de las actividades. Con el objetivo de poder dar cuenta de lo señalado anteriormente, se analizarán los impactos que tuvieron las políticas económicas y los cambios tecnológicos sobre la producción y rentabilidad del sector, prestando especial atención a su vinculación con cuestiones estructurales de la actividad como son la productividad, cantidad, localización y concentración del stock vacuno, intentando rescatar, en relación a esta última variable, su incidencia sobre los pequeños, medianos y grandes productores. Para llevar a cabo dicho estudio, se analizará con especial atención lo acontecido a partir de 2002, intentando rescatar las rupturas y continuidades que supuso el abandono de la convertibilidad.

En arreglo a lo dicho, el trabajo se estructura en cinco secciones. En la que sigue, analizamos y describimos brevemente las especificidades del sector ganadero atendiendo a sus diferentes ciclos productivos (cría e invernada). En la tercera sección estudiamos la dinámica de la producción ganadera entre los años 1980-2002, focalizando nuestro análisis en la vinculación entre cambios tecnológicos y políticas económicas y su impacto en la evolución del stock ganadero, sus precios, rentabilidad, destino comercial, productividad, distribución geográfica y concentración del ganado vacuno. En la cuarta sección analizamos las características del sector para el período 2003-2006, intentado encontrar rupturas y continuidades con la etapa anterior. Cerramos el trabajo presentando las principales conclusiones.

2. La producción de ganado vacuno y sus diferentes ciclos: cría e invernada.

La ganadería vacuna posee ciertos rasgos particulares que la hacen diferente del resto de las actividades. Es un sector atado a ciclos biológicos difícilmente modificables, lo que implica que los procesos de preñez, reproducción y parición conforman momentos en el proceso productivo que presentan una gran inflexibilidad. Es una actividad de ciclo largo -en comparación con otras que se desarrollan con el uso de la tierra- y el recupero de la inversión inicial es mayor a otras actividades con las cuales compite (como es el caso de la agricultura y la producción ovina, entre otras).

Su producción se asienta sobre un factor clave como es la tierra, pasible de aplicarse a otros usos (tanto productivos como especulativos), lo cual le introduce una fuerte competencia, a la vez que un factor adicional de incertidumbre en el proceso de ingreso/egreso de la actividad (Bisang, Santangelo, Anlló, Campi, 2007:23). Es la propia existencia de tierra, como elemento central de la producción, la que determina que el sector agropecuario mantenga diferencias con el resto de las explotaciones. Mientras que en el resto de las actividades los precios tienen dos componentes: costos y ganancias; en la producción agropecuaria pasan a tener tres: costos, ganancia y renta del suelo. Esto se debe a las características únicas e irreproducibles de la tierra, a partir de las cuales, se determinan diferentes estructuras de costos y, por ende, de ganancias. La existencia de renta del suelo, producto de las diferentes circunstancias climáticas y de fertilidad de la tierra, hace que la actividad no pueda ser igualada al resto de las ramas productivas, permitiendo, de esa manera, la obtención de ganancias extraordinarias que no son el fruto de la mayor inversión y pericia de los productores, sino de las mejores condiciones naturales que posee la tierra argentina en comparación con otros países.

Dentro de la propia explotación de vacunos, existen dos modos de producción que obedecen a las diferentes etapas por las cuales pasa un animal desde que nace hasta que es faenado. Es así como tenemos el proceso de cría seguido de la invernada. Esto determina una estructura de costos y de rentabilidades diferentes ya sea que uno se dedique a una u otra actividad. A continuación analizamos brevemente las particularidades de la cría y la invernada.

Cría (2): La etapa de cría se extiende desde el proceso reproductivo hasta los primeros 6-9 meses de edad del animal. La misma comprende 3 meses de servicio, que es el tiempo que tiene la vaca para garantizar su preñez, 9 meses de gestación y entre 6 y 9 meses de alimentación. Al cuarto mes de vida, el ternero deja de ser alimentado por su madre a través del suministro de leche, y continúa con su proceso de crianza en base a una alimentación proporcionada por el productor agropecuario. El rodeo es manejado extensivamente en gran escala siendo el pastizal natural el principal componente de la dieta. Sólo los productores más desarrollados poseen pasturas cultivadas.

El proceso de alimentación no sólo es importante para el desarrollo del ternero, sino también, para la madre, conformando un elemento central en el proceso de cría. Una subalimentación de las madres, sumado a la incidencia de enfermedades venéreas y reproductivas, determina una caída en los niveles de preñez y gestación, ocasionando una disminución en la cantidad de terneros disponibles. Esto hace que los productores traten de concentrar las pariciones al inicio de la primavera, ya que es durante esa estación del año donde se dispone de abundantes pasturas de calidad lo que les permite a los animales recuperar el peso perdido durante el invierno y reiniciar su actividad pos-parto en el menor tiempo posible.

La importancia de la alimentación en el proceso de cría, también puede ser observada a través del lugar que ocupa en la estructura de costos, en la cual llega a representar, aproximadamente, el 27% de las erogaciones totales, llegando a ser el costo más importante en esta instancia. Los otros gastos importantes en el proceso se encuentran representados por las erogaciones en concepto de gastos en veterinaria y compra de animales reproductores, los que representan aproximadamente un 13% y 11% de los costos totales respectivamente.

Invernada (3): Una vez finalizado el período de cría comienza el proceso de invernada. El mismo comprende el engorde de los animales y se extiende desde los 6-9 meses hasta los 18-24 meses de vida del animal. Los terneros son ingresados al sistema de invernada con 120-200 Kg. de peso vivo y permanecen en el campo durante 12-15 meses hasta que su engorde es terminado, siendo enviados a faena con un peso vivo de 380-450 Kg. Sólo un 30% de los terneros son recriados y terminados en la misma región donde nacen, el resto de ellos son enviados a otra zona de mejores suelos y clima donde la producción y calidad de pasturas es superior y los animales pueden ser recriados y engordados más eficientemente (Rearte, 2007a).

El proceso de alimentación también resulta ser definitorio en esta instancia. El animal puede ser terminado a campo (producción de tipo extensiva) o a través de feedlot (engorde a corral, producción de tipo intensiva). Entre sus principales alimentos se encuentran las pasturas anuales y perennes recibidas durante todo el año y se provee de alimento concentrado sólo cuando es necesaria una mayor carga energética en la dieta para acortar el período de terminación de los animales. Avena, cebada y centeno son los forrajes anuales utilizados durante el invierno, y maíz y sorgo durante el verano.

En materia de costos, el proceso de invernada mantiene una estructura fuertemente concentrada, ya que alrededor del 70% de sus erogaciones totales son explicados por la compra de terneros (50%) y los gastos en alimentación (20%). Finalmente, y al igual que en el proceso de cría, los resultados de la producción dependen de la atención sanitaria y nutricional ofrecida durante el período de engorde, pudiendo llegar a variar la productividad promedio de la invernada entre 200-280 y 450-600 kg./año/hectárea.

3. El sector agropecuario entre 1980-2002. Las políticas económicas aplicadas y la evolución del stock ganadero, del comercio vacuno, del precio del ganado y de los márgenes brutos de explotación (4). (1980-2002)

3.1. La política económica argentina: 1980-2002

La dictadura militar que tomó el poder en 1976 transformó las bases sobre las que se sustentaba la industrialización por sustitución de importaciones e instauró un nuevo modo de acumulación caracterizado como aperturista con hegemonía financiera o simplemente de valorización financiera (Rapoport, 2000; Basualdo, 2006). En lo que refiere al sector primario, los objetivos del ministro de economía del gobierno de facto, Alfredo Martínez De Hoz, se concentraron en incrementar la producción y la productividad, extender la frontera agropecuaria y en modernizar el sector por medio de la incorporación de tecnología (Martínez De Hoz, 1981).

En el diagnóstico del ministro, la principal causa de estancamiento del sector agropecuario, se encontraba en la falta de inversión producto de los desfavorables precios relativos que imponían la batería de medidas proteccionistas que el país tenía por aquellos años (Martínez de Hoz, 1981). Bajo este marco, la solución del gobierno fue eliminar las retenciones a las exportaciones agropecuarias y dejar de intervenir en la comercialización, quedando la actividad de la Junta Nacional de Granos reducida a la fijación de un precio sostén para el caso en que los precios internacionales descendieran por debajo de determinados niveles.

La reforma financiera del año 1977 conjuntamente con la caída de los precios internacionales del sector ganadero, determinaron que los ingresos en concepto de exportaciones se vieran fuertemente disminuidos. No obstante esto, la actividad agropecuaria fue una de las ramas productivas que más se benefició con las políticas implementadas por la dictadura, pese a que los efectos de la valorización financiera comenzarían a socavar las posibilidades de crecimiento del sector ganadero, en tanto los productores encontraban más rentable valorizar su capital en el mercado financiero que en las explotaciones de sus recursos naturales (Basualdo y Arceo, 2009).

El primer gobierno constitucional que asume en 1983, encuentra un país inmerso en graves problemas económicos con niveles de desempleo, inflación y endeudamiento externo hasta ese momento inéditos para el país. Los fuertes desequilibrios en las cuentas públicas y en los precios internacionales (suba moderada del precio del ganado), impulsaron al gobierno a lanzar sucesivos planes de estabilización, en conjunto con políticas de congelamiento de precios, y donde se establecieron, entre otros, precios máximos para la carne vacuna. Sin embargo, a pesar de los diferentes planes de estabilización, el gobierno de Alfonsín trazó un eje en materia económica que no modificó en forma sustancial la política monetaria instaurada por el gobierno militar, conservando, de esa manera, uno de los pilares centrales del modo de acumulación instaurado en 1976.

Hacia fines de los años ochenta, el país se caracterizaba por un avanzado proceso inflacionario, una alarmante desindustrialización (que se visualizaba en una considerable reducción de las fuerzas productivas nacionales), y un importante incremento de las inversiones especulativas (5) y de la fuga de capitales. Como resultado de esto, el país estuvo sumergido en una severa estanflación económica, que derivó en un rápido incremento de los indicadores de pobreza e indigencia. En este marco y con el objetivo de frenar el proceso hiperinflacionario, el nuevo gobierno asumido por Carlos Menem en 1989, instrumenta una serie de medidas que profundizan las políticas económicas implementadas desde la dictadura militar (Rapoport, 2000; Basualdo, 2006). En este marco, la liberalización comercial y financiera, la apertura económica indiscriminada, se unieron a la sanción de la ley de convertibilidad donde se fija la paridad cambiaria que obliga al Banco Central a mantener reservas en proporción no inferior al 80% de la base monetaria. La nueva paridad establecida significó la apreciación de la moneda nacional, estableciendo un conjunto de precios relativos desfavorables al sector agropecuario. Un tipo de cambio sobrevaluado, en un marco de apertura total de los mercados sin control alguno de la producción agropecuaria, resultó ser negativo para el sector, fundamentalmente, para los pequeños y medianos productores.

Asimismo, diferentes organismos encargados de llevar acabo el control y la articulación de las diferentes actividades agropecuarias fueron eliminados con la ley Nro. 2248 en 1991. Entre los principales organismos eliminados se encuentran la Junta Nacional de Granos y Carnes, el Instituto Nacional de Vitivinicultura, y la Dirección Nacional de Azúcar. La desaparición de estos organismos significó un duró golpe para el sector agropecuario, ya que dejaron de aplicarse cuotas de producción y precios mínimos, impactando fuertemente en los pequeños y medianos productores. Como resultado de estas medidas, entre 1988 y fines de siglo XX desaparecieran 56.330 productores agropecuarios de ganado bovino, todos ellos pequeños y medianos productores.

Transformadas las condiciones estructurales del mercado real y financiero, y en un marco de profunda recesión económica y social, asume el gobierno de la Alianza que no hizo otra cosa que profundizar algunas de las medidas económicas aplicadas durante el menemismo. Como resultado de esto, el país sufrió en diciembre de 2001 la peor crisis económico-social de su historia (el país tuvo cinco presidentes en once días). El último de ellos fue Eduardo Duhalde que duró en el cargo un poco más de un año en el que las políticas económicas aplicadas combinaron el abandono de una tasa de cambio fija junto al default de gran parte de la deuda pública. La derogación de la ley de convertibilidad supuso un cambio de precios relativos favorable a los sectores productores de bienes, que en un marco de bajas tasas de interés, permitieron comenzar a desarmar el andamiaje económico introducido por el gobierno de Videla. Como resultado de esto, comienza a dejar de ser rentable valorizar el capital financieramente, lo que derivó en nuevos procesos económicos que paulatina y gradualmente fueron recomponiendo el tejido económico-social.

3.2. La evolución del sector vacuno argentino: 1980-2002

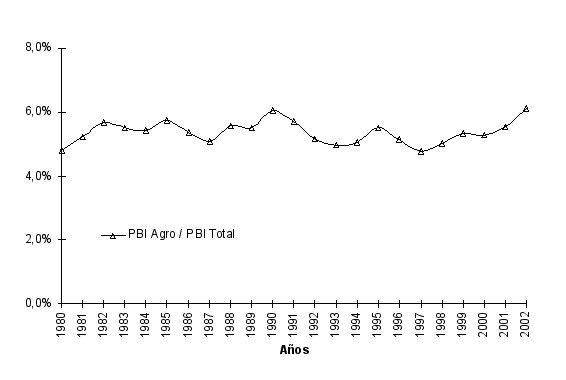

Los efectos de la política económica seguida por los gobiernos que ocuparon cargos desde los años ochenta hasta principios de siglo, no revirtieron la participación relativa del sector en el PBI total. Como se puede observar en el gráfico 1, la relación entre ambos productos fue relativamente constante, alcanzando en promedio una participación relativa del 5,4% para todo el período bajo análisis. Así, mientras en 1980 el PBI agropecuario representaba un 4,8% del PBI total, en el 2002 llegó a representar un 6%. Esta pequeña variación apenas superior al 1% se explica, en gran medida, por el efecto positivo que tuvo la devaluación en el sector, ya que hacia el año 2000 la relación era cercana al 5%.

Gráfico 1: Evolución del PBI agropecuario en relación al PBI total a precios de 1993 (1980-2002)

Fuente: Elaboración propia en base a los datos suministrados por el Indec.

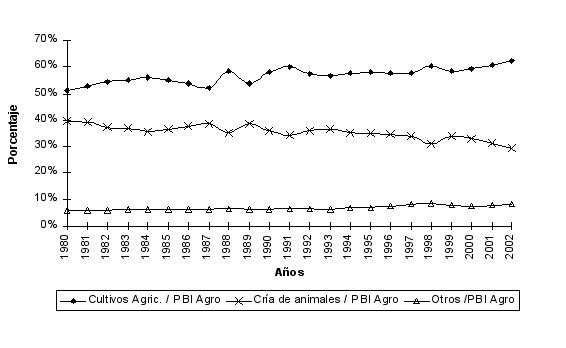

Sin embargo, si bien la relación entre el PBI total y el PBI agropecuario se ha mantenido constante, los movimientos de ambas variables nos permiten estudiar al sector en diferentes subperíodos. Así, podemos ver que, hasta 1990, la participación del sector agropecuario en el PBI aumenta un 1,3%, debido a la caída del producto total de la economía en un 11%. Luego de la llegada de Menem al poder, y hasta la crisis del 2001, ambas producciones aumentan (un 27% para la economía y un 28% para el agro), lo que lleva a que el producto agropecuario en relación al PBI total permanezca constante. Un elemento importante a tener en cuenta en nuestro análisis es que a partir de la campaña 1997/1998, el PBI agropecuario logra independizarse de la evolución del producto total pudiendo aumentar su participación en la economía. Las razones que confluyen y explican este proceso se encuentran en la caída del PBI total (a pesar de que en algunos años las tasas de crecimiento fueron positivas) y en un excelente comportamiento del sector agrícola debido a los grandes avances en la siembra de soja. Sin embargo, el comportamiento al interior del sector agropecuario, que se presenta en el gráfico 2, no fue homogéneo.

Gráfico 2: Evolución de cultivos agrícolas y cría de animales en relación al PBI total (1980-2002)

Fuente: Elaboración propia en base a datos suministrados por el INDEC.

Como se puede observar en el gráfico, el sector agrícola aumenta su participación en la producción agropecuaria en un 11% para todo el período, mientras la cría de animales reduce su importancia en igual magnitud. El resto de las actividades (caza, silvicultura y servicios agrícolas) se mantuvieron con una tendencia levemente alcista a lo largo de todo el período.

Analizando más en detalle la evolución de la producción agropecuaria, podemos identificar tres períodos: 1980-1987, 1987-1996, y 1996-2002, modificados fundamentalmente por los cambios en los precios relativos, las enfermedades sanitarias (aftosa), los avances tecnológicos y las políticas públicas implementadas. Con respecto al primer período, y a poco de iniciado los años ochenta se da una caída del precio del ganado en pie, determinando un aumento en la rentabilidad relativa del sector agrícola con relación a la cría de animales (el 80% del sector cría de animales es explicado por la ganadería vacuna). Este proceso se acentuó levemente en las campañas 1983/1984 cuando se produjo un aumento de los precios internacionales de los cereales y oleaginosas, impactando positivamente en los márgenes brutos de explotación de las principales actividades agrícolas (trigo, maíz y soja).

A poco de iniciado el segundo período, el precio de los cereales aumentó considerablemente (entre los años 1988/1989 el trigo aumentó un 90% y el maíz un 52%) permitiendo incrementar los márgenes brutos de explotación del sector agrícola. Esto determinó que en las campañas 1988/1989 el margen bruto de explotación del trigo aumentara un 50%; el de la soja 17% y el del maíz 89%. Estos cambios incentivaron a destinar una mayor cantidad de hectáreas al sembrado de cereales y oleaginosas, lo que llevó a que los cultivos agrícolas aumentaran levemente su participación en el producto agropecuario, pasando de representar un 52% en 1987 a un 57% una década después.

El proceso de transformación del sector sufriría un importante cambio e impulso en las campañas 1996/1997 con la introducción del glifosato en la producción agrícola (herbicida utilizado para combatir las malezas e introducido al país por la empresa Monsanto),(6) dando origen al tercer período bajo análisis. Este adelanto tecnológico resultaría decisivo a la hora de definir el tipo de actividad productiva, en tanto aumentó sustantivamente los márgenes brutos de explotación de la producción de soja en relación al resto de las actividades.

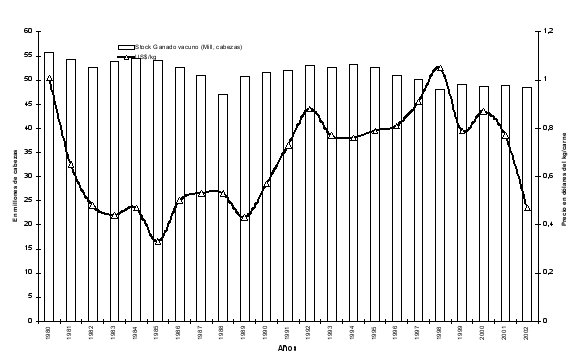

La interacción durante los períodos descriptos entre la producción agrícola y ganadera en buena medida condicionó la capacidad de producción de esta última. Como podemos ver en el gráfico 3, el sector ganadero, luego de haber alcanzado su máxima producción en el año 1977 con 61 millones de cabezas,(7) entre 1980 y 2002 registra una caída del 15%. La evolución de estas variables indica la presencia de un irregular pero progresivo retroceso del stock bovino, cuya cuantificación permite comprobar que el promedio de los 51 millones de cabezas correspondientes a la década de los noventa, resultó ser inferior a la magnitud registrada en los ochenta.

Gráfico 3: Evolución del stock ganadero (en millones de cabezas) y del precio del novillo (en U$S/kg.)

Fuente: Elaboración propia en base a la información suministrada por la SAGPYA, INDEC y Márgenes Agropecuarios

A lo largo de estos años, lo primero que se puede observar es que los precios del ganado no guardan una estricta relación positiva con los cambios en el stock. Es de esperar que ante un aumento de precios, los productores incrementen su stock con el objetivo de poder aumentar la cantidad de animales faenados en el futuro, y de esa manera, aprovechar la suba de precios. Lo contrario ocurre cuando los precios descienden. Lo que la evidencia disponible nos permite observar, es que sólo entre los años 1989 y 1995, el comportamiento del stock guardó algún tipo de relación directa con la evolución de los precios internacionales. En este sentido, es importante remarcar, que la crisis hiperinflacionaria del año 1989 jugó un rol importante en torno a este comportamiento, favoreciendo a la retención de animales, en tanto éstos constituyen una fuente de rápida y accesible liquidez (Basualdo y Arceo, 2006).

Por otra parte, la evolución de los precios del ganado y del stock vacuno también estuvo marcada por el cierre del mercado internacional de carne. Es así como a principio de los años ochenta se produce la suspensión del acceso de los productos ganaderos a los mercados externos debido a la existencia de aftosa, determinando una caída del precio internacional del ganado en pie, provocando una contracción del stock vacuno y un descenso de las exportaciones de un 43% entre 1980-1986.

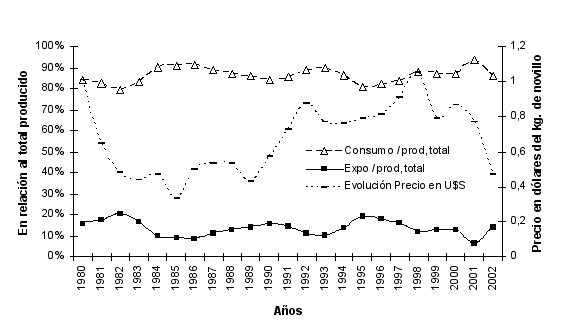

Un elemento importante a la hora de explicar al sector ganadero se encuentra en el análisis del destino de la producción del sector.

Gráfico 4: Evolución del consumo interno y de las exportaciones de carne vacuna (en relación al total producido) y del precio en dólares del ganado. 1980-2002.

Fuente: Elaboración propia en base a datos suministrados por la SAGPYA y el ONCCA

Como podemos apreciar en el gráfico 4, las exportaciones de carne sólo han representado, en promedio, el 14% del total producido, sufriendo una leve variación entre 1980-2002, del orden del 2%. Esto no implica desconocer la importancia que ha tenido el comercio internacional de la carne vacuna en el país, sino relativizar su efecto, ya que como se desprende del gráfico, Argentina ha sido y es fuertemente dependiente del consumo interno. Si miramos a lo largo de todo el período bajo análisis y en relación al destino de la producción ganadera, es posible identificar tres subperíodos. El primero de ellos se extiende entre 1980 y 1986, observándose una caída de las exportaciones explicada por el cierre de los mercados externos debido a la existencia de aftosa. El segundo se extiende entre 1986-1995, en el que Argentina, en un contexto de suba de precios internacionales y solucionado, en parte, el problema de la fiebre aftosa, recupera sus valores históricos de exportación. La eliminación del control de precios, producto de la desaparición de las Juntas Nacionales de Granos y Carnes hacia fines de 1991, supuso un nuevo capítulo en materia de exportaciones. La posibilidad de afrontar los precios internacionales sin que mediara ningún tipo de control incentivó al aumento del envío de carne al extranjero a partir de 1993, situación que pudo sostenerse sólo por dos años. El tercer y último período, comienza hacia fines del año 1995 y termina bajo el mandato de transición de Eduardo Duhalde. En este período, el descenso de las exportaciones de carne, en un marco de caída de precios del ganado y de aumentos en la rentabilidad de los cultivos agrícolas, no encontrará freno hasta la crisis de 2001. Será recién a partir del 2002 con el cambio de precios relativos, que las exportaciones comenzarán a recuperarse.

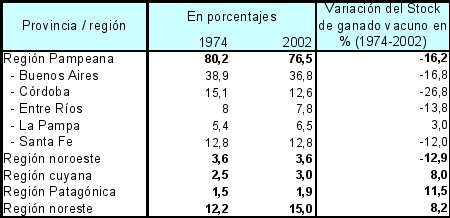

En este sentido, el proceso de contracción del ganado vacuno del período fue acompañado por una relocalización geográfica y concentración de existencias. Fue así como el ganado bovino tendió a trasladarse a zonas menos productivas, liberando tierras de mayor fertilidad para el avance de otros cultivos, fundamentalmente la soja. Los datos disponibles para el año 2002 nos muestran que en las provincias de Córdoba y Buenos Aires la participación relativa en el total del ganado descendió un 2,5% y un 2,1% respectivamente en relación a 1974, mientras que en las regiones de menor fertilidad (cuyana, noreste y patagónica) se produce un aumento en la participación y en la cantidad de animales, tal como puede observarse en el tabla 1.

Tabla 1: Distribución del ganado vacuno total por región, 1974-2002 (en %)

Fuentes: Basualdo y Arceo, 2006

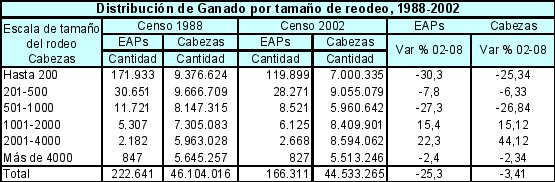

El fenómeno de la concentración se encuentra asociado al número de explotaciones agropecuarias (EAPs), puede observarse que la cantidad de establecimientos dedicados a la producción de ganado bovino descendió entre 1988-2002 un 25% (tabla 2).

Tabla 2: Cantidad de explotaciones agropecuarias (EAPs) con ganado bovino y número de cabezas,

por tamaño de rodeo, total país (CNA 1988 y 2002).

Fuente: Elaboración propia en base a datos suministrados por el CNA 1988-2002

Esta disminución afectó, fuertemente, a las explotaciones de menor tamaño de rodeo en favor de aquellas explotaciones de mayor escala. Lo que se observa es la disminución en el número de establecimientos, cuyo tamaño de rodeo va entre, inferiores a 200, 201-500 y 501-1.000, en un 30%, 8% y 27% respectivamente; mientras que las explotaciones que se encuentran en el rango de los 1.000-2.000 y 2.001-4.000 vieron incrementado su número, no sólo de explotaciones sino también de animales.

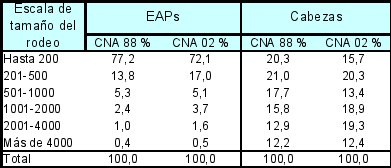

Otro de los puntos relevantes en materia de concentración, y que no se ha visto modificado de manera sustancial entre los dos últimos censos agropecuarios, se encuentra en el manejo de una porción considerable de ganado en pocas explotaciones. La información suministrada por los censos nos muestra que, aquellas explotaciones que manejaban más de 2.000 animales en 1988 concentraban el 25,1% del ganado bovino, mientras que en el 2002 ese mismo tipo de explotación llegó a concentrar el 31,7% del ganado (tabla 3).

Tabla 3: Participación relativa de EAPs y de animales (en cabezas) 1988-2002

Fuente: Elaboración propia en base a datos suministrados por el CNA 1988-2002

Cabe aclarar, que la caída del stock vacuno, no sólo fue acompañada por un proceso de relocalización y concentración, sino también, por una expansión de la cantidad de hectáreas sembradas en cereales y oleaginosas y por un aumento en la productividad de la ganadería bovina. Como puede observarse en la tabla 4, el área dedicada al ganado vacuno descendió entre 1988 y 2002 un 10%, mientras que la cantidad de hectáreas dedicadas al cultivo de cereales y oleaginosas aumentó un 42%, pasando de 16,1 millones de hectáreas en 1988 a 22,9 en el 2002.

Tabla 4: Evolución de la productividad (producción carne / hectáreas) y de la cantidad de hectáreas

dedicadas al cultivo de cereales, oleaginosas y a la ganadería vacuna (1988-2002)

Fuente: Elaboración propia en base a datos suministrados por la CEPAL, INTA y SAGPYA

Sin embargo, y pese a los resultados desfavorables en materia de concentración y relocalización del stock vacuno, en los últimos años el sector ganadero ha transformado su sistema productivo en relación, fundamentalmente, al sistema de alimentación, lo cual ha posibilitado que, en un marco de caída de hectáreas destinadas a la ganadería bovina, el stock permaneciera prácticamente constante y, por ende, la cantidad de carne producida por hectáreas aumentara entre 1988 y 2002 (tabla 4). Para poder mantener ambos sistemas de producción -agrícola/ganadero- los productores han cambiado el sistema de explotación de ganado, pasando a un esquema de engorde a corral, también llamado feedlot. El mismo se basa en producir ganado bovino en pequeñas extensiones de tierras (corrales), dejando de lado la explotación extensiva (producción a campo abierto). La diferencia sustancial en este tipo de producción se da en la alimentación, ya que en el engorde a corral, el bovino no se alimenta a base de pastoreo, sino que el productor provee de las raciones, por lo general en grano, a los animales. Esto permite que la agricultura gane terreno sin que se deje de producir ganado bovino.

Asimismo, existieron otros cambios importantes en materia productiva que determinaron la evolución de la ganadería, estimulados también por la reasignación de espacios productivos impuesta por la sojización. Entre ellos, se encuentran aquellos relacionados con las mejora en pasturas, rejuvenecimiento de praderas, fertilización, inseminación artificial, destete precoz, mejor utilización de los recursos veterinarios, y otras expresiones de incorporación tecnológica, tanto en procesos como en insumos, que han contribuido al relativo mejoramiento de la performance de la ganadería vacuna, que pese a haber cedido parte de sus mejores tierras no ha perdido posiciones en términos de oferta de ganado para faena (Azcuy Ameghino, 2007).

Pese a esto, el quiebre más importante que permite explicar la expansión de la agricultura durante el período bajo análisis se produce en el año 1996 con la introducción del glifosato en la producción de soja.(8) El cambio en los rendimientos por hectárea sumado a la caída de los costos que supuso la llegada del glifosato (producto de su efectividad en la matanza de malezas en bajas dosis), permitieron modificar sustancialmente los márgenes brutos de explotación del cultivo de soja, los cuales aumentaron en la campaña 1996/1997 un 40%, llegando a alcanzar los 450 dólares por hectáreas. Esto permite explicar el crecimiento de la agricultura, que en gran medida estuvo determinado por el avance del cultivo de soja, el cual pasó de 5 millones de hectáreas en 1988 a 11 millones en el 2002.

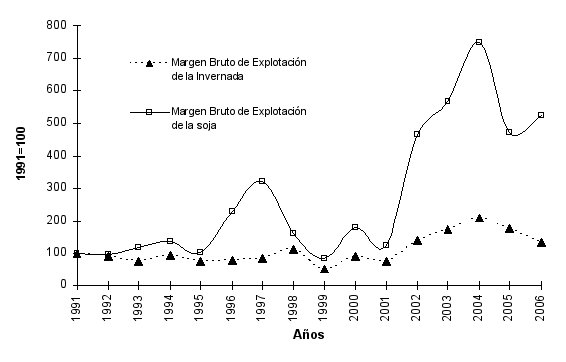

Lo particular de la situación es que pese a encontrarse los precios del novillo en sus niveles más altos, en términos históricos, el stock ganadero desciende, logrando estabilizarse a partir del año 1998 en los 48 millones de cabezas. En este marco, la evidencia disponible a partir del año 1991 en relación a los márgenes brutos de explotación, nos permite afirmar que una de las razones que explica el proceso de contracción del ganado se encuentra en la evolución de la rentabilidad de la soja en comparación con la del ganado bovino, tal como se puede observar en el gráfico 5.

Gráfico 5: Evolución de los margen brutos de explotación de la soja* y de la invernada**, 1991-2006 (en número índice 1991=100)

Fuente: Elaboración propia en base al planteo técnico y datos suministrados por la Revista Márgenes Agropecuarios.

* Valores pertenecientes a explotaciones agropecuarias ubicadas en los partidos de Pergamino, Rojas, Colón (Prov. Buenos Aires). Producción 65 qq/hectáreas (1995), 75 qq/hectáreas (1996/2000), luego 85 qq/hectáreas.

** Valores pertenecientes a explotaciones agropecuarias ubicadas en la zona de Trenque Lauquen, Rivadavia y Villegas (Prov. Buenos Aires).

El primer elemento importante para remarcar es que no sólo existieron diferencias en la evolución de los márgenes brutos de explotación, sino también, y fundamentalmente, en las magnitudes de la rentabilidad de ambos tipos de producción. Así, mientras en el año 1991 el margen bruto de explotación de la soja alcanzó los 127 pesos/hectáreas, la invernada llegó a los 123 pesos/hectáreas. Para el año 2002, las diferencias se acentuaron, llegando la soja a los 590 pesos/hectáreas y la invernada a los 170 pesos/hectáreas. Cabe aclarar, que aún en los años donde la evolución de los márgenes fue relativamente similar, la rentabilidad de la soja fue muy superior al de la invernada, tal como puede observarse en el año 1999, donde la soja alcanzó los 106 pesos/hectáreas contra los 62 pesos/hectáreas de la invernada. En segundo lugar, si analizamos la evolución de las tendencias, podemos apreciar como hasta el año 1995 no existe una gran diferencia en la tendencia de los márgenes brutos de explotación, que luego se acentúa en forma pronunciada a partir de la campaña agrícola del año 1996, en que el margen bruto de la soja aumenta un 126%, mientras que la producción de invernada lo hizo sólo un 3%. Las diferencias volverían a acentuarse con la devaluación de 2001.

Esto nos permite afirmar que la evolución del sector agropecuario estuvo determinada, en parte, por el modo de acumulación instaurado por la dictadura y luego continuado y profundizado por los gobiernos democráticos de la década de los ochenta y noventa.(9) Bajo este marco operaron: en primer lugar las modificaciones tecnológicas en los años ochenta de los insumos demandados por la producción agrícola (herbicidas, fertilizantes, semillas híbridas, etc.). En segundo lugar la mejora en el desarrollo de la siembra directa y de la maquinaria agrícola que, junto al abaratamiento de los insumos, determinaron un aumento en los rendimientos por hectárea. En tercer lugar, la variación del precio del ganado en pie, como consecuencia, entre otras cuestiones, de la existencia de aftosa en el 2001, lo cual supuso el cierre de los mercados externos no permitiendo que los productores ganaderos accedieran a los precios internacionales. Todos estos cambios se dieron sin que mediara proceso de igual importancia al ocurrido en la agricultura tendiente a beneficiar a la ganadería (dada su menor dependencia de insumos), determinando que los márgenes brutos de explotación mejoraran considerablemente para el sector de los cereales y oleaginosas en detrimento de la ganadería vacuna. Este nuevo esquema supuso, entonces, el inicio de un proceso de contracción, relocalización y concentración de la ganadería vacuna que favoreció a los grandes productores en detrimento de los pequeños.

4. Las transformaciones del sector ganadero en la posconvertibilidad

El período iniciado en el 2003, con la llegada al poder de Néstor Kirchner, supuso la continuidad en materia económica con respecto a lo iniciado en el 2002 por el gobierno de transición de Duhalde. La aplicación de una política de tipo de cambio alto, con la consecuente caída del salario real y la recomposición de la tasa de ganancia del sector privado, permitieron que la Argentina recuperase el superávit de la balanza comercial de la mano de las exportaciones agropecuarias. Pese al cambio sustancial de los precios relativos, la participación del sector agropecuario no se vio modificada sustancialmente, llegando incluso a descender su participación en 0,6 puntos porcentuales como consecuencia de un mayor crecimiento del producto total en relación al producto agropecuario (mientras el primero creció un 30%, el segundo lo hizo un 15%).

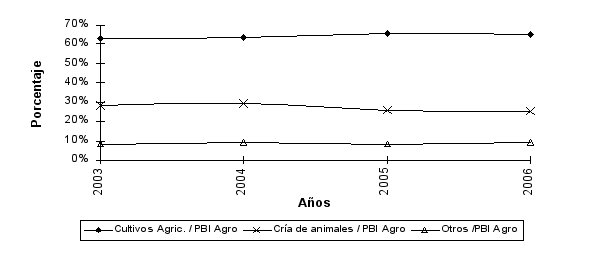

Sin embargo, la devaluación de la moneda profundiza los cambios iniciados en los años ochenta en materia de rentabilidades agrícolas ya que permitió aumentar, en forma considerable, los márgenes brutos de explotación del sector. Asimismo, y pese a la contracción del salario real y al cierre de los mercados externos durante el año 2001 (debido a la aftosa), el sector ganadero recupera rentabilidad absoluta a partir de 2002, aunque no su rentabilidad relativa. Fue producto de esta dinámica que la participación de los cultivos agrícolas en el producto agropecuario aumenta 3 puntos porcentuales mientras que la cría de animales ve reducida su participación en igual magnitud, tal como puede observarse en el gráfico 6.

Gráfico 6: Evolución de cultivos agrícolas y cría de animales en relación al PBI total (2003-2006).

Fuente: Elaboración propia en base a datos suministrados por el INDEC

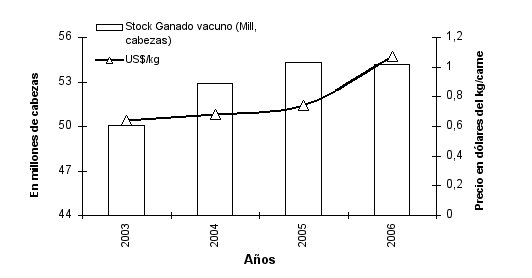

Sin embargo, las evidencias disponibles suministradas por el Senasa a partir del registro de vacunación, muestran que la variación del stock vacuno entre 2003-2006 alcanzó los 4 millones de cabezas de animal, representando un aumento de un 8%. Recién a partir de 2005 el aumento del stock que se da posterior a la crisis logra estabilizarse en los 54 millones de cabezas de ganado bovino (gráfico 7)

Gráfico 7: Evolución del stock ganadero (en millones de cabezas) y del precio en mercado interno del novillo (en U$S/kg.), 2003-2006

Fuente: Elaboración propia en base a la información suministrada por la SAGPYA, INTA y Márgenes Agropecuario

Es importante aclarar, que la recuperación de los precios y del stock vacuno estuvo determinada por la reapertura de los mercados externos a fines de 2002, la cual posibilitó el aumento de las exportaciones, las cuales logran recuperarse, finalmente, en el 2004, incrementando sus envíos al exterior en un 68% en comparación con los registrados el año previo. El 2005 resultó ser un año importante en materia de exportaciones, ya que los envíos al exterior alcanzaron los valores históricos más altos desde 1980, llegando a exportarse 771 mil toneladas de carne, lo cual representó el 25% del total producido, valor sólo alcanzado en el año 1972 (gráfico 8).

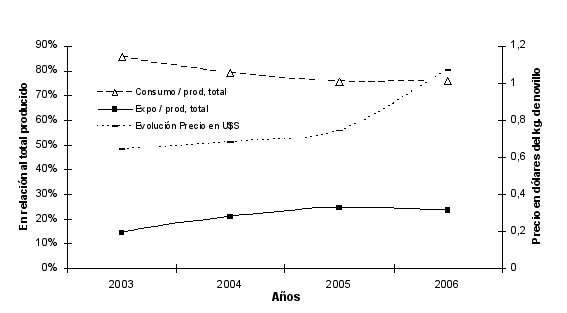

Gráfico 8: Evolución del consumo interno y de las exportaciones de carne vacuna (en relación al total producido) y del precio en dólares del ganado, 2003-2006.

Fuente: Elaboración propia en base a los datos suministrados por el SAGPYA, ONCCA y la revista Márgenes Agropecuarios.

Sin embargo, el comportamiento del consumo interno de carne en relación a la producción total fue diferente al adoptado por las exportaciones durante el período bajo análisis. A partir de la posconvertibilidad el consumo comienza a estancarse, en un marco de recuperación de los salarios reales y de las exportaciones. En este sentido, y en paralelo a la gran evolución de los envíos de carne al extranjero, el 2005 significó un año de quiebre para el comportamiento tradicional de la demanda interna de carne ya que el consumo se redujo un 4% sobre el total producido si lo comparamos con el año 2004.

Pese a la excelente evolución de las exportaciones, resulta oportuno señalar que los cambios producidos en la oferta de carne vacuna abren un interrogante respecto de la evolución futura, en tanto los valores faenados se incrementaron un 24,3% entre 2002 y 2005, alcanzando los 14 millones de cabezas de ganado bovino, valor sólo superado en el año 1981. El estancamiento del consumo interno de carne a partir de 2004, en un contexto de aumento de exportaciones, da cuenta de las causas que determinaron la suba en los niveles de faena.(10)

De todos modos, y dado los avances productivos de la ganadería durante fines de los noventa y la leve recuperación del stock a partir de 2002, no debe dejar de mencionarse que a nivel nacional existe un fuerte retraso en la utilización de tecnologías alimentarias y de sanidad -sólo un 10% de los productores tiene asesoramiento veterinario permanente-, lo cual se refleja en los bajos porcentajes de preñez y el reducido índice de extracción. Con un stock de vientres de aproximadamente 20 millones, nuestro país produce apenas 12 millones de terneros por año, con una tasa reproductiva del 60%, lo que ubica los niveles de procreo por debajo de los vigentes en los países líderes en la actividad (Azcuy Ameghino, 2007).

Dicho comportamiento, permite fundamentar el consenso generalizado que existe en la cadena de valor de ganados y carne vacuna acerca de la caída de la productividad sectorial. Existe la impresión de que a partir de 2002 la actividad de ganadera no constituyó una prioridad para los productores agropecuarios. En consonancia con ello, el stock se mantuvo en las zonas menos fértiles, con el objetivo de mantener un capital y garantizar liquidez necesaria mientras se las valorizaba, determinando que el proceso de relocalización no se viera modificado en comparación con lo ocurrido durante el período 1980-2002. La brusca mejora en los márgenes brutos de explotación de los granos llevó a que los empresarios del sector se preocuparan por la producción agrícola (PEEA-UCA, 2006).

Con respecto al quiebre fundamental en relación al período 1980-2002, puede decirse que se encuentra en el cambio de los precios relativos, los que permitieron revertir el proceso de estancamiento de los márgenes brutos de explotación vivido durante los años ochenta y parte de los noventa. De esta manera, y tal como puede observarse en el gráfico 5, el sector ganadero ve recomponer sus márgenes brutos de explotaciones a niveles inéditos, encontrándose en sus valores históricos más altos. En este sentido, en el año 2004 la rentabilidad de la ganadería alcanzó los 258 pesos por hectáreas, mientras que la soja llegó a los 952 pesos por hectáreas (ambos a pesos constantes de 1996).(11)

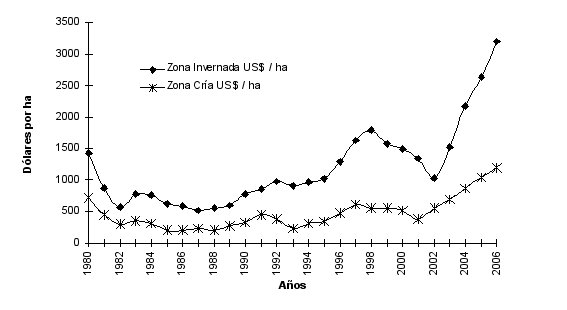

Los cambios en la rentabilidad de la ganadería, a partir del cambio de precios relativos, tuvo como uno de sus principales impactos el aumento en el valor de la tierra. Tal como se puede observar en el gráfico 9, recién hacia mediados y fines de la década de los noventa, en el marco de una suba de los precios del ganado y de la implementación del glifosato a la producción de soja, la tierra comienza a aumentar su precio, siendo más importante la suba en tierras dedicadas a la invernada que en las destinadas a la cría (producto de su mayor fertilidad). Así, mientras el precio de las hectáreas en dólares en la zona de invernada entre 2003 y 2006 aumentó un 110% el de la hectárea para cría lo hizo un 73%. En términos absolutos, al 2003 una hectárea en la zona de invernada cotizaba 1.525 dólares, al 2006, esa misma hectárea llegó a costar 3.208 dólares; en tanto que para el caso de los campos de cría, el precio en el 2003 se encontraba en los 693 dólares, y en el 2006 alcanzó los 1.200 dólares.

Gráfico 9: Evolución del precio en dólares de la hectáreas en la zona de cría* e invernada** (1980-2006)

Fuente: Elaboración propia en base a los datos suministrados por la revista Márgenes Agropecuarios.

* Precios pertenecientes a explotaciones agropecuarias ubicadas en los partidos de Ayacucho, Rauch y Las Flores (Prov. Bs. As)

** Precios pertenecientes a explotaciones agropecuarias ubicadas en la zona de Trenque Lauquen, Rivadavia y Villegas (Prov. Bs. As)

En suma, puede decirse que en la etapa de la posconvertibilidad, la devaluación de la moneda y el mantenimiento por parte de las autoridades de un tipo de cambio alto supuso un quiebre en el comportamiento de los márgenes brutos de explotación del sector ganadero. Lo mismos alcanzaron los valores más altos en términos históricos desde 1980 a la fecha. Esto supuso, en el marco de la crisis de 2001 y de una caída en la rentabilidad relativa de la ganadería frente a la agricultura, que el sector bovino incrementara levemente sus existencias. Nuevamente, los cambios estuvieron determinados por la evolución de los márgenes brutos de explotación, que a diferencia de la década de los ochenta y de los noventa se incrementaron notablemente, con el consecuente impacto en los precios de la tierra, otro hecho inédito si lo comparamos con lo sucedido en la etapa anterior.

5. Algunas reflexiones finales

El objetivo del trabajo se ha centrado en intentar aportar elementos que ayuden al análisis y comprensión de la evolución histórica del sistema productivo de la carne vacuna. La evidencia disponible nos permitió observar que la evolución de dicho sistema estuvo determinada por su rentabilidad relativa, la que a su vez, tendió a modificar su estructura y sistema productivo. Como consecuencia de esta dinámica y del propio uso de la tierra en la producción, espacio por el cual compiten otras actividades agropecuarias, la producción de ganado vacuno quedó sujeta a los vaivenes de la agricultura.

Las principales variables que determinaron el cambio en la rentabilidad agrícola/ganadera operaron bajo el marco del nuevo modo de acumulación instaurado por la dictadura, permitiendo, de esa manera, que la suba de precios internacionales de los cereales y las oleaginosas, la existencia de problemas sanitarios y los grandes avances tecnológicos que se dieron en la agricultura, determinaran cambios sustanciales en la rentabilidad relativa de la ganadería, incentivando al aumento en la cantidad de hectáreas sembradas en detrimento de la actividad vacuna.

Estos cambios determinaron la contracción, relocalización y concentración del stock ganadero a lo largo de todo el período 1980-2006. Sin embargo, la actividad bovina que no había logrado independizarse de la producción agrícola durante la década de los ochenta y gran parte de los noventa, comienza a transformar, en forma incipiente, su sistema productivo a partir de un cambio en el sistema de alimentación, lo que le permitió aumentar la cantidad de carne producida por hectáreas en paralelo al aumento del área dedicada a la agricultura. Aún así, resulta importante señalar la imposibilidad de pensar el sector ganadero independiente del resto de los sectores, ya sea por el espacio por el cual compiten (tierra) como por la alimentación en granos ingerida por los animales.

De esta manera, y a partir del abandono de la convertibilidad, el proceso vivido durante la primera etapa ha tendido ha modificarse, en tanto que el stock ganadero aumentó levemente pese a que la relación entre los márgenes brutos de explotación no se viera modificada sustancialmente. Aún así, cabe señalar que los datos disponibles indican que los cambios han sido paulatinos e incluso han mostrado un retroceso durante los últimos años.

En este marco, el desafío a futuro se encuentra en la implementación de un esquema que permita modificar la rentabilidad relativa de la ganadería, posibilitando que el stock ganadero aumente, de manera tal de poder garantizar la soberanía alimentaria y evitar el impacto negativo en la fertilidad del suelo que conlleva la producción de soja. Para lograr este objetivo, y dado el alto grado de informalidad del sector, lo cual dificulta la implementación de medidas impositivas, las retenciones a las exportaciones agrícolas parecerían ser una política acertada.

Por último, resulta indispensable poder atacar estos problemas en el marco de un proyecto de desarrollo económico más amplio, que no sólo discuta el sector agropecuario en general sino que intente establecer una política que lo incluya y vincule con el sector industrial, de manera tal, de poder aumentar el valor agregado aportado por el sector.

Notas

(1) El concepto de modo de acumulación profundiza / indaga sobre las relaciones de poder que devienen dominantes. Intenta configurar la formación de distintas clases sociales y relaciones de poder que determinan el sistema productivo. La existencia de diferentes modos de acumulación cristaliza no sólo las diversas formas de explotación del trabajo y de apropiación del excedente, sino también, la presencia de las diferentes clases y fracciones de clases que pueden o no entrar en conflicto y que devienen dominantes. Al respecto, Arceo (2003:19) señala: "Las características del modo de acumulación dependen de la estructura económico social, de las luchas políticas y sociales que fueron conformando esa estructura y de la composición del bloque de clases que deviene dominante y que impone un sendero de acumulación acorde con sus intereses". En este mismo sentido, pero con una visión más acotada en lo que respecta a la definición de la conformación de clases y del bloque dominante, Boyer (1989) argumenta que, por modo de acumulación se entiende al conjunto de regularidades que aseguran una progresión general y relativamente coherente de la acumulación de capital, que permite reabsorber o posponer las distorsiones y desequilibrios que nacen permanentemente del mismo proceso.

(2) Entre las zonas más importantes donde se desarrolla la cría de ganado bovino se encuentran el sur de la provincia de Santa Fé, el centro-norte de la provincia de Córdoba y los partidos de Rauch, Ayacucho, Las Flores, Olavaria y Azul, pertenecientes a la provincia de Buenos Aires.

(3) Entre las zonas más importantes donde se desarrolla la invernada de ganado bovino se encuentran el sur de la provincia de Santa Fé, el centro-norte de la provincia de Córdoba y los partidos de Rauch, Ayacucho, Las Flores, Olavaria y Azul, pertenecientes a la provincia de Buenos Aires.

(4) El margen bruto de explotación surge de restar al ingreso bruto los costos variables. El análisis no incluye los costos fijos de la explotación. Cabe señalar que, de acuerdo al concepto de renta agraria que uno adopte, los cálculos presentados sobre margen bruto de explotación pueden o no incluir dicho concepto. En última instancia, dependerá de cual sea la tasa de ganancia media de nuestra economía, el costo de producción y el precio final en el mercado local e internacional de los productos agropecuarios. Se decidió adoptar el concepto de margen bruto de explotación debido a lo complejidad que supone determinar una tasa de ganancia media de la economía nacional en su conjunto.

(5) Para mayor detalle sobre las características del período previo a los años noventa véase Basualdo, 2006; Azpiazu y Nochteff, 1994, entre otros.

(6) La empresa Monsanto fue fundada en 1901 por Francis Queeny. Durante la guerra de Vietnam fabricó para el gobierno norteamericano el llamado "agente naranja" destinado a desherbar la selva para que los vietcong no se escondieran. El problema fue que este herbicida produce un derivado conocido como TCDD que no puede ser eliminado y que provoca malformaciones del feto. Por este hecho, la empresa ha sido demandada en varias ocasiones no sólo por los ciudadanos vietnamitas sino también por los propios ciudadanos norteamericanos (para mayor información véase Dujovne Ortiz, 2008). Actualmente se debate sobre los efectos que puede tener para el desarrollo del país que una transnacional sea la impulsora de los avances tecnológicos en un área tan sensible como la de los alimentos. La controversia gira en torno a la dependencia que esto genera (para mayor información véase Teubal, 2003)

(7) Al respecto, la Cepal (Buenos Aires) en su documento de trabajo Nro. 29 señala: "... el aumento de la tasa real de interés a partir de la reforma financiera de 1977 habría inducido un cambio en la composición del capital de las empresas: los fondos generados por la liquidación ganadera probablemente sustituyeron capital ajeno (crédito bancario). Esto explicaría el porqué de la liquidación ganadera"

(8) Existe una gran controversia sobre los efectos de la soja transgénica y su paquete tecnológico (entre ellos el glifosato) sobre el suelo y la vida de las personas (para mayor información véase Teubal 2003).

(9) Para mayor información sobre los determinantes de la evolución del stock ganadero véase: Cuccia, 1983 y 1988; Yver, 1965; PEEA-UCA, 2006; Basualdo y Arceo, 2006, entre otros.

(10) Según el estudio llevado a cabo por PEEA-UCA en el 2006, una de las causas que determinó este comportamiento, se encuentra no sólo en la falta de incentivo para expandir la producción de ganado debido a los altos márgenes brutos de explotación de los cereales y oleaginosas, sino también, en las malas condiciones climáticas, las cuales determinaron caídas en los niveles de productividad de las hembras, como consecuencia de la inadecuada alimentación. Esto hizo que las vacas sin servicio fueran destinadas a faena en forma masiva.

(11) Al segundo semestre de 2006, según datos de la CEPAL y del Instituto de Promoción de la Carne Vacuna Argentina, la tasa de rentabilidad a 9 meses del sector criador de ganado fue de un 18% sobre el precio de venta, mientras que la soja alcanzó un 30% semestral.

Bibliografía

ARCEO, Enrique. 2003. Argentina en la periferia próspera. Renta internacional, dominación oligárquica y modo de acumulación. Buenos Aires: Universidad Nacional de Quilmes- Flacso - IDEP.

AZCUY AMEGHINO, Eduardo; Gabriela GRESORES; Gabriela MARTÍNEZ DOUGNAC. 2006. "Cadena agroalimentaria de la carne vacuna". Realidad Económica. Número 222. pp. 42-61.

AZCUY AMEGHINO, Eduardo. 2007. La carne vacuna Argentina. Historia, actualidad y problemas de una agroindustria tradicional. Buenos Aires: Imago Mundi

AZPIAZU, Daniel; Hugo NOTCHEFF. 1994. El desarrollo ausente. Restricciones al desarrollo, neoconservadurismo y elite económica en la Argentina. Ensayos de Economía Política. Buenos Aires: Flacso-Tesis.

BARSKY, Osvaldo; Jorge GELMAN. 2009. Historia del agro argentino. Buenos Aires: Sudamericana.

BARSKY, Osvaldo; Mario LATTUADA; Ignacio LLOVET. 1987. "Las grandes empresas agropecuarias de la región pampeana". SAGyP, mimeo.

BASUALDO, Eduardo; Miguel KHAVISSE. 1993. El nuevo poder terrateniente, Buenos Aires: Planeta.

BASUALDO, Eduardo. 2004. "Burguesía nacional, capital extranjero y oligarquía pampeana". Realidad Económica. Número 201. pp. 14-23.

BASUALDO, Eduardo. 2006. Estudios de historia económica. Desde mediados del siglo XX a la actualidad. Buenos Aires: Flacso-Siglo XXI.

BASUALDO, Eduardo; Nicolás ARCEO. 2006. "Evolución y situación actual del ciclo ganadero en la Argentina". Realidad Económica. Número 221. pp. 7-30.

BASUALDO, Eduardo; Nicolás ARCEO. 2009. "Características estructurales alianzas sociales el conflicto por las retenciones móviles". Buenos Aires: Universidad Nacional de Quilmes y Página 12. pp. 51-83.

BISANG, Roberto. 2008. "El desarrollo agropecuario en la últimas décadas: ¿volver a creer? En: KOSACOFF, Bernardo (editor). Crisis, recuperación y nuevos dilemas. La economía argentina 2002-2007. Buenos Aires: CEPAL. pp. 187-260.

BISANG, Roberto; Guillermo ANLLÓ; Mercedes CAMPI. 2008. "Una revolución (no tan) silenciosa. Claves para repensar el agro en Argentina". Desarrollo Economico. Vol. 48. Número 190-191. julio-diciembre. pp. 165-207.

BISANG, Roberto; Federico SANTANGELO; Guillermo ANLLÓ; Mercedes CAMPI. 2007. Mecanismos de formación de precios en las principales subcircuitos de la cadena de ganados y carne vacunas en la Argentina. Buenos Aires: CEPAL-IPCVA.

BOYER, Robert. 1989. La teoría de la regulación: un análisis crítico. Buenos Aires: SECYT - CEIL/CONICET - CNRS - Hvmanitas.

BRAUN, Oscar; Leonard JOY. 1981. "Un modelo de estancamiento económico. Estudio de caso sobre la economía argentina". Desarrollo Económico. Vol. 20. Número 80. pp. 585-604.

CAMPERO, Carlos. 2002. Pérdida ocasionadas por las enfermedades venéreas de los bovinos. Buenos Aires: INTA Balcarce.

CUCCIA, Luis. 1983. El ciclo ganadero y la economía Argentina. Santiago: CEPAL.

CUCCIA, Luis. 1988. Tendencia y fluctuaciones del sector agropecuario pampeano. Buenos Aires: CEPAL. Documento de trabajo número 29.

DUJOVNE ORTIZ, Alicia. 2008. "Non sancto". Página 12. 29 de junio. p. 12-13.

FERRER, Aldo. 1963. La economía argentina. México: FCE

FLAMMINI, María Alejandra. 2001. "Algunas reflexiones sobre los cambios económicos-sociales del agro pampeano en el siglo XX". Mundo Agrario. Número 2. www.mundoagrario.unlp.edu.ar

FLICHMAN, Guillermo. 1986. La renta del suelo y el desarrollo agrario argentino. Buenos Aires: Siglo XXI.

GIBERTI, Horacio. 1981. Historia económica de la ganadería argentina. Buenos Aires: Solar-Hachette.

GIBERTI, Horacio. 2007. "Existe una oligarquía ganadera". Realidad Económica. Número 231. pp. 34-47.

INDEC. Censo Nacional Agropecuario 1988-2002. Buenos Aires.

MALLON, Richard; Juan V. SOURROUILLE. 1973. La política económica en una sociedad conflictiva. El caso argentino. Buenos Aires: Amorrortu.

Márgenes Agropecuarios. 2007. "Reseña estadística", p. 17-18-20-39.

MARTÍNEZ de HOZ, José Alfredo. 1981. Bases para una Argentina moderna, 1976-1980. Buenos Aires.

ORTIZ, Ricardo. 1978. Historia económica de la Argentina. Buenos Aires: Plus Ultra.

PEEA-UCA. 2006. Lineamientos para la formulación de escenarios del mercado de la carne vacuna en la Argentina. Buenos Aires: UCA-IPCVA.

PERRETI, Miguel A.; Pedro GÓMEZ. 1991. "La evolución de la agricultura pampeana". En: BARSKY, Osvaldo. (editor). El desarrollo agropecuario pampeano. Buenos Aires: INDEC, INTA, IICA. pp. 261-306.

RAPAPORT, Mario. 2000. Historia económica, política y social de la Argentina. Buenos Aires: Macchi.

REARTE, Daniel. 2007a. La producción de la carne en Argentina. Buenos Aires: INTA.

REARTE, Daniel. 2007b. Distribución territorial de la ganadería vacuna. Buenos Aires: INTA.

REARTE, Daniel. 2007c. Situación de la ganadería argentina en el contexto mundial. Buenos Aires: INTA.

RUDI, Enrique. 2003. "La rotación en actividad agropecuaria: exposición de resultados". XXVI Congreso de Profesores Universitarios. La Plata.

SESTO, Carmen. 2003. "El modelo de innovación tecnológica: el caso del refinamiento del vacuno en la provincia de Buenos Aires (1856-1900)". Mundo Agrario. Número 7. www.mundoagrario.unlp.edu.ar

TEUBAL, Miguel. 2003. "Soja transgénica y crisis del modelo agroalimentario argentino". Realidad Económica. Número 196. pp. 52-74.

TEUBAL, Miguel. 2006. "Expansión del modelo sojero en la Argentina". Realidad Económica. Número 220. pp. 71-96.

YVER, Raúl. 1965. "La oferta de ganado bovino en la Argentina". Desarrollo Económico. Vol. 5. Número 17-18-19. pp. 211-230.

ZARRILLI, Adrián Gustavo. 2008. Clásicos del mundo rural argentino. Relectura y análisis de textos. Buenos Aires: Siglo XXI.

Fecha de recibido: 22 de agosto de 2008.

Fecha de publicado: 10 de diciembre de 2009.