1. Introducción

El café ha dominado totalmente la escena social, económica, política y cultural de Brasil desde la primera mitad del siglo XIX hasta comienzos del siglo XX. En efecto, los avatares (1) que acompañan dicho cultivo se confunden con los hitos de la historia de este país latinoamericano. En este período su expansión tuvo importantes consecuencias. En primer lugar, porque hizo cambiar el paisaje de muchas zonas antes cubiertas de florestas. En segundo lugar, porque conllevó a la aparición de una aristocracia en tiempos del Imperio – los barones del café – tan opulenta cómo los grandes señores de los ingenios de caña de azúcar del noreste brasileño, representada por los ricos hacendados del “Vale do Paraíba”, de la región de “Campinas” y del sureste del Estado de Minas Gerais, con lo cual se produjo la aparición de nuevas poblaciones y la ocupación de muchas regiones de la geografía nacional. Además porque dicha expansión estuvo directamente relacionada con la introducción del inmigrante italiano en el Estado de São Paulo, tras el final del tráfico de los negros de África (1850) y el lento proceso de sustitución de la mano de obra esclava por el trabajo libre. Por otra parte, la expansión del café produjo el crecimiento del sector de transporte por ferrocarriles y el posterior desplazamiento de la economía hacia el sureste del país. Por último, porque la acumulación de capital asociada al ciclo del café estuvo en el origen del primer ciclo de industrialización en el Estado de São Paulo, durante la segunda mitad del siglo XIX(2).

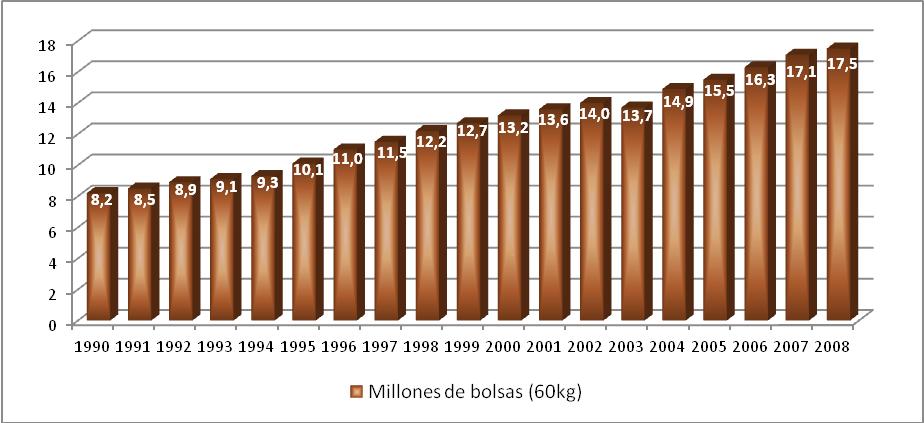

Al final del siglo XIX el café representaba el principal producto de exportación de Brasil y su importancia no disminuyó pese a las consecuencias que tuvo la abolición de la esclavitud (1888). La proclamación de la República (1889) y la consolidación del café como el “oro verde” nacional fueron dos fenómenos que conllevaron a que el eje de dominación política se desplazara rápidamente de otras regiones (Bahía y Rio de Janeiro) hacia el Estado São Paulo (3). En 1889 la producción nacional llegaba a 5,589 millones de bolsas de 60 kilogramos, momento en el que Brasil se había convertido, desde el comienzo de dicho decenio, en el mayor productor mundial. Al iniciarse el siglo XX el volumen de exportaciones sumaba ya 14,76 millones de bolsas y se consolidaba, por lo tanto, la emergencia de un nuevo ciclo económico nacional mientras decae sensiblemente el peso social y político de la economía azucarera(4).

No obstante, la producción cafetalera crece de forma abrumadora y en el curso de dicho incremento, surgen diversas crisis como consecuencia de la sobreproducción, y que tuvieron como punto culminante el big crash de la Bolsa de Valores de Nueva York (1929). En dicha oportunidad los precios internacionales experimentaron un drástico descenso y el capitalismo mundial conoció su más devastadora y catastrófica experiencia. Práctica común de los gobiernos brasileños respecto a las crisis de sobreproducción había sido siempre la compra de los excedentes de café y la manutención de los precios a los productores. Sin embargo, la magnitud del descenso de la demanda mundial de café en los 30` hizo que fuese seriamente cuestionada la continuidad de esas políticas de cuño proteccionista. Además, en ese período se asistió en Brasil a una fase de grandes cambios políticos. Una nueva clase derivada de las capas medias urbanas demandó una mayor representación política, al tiempo en que los obreros de las fábricas se organizaron para exigir que el costo del ajuste de las cuentas externas del país no recayese otra vez más sobre los sectores más frágiles de la población nacional.

La Revolución de 1930 (5) representó el final de la “República Vieja” brasileña de Getulio Vargas. Este hecho representó el final de un ciclo de la historia nacional que se conoció como la política “café con leche” en la que dos estados brasileños, São Paulo y Minas Gerais, los mayores productores de café y leche, respectivamente, se alternaban en la indicación de los presidentes nacionales. Vargas (oriundo del Estado más meridional de Brasil – Rio Grande do Sul) lideraba la Alianza Liberal y rompió con el ciclo de la política “café con leche”. Su ascensión al poder supuso algunos cambios importantes pero la importancia asumida por el café siguió dominando la escena nacional.

La presión política ejercida por los caficultores paulistas (6) al poder central fue recurrente en la historia nacional, tanto en el período imperial como sobre todo, durante la fase republicana. En el decenio 1931-1940, en el gobierno de Getúlio Vargas, fueron calcinadas 71.068.581 bolsas de café, una cantidad que según algunas fuentes históricas (Barsa, 2002), hubiera atendido a la demanda mundial de café durante tres años. El año 1933 se creó el Departamento Nacional del Café (DNC), una división autónoma del gobierno central que hasta 1946 asumió el control de la economía cafetalera del país.

La desactivación del DNC fue el resultado de las circunstancias políticas, en donde se impuso a la sazón una fuerte tendencia anti-intervencionista. Sin embargo, en el año 1952 surgió el Instituto Brasileño del Café (IBC), una entidad que dictó la política cafetalera hasta su extinción definitiva en el año 1990, tras un período de grandes cambios en la escena política y económica nacional (crisis de la deuda externa, inflación y que entró para la historia como la “década perdida” en los años ochenta). Un período indisolublemente marcado por el dominio de las tesis preconizadas en el Consenso de Washington, en especial las que impusieron la ola de privatizaciones y cierres de muchas empresas públicas.

En este trabajo abordaremos la caficultura en Brasil y su evolución a lo largo de las dos últimas décadas, período que coincide con una serie de cambios profundos tanto en la economía mundial como en la forma con que se estructura la producción cafetalera de Brasil, con la emergencia de nuevas dinámicas y procesos. Hemos dividido el texto, además de esta breve presentación, en cinco apartados. En el primero de ellos se ofrece un escueto balance sobre la evolución reciente de la caficultura brasileña, mientras que el segundo se analiza su distribución espacial en el territorio nacional y sus particularidades. El tercer apartado aborda el comportamiento del mercado externo e interno y las tendencias del consumo de café, mientras que en el cuarto apartado se aborda la cuestión de la innovación en este sector con una reflexión en torno a las nuevas estrategias de diferenciación en una zona geográfica específica del territorio nacional, sus implicaciones e importancia. El quinto y último apartado reúne las consideraciones finales del trabajo.

2. Evolución reciente de la caficultura en Brasil

Hasta la década de 1930 hablar de agricultura en Brasil era hablar del café, pese a que tanto las políticas agrícolas como las económicas estaban esencialmente orientadas a atender las demandas de un sector que, hasta bien entrados los años 1950, fue responsable de alrededor de la mitad de las exportaciones nacionales. Los datos del gráfico 1 no dejan duda acerca de la declinante participación porcentual del café en las exportaciones de Brasil durante los últimos 50 años, pasando del 70% a tan sólo 2% en el último año analizado (2009). Sin embargo, el período correspondiente a los años noventa estuvo marcado por un proceso de desregulación que representó un verdadero divisor de aguas en la historia reciente de la caficultura mundial, tras la ruptura del Acuerdo Internacional de Cuotas para el Café (AIC) en 1989. En efecto:

La desregulación de la caficultura es una estrategia que se adopta, al fracasar el Convenio Internacional del Café (CIC) firmado en 1962 por los países productores y consumidores para estabilizar el mercado. El convenio fue prorrogado hasta 1989, cuando los países consumidores optaron por no suscribirlo, en virtud de la sobreoferta de grano existente y del mercado paralelo que se había generado, particularmente con productores asiáticos y africanos. (Salinas, 2000:185)

GRAFICO 1. Participación de las exportaciones de café en grano en la pauta de exportaciones, Brasil (1953-2008)

Fuente: Banco Central de Brasil.

A nivel interno, dicho período estuvo marcado por un ciclo de concentración y desnacionalización de las industrias de café. Ejemplo gráfico de dicho proceso fue la compra de la más tradicional procesadora de café en Brasil, la empresa União (7) y sus respectivas marcas (Caboclo, Pilão e União) por la gigante estadounidense Sara Lee. Pero la década de los noventa coincidió además con el descenso de los precios y una reducción de las ganancias de las tradicionales industrias de torrefacción del café. Unido a la ociosidad de la capacidad productiva y al incremento de la competencia, engendró un ambiente francamente favorable para que las fusiones y adquisiciones fueran convertidas en estrategias adoptadas por las empresas para acceder a los instrumentos internacionales de financiamiento.

El mercado interno, que contribuía hasta entonces con tan sólo un tercio de la demanda de café in natura sufrió una transformación profunda a raíz de dos grandes aspectos. En primer lugar, la legislación para la comercialización de café torrado y molido se hizo más dura, reduciendo la participación de los pequeños procesadores. En según lugar, la introducción de nuevas tecnologías como en el caso del procesamiento al vacío rompió con el protagonismo de los mercados regionales, abriendo espacio para la comercialización en gran escala y la emergencia de marcas de renombre nacional. Estos movimientos han sido decisivos para que las empresas extranjeras que ya actuaban en la exportación de café firmasen pié en el mercado interno (Belik, 2001).

Al finalizar la década del noventa se incorporaron otras marcas Café do Ponto y Café Seleto por Sara Lee, el Café Nacional de la transnacional italiana Segafredo Zaneti y el Café Três Corações de la empresa israelí Strauss-Elite. Esta dinámica reviste importancia como la ampliación del grado de internacionalización de la industria brasileña de café tostado y molido. Se acentúa la tendencia de centralización del capital industrial si se tiene en cuenta que las cuatro más grandes empresas de torrefacción (Sara Lee, Melitta, Mitsui y Damasco) concentran cerca de 35% del mercado de café tostado y molido de Brasil.

Los procesos de concentración industrial se mantienen en el actual contexto, sobre todo a través de la compra de marcas regionales que invariablemente caen más al gusto de los consumidores. No obstante, dicha estrategia implica preservar la marca original pero se modifica el sistema de producción y distribución para el suministro del producto a escala nacional. Desde el ámbito estrictamente agrario hay que subrayar algunas innovaciones importantes, como por ejemplo la ampliación y perfeccionamiento de los sistemas de riego(8), particularmente en el contexto de las grandes explotaciones de carácter empresarial.

En la esfera del plantío, la tendencia dominante ha sido el aumento significativo de la densidad de los cafetales con objeto de incrementar la productividad de las explotaciones. Pero eso puede acarrear dificultades adicionales para la recolección mecánica de los frutos, sobre todo cuando se trata de terrenos más accidentados. No obstante, el alto coste de los equipos ha hecho que muchos productores opten por contratar empresas prestadoras de servicios, particularmente en la etapa de recolección del producto. Con eso crece la tercerización (o externalización) de los procesos productivos en la caficultura brasileña, especialmente en el caso de grandes y medianas explotaciones. En tiempos más recientes se mantiene la tendencia al descenso del nivel de empleo en esta actividad, sobre todo en lo que afecta a la recolección y manutención de los cafetales, incluso en las zonas productivas más retrasadas (Ortega y Mouro, 2007).

En la etapa de procesamiento del café, muchos productores buscan introducir una u otra forma de agregación de valor al producto según sus posibilidades y escala productiva. Tras despulpar y clasificar el café es posible obtener un producto de alta calidad – el café Premium – que se utiliza en la composición de los blends. La gran innovación reciente, y que nos interesa profundizar, es la creación de “indicaciones geográficas” en una parte específica de la geografía brasileña, tema que abordaremos posteriormente.

3. El panorama actual de la caficultura en Brasil

Brasil es una República Federada formada por 26 estados y el Distrito Federal (Brasilia). En su interior viven casi 190 millones de personas distribuidas en un universo de 5.565 municipios. No obstante, como muestra el gráfico 1, se trata de un país continental que concentra el 47% de la superficie territorial sudamericana, lo que implica limitar con todos los países de América del Sur, exceptuando a Chile y Ecuador. Es la octava economía del planeta, posee un mercado consumidor importante y una tradicional vocación exportadora. Sin embargo, si hasta los años sesenta era considerado un país eminentemente rural y agrario, la situación actual es muy distinta. El peso de la agricultura stricto sensu es cada vez menor (6% del valor agregado bruto)(9) y el éxodo rural se traduce en una tasa de urbanización muy elevada (81%), cuya población se distribuye de forma muy concentrada en la vertiente oriental, a lo largo del litoral, mientras el interior del país está fuertemente dominado por enormes vacíos demográficos; particularmente en las zonas septentrionales. En el año 2009, según datos de APIC (2010), la pauta agroexportadora de Brasil incluye al complejo soja en el primer puesto en grado de importancia, con una participación del 26,6%. Le siguen el sector cárnico (18,2%), azúcar y alcohol (15%), productos agroforestales (11,2%) y el café que ocupa el quinto puesto (6,6%).

Brasil es el mayor productor y el mayor exportador mundial de café. Dicho producto es cultivado en 300 mil explotaciones (2/3 son pequeños productores) de once estados federados brasileños y en 1.850 municipios, con una superficie cultivada de 2,1 millones de hectáreas y una productividad media de 22 bolsas de 60 kg por hectárea. Además, se estima que dicho sector genera 8,4 millones de empleos directos e indirectos. Existe otro aspecto general que debe ser subrayado en la dispersión espacial de la producción cafetalera y que suma actualmente cerca de 42 millones de bolsas: como indica el mapa 1 , hay un elevado grado de concentración de la producción nacional en los estados del sureste brasileño, siendo que los mayores productores son Minas Gerais (49%), Espírito Santo (29%), São Paulo (9%), Bahía (7%) y Paraná (6%). El mapa 1 indica además la distribución de las dos especies de café cultivado en Brasil, el café arábiga y el café robusta o conillon (10). Pero mientras el arábiga representa el 76,3% de la producción nacional, el robusta responde por 23,7%. Tradicionalmente son los pequeños productores los que se dedican al cultivo de la arábiga en regiones de altiplano para la obtención de un producto de mayor calidad y diferenciación. El café robusta es normalmente cultivado en regiones recientemente incorporadas en estados como Espírito Santo y Bahía y en grandes explotaciones mecanizadas y bajo sistemas de riego.

Sin embargo, en los últimos años la distribución esta cada vez menos acentuada; el café arábiga se expandió hacia grandes extensiones del Cerrado brasileño (11), bajo sistemas más sofisticados de producción y calidad, y el robusta comienza a ser cultivado en explotaciones familiares en zonas de escasa altitud y clima más cálido. El mercado internacional de café crece a una tasa promedio anual del 2% y el robusta acompaña dicha tendencia. No obstante, en Brasil el consumo de esta variedad se ha incrementado aun más dado que el robusta es utilizado como blend (mezcla) (50% de la destinación) y para la producción del café soluble (25% de la destinación). En términos mundiales, el robusta alcanza un precio que se sitúa alrededor de US$ 80 céntimos mientras que el arábiga gira en torno a los US$ 160 céntimos por libra (datos referentes a 2010). La rentabilidad del robusta supera a la del arábiga debido a la inexistencia de bianualidad y mayor grado de rusticidad.

MAPA 1. Distribución espacial del Café Robusta y Arábiga en Brasil

Fuente: Elaboración de los autores en base a los datos de CECAFÉ.

Los datos de la Tabla 1 muestran la distribución de la producción de café Arábiga y Robusta en los estados productores más importantes de Brasil. Como podemos observar, en 2008 Minas Gerais era el estado con mayor participación (50,4% de la producción nacional), seguido de Espírito Santo (22,3%). Empero, esta unidad federativa concentra el 70,4% de la producción nacional de robusta, siendo que el resto de dicha producción se distribuye en los estados amazónicos de Rondônia (17,4%), Pará (2,2%) y Mato Grosso (1,3%), seguidos de Bahia (5,5%) y demás estados.

Tabla 1. Producción de Café Arábiga y Robusta (en mil bolsas de 60 kg) en los principales estados productores de Brasil en el año 2008.

Estado |

Producción (en mil bolsas) |

||

Arábiga |

Robusta |

Total |

|

Minas Gerais |

23.349 |

36 |

23.385 |

Espírito Santo |

2.783 |

7.454 |

10.237 |

São Paulo |

4.622 |

- |

4.622 |

Paraná |

2.490 |

- |

2.490 |

Bahía |

1.542 |

585 |

2.127 |

Rondônia |

- |

1.839 |

1.839 |

Mato Grosso |

12 |

136 |

148 |

Pará |

- |

233 |

233 |

Rio de Janeiro |

255 |

13 |

268 |

Otros |

215 |

286 |

501 |

Brasil (Total) |

35.268 |

10.582 |

45.850 |

Fuente: Convenio MAPA-SPAE/CONAB

Otra particularidad que debe ser subrayada sobre la caficultura en Brasil tiene que ver con la regionalización de los sistemas de producción. La región del Cerrado (altiplano central) representa la zona de expansión más reciente de la caficultura, fue introducida en el año 1969 tras la erradicación de los cafetos del norte de Paraná provocada por las frecuentes heladas. El Cerrado, según Ortega (2008:290), es una de las pocas regiones del mundo donde se pueden producir cafés naturales, o sea, cafés secados con la cáscara o al natural. Esta zona cuenta con un clima idóneo para la caficultura y la producción se desarrolla en grandes explotaciones que disponen de áreas planas que favorecen la mecanización de los procesos productivos. Ya en el estado de Espírito Santo predomina el robusta cultivado en pequeñas explotaciones de carácter familiar, sin el uso de riego, pero hoy por hoy se constata una tendencia a la concentración de la producción con la adopción de prácticas de índole empresarial, propias de las grandes explotaciones. En São Paulo se observa un cierto incremento en la superficie cultivada; no obstante, dicha expansión se enfrenta a las dificultades debidas a la escasez de mano de obra, lo que conlleva al desplazamiento hacia áreas más productivas mediante el uso de técnicas más avanzadas.

En Bahía la participación de los grandes productores es absolutamente dominante (98%) y como consecuencia, la participación de las explotaciones familiares es claramente residual. En este estado del nordeste brasileño, según Vegro (2008), el carácter empresarial de la producción, combinado con un elevado patrón tecnológico (alta densidad de plantas, mecanización intensiva y uso de sistemas de riego) hacen que las áreas del “oeste bahiano” alcancen los más elevados rendimientos de la caficultura brasileña.

En el estado de Paraná la adopción del sistema de plantío de mediana y alta densidad indujo a un incremento significativo del rendimiento por hectárea, con lo cual la producción de esta unidad federativa brasileña pasó de 1,73 millón a 2,49 millones de bolsas de 60 kg. Por otro lado, en la región de Cornélio Procópio se encuentran las propiedades con las áreas más grandes dedicadas al café, mientras que en la zona de Jacarezinho hay propiedades más pequeñas, en las que los productores se renovaron con la adopción del plantío súper-intensivo, en términos de densidad de plantas por hectárea. En el primer caso tenemos un promedio de la superficie productiva de 8 hectáreas, mientras que en el segundo caso el mismo dato asciende a tan sólo 4 hectáreas. Resulta evidente que en ambos los casos la realidad se aleja enormemente del oeste bahiano (estado de Bahía) donde el promedio de áreas cultivadas llega a las 250 hectáreas. Estos datos sirven para demostrar los contrastes ligados a una actividad productiva llevada a cabo en un país grande y bastante diversificado en términos sociales, económicos y sobre todo ambientales.

4. El escenario mundial y sus efectos sobre la caficultura brasileña

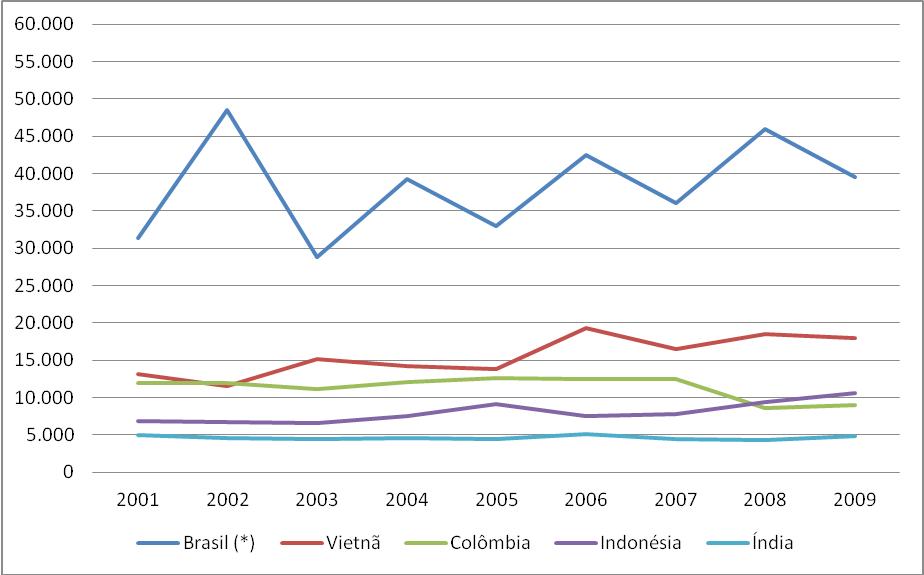

La posición de Brasil en el contexto de la caficultura mundial es absolutamente dominante en lo que afecta a la producción total. De acuerdo con Belik (2008), en los últimos años este país logró conquistar un liderazgo que había sido perdido en los años noventa, tras un proceso importante de reestructuración que hizo incrementar tanto la producción del café arábiga como del café robusta. En efecto, hay que subrayar que la producción de arábiga creció a un ritmo tres veces superior a la media mundial como resultado del incremento del rendimiento en áreas productoras tradicionales. En lo que respecta a la producción de robusta, se constata que Brasil duplicó su producción entre el final de los noventa y el actual decenio. La producción actual de esta clase de café gira alrededor de 10 millones de bolsas, quedando tan sólo por debajo de Vietnam, que es actualmente el mayor productor mundial de Robusta, con una producción anual que oscila entre 17 y 18 millones de bolsas.

El gráfico 3 refleja la evolución reciente de la oferta mundial de café de los cinco mayores países productores. Se evidencia que el último decenio coincide con un incremento de la oferta brasileña de café, mientras que India, Indonesia y Colombia mantienen una posición muy estable. No obstante, es Vietnam quien presenta una evolución francamente positiva en dicho período.

GRAFICO 2. Producción de café de los cinco países mayores productores del mundo en millones de bolsas de 60 kg.

Fuente: USDA (2010).

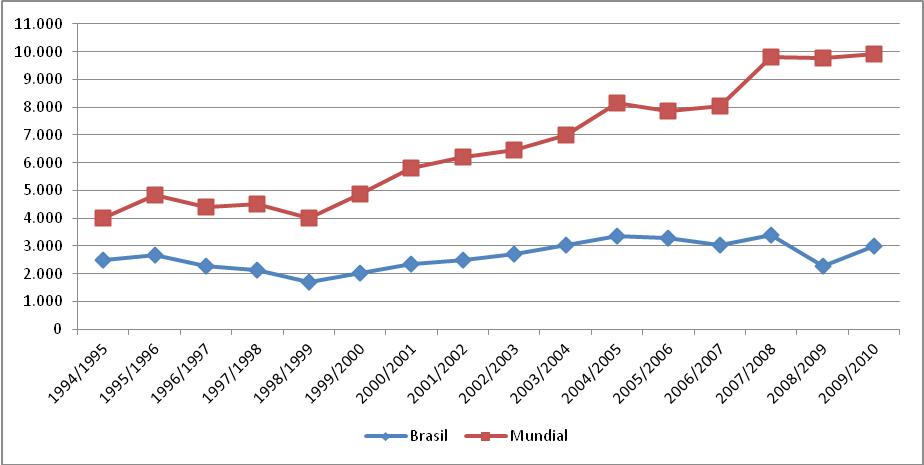

Los datos de la Tabla 2 nos muestran información interesante sobre el desempeño reciente de la caficultura brasileña. Llamamos la atención sobre el hecho de que la superficie cultivada se mantuvo prácticamente sin cambios entre 1998 y 2009, pero la producción creció de forma sustancial. Los altibajos del período reflejan los efectos de la bianualidad (12) de la producción del café arábiga y la influencia de los aspectos climáticos. No obstante, lo que aparece claro la tendencia hacia el incremento de la productividad de los cafetales brasileños, tal como se había comentado anteriormente. Otro aspecto que merece ser destacado tiene que ver con el aumento del volumen exportado en este período el cual asciende a 30,5 millones de bolsas de 60 kg durante el año 2009, lo que corresponde a aproximadamente 4 mil millones de dólares estadounidenses. La participación brasileña en la exportación mundial ha pasado de aproximadamente 22% el final de los noventa hasta casi 32% en el último año considerado. Por último, también es importante el dato relativo a un incremento de más del 50% del consumo interno de café entre los años 1998 y 2009.

Tabla 2. Indicadores de desempeño de la caficultura brasileña

Indicadores |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

Producción |

||||||||||||

Millones de Bolsas de 60kg |

34,0 |

27,2 |

31,1 |

31,3 |

48,5 |

28,8 |

39,3 |

32,9 |

42,5 |

36,1 |

46,0 |

39,5 |

Área (millones de hectáreas) |

2,4 |

1,9 |

2,0 |

2,2 |

2,3 |

2,2 |

2,2 |

2,2 |

2,2 |

2,2 |

2,2 |

2,1 |

Rendimiento (bolsas/ha) |

14,4 |

14,5 |

15,7 |

14,4 |

21,0 |

13,1 |

17,8 |

14,9 |

19,8 |

16,6 |

21,2 |

18,9 |

Exportaciones |

||||||||||||

Millones de bolsas de 60kg |

18,2 |

23,4 |

18,5 |

23,3 |

28,7 |

26,0 |

27,0 |

26,4 |

28,0 |

28,4 |

29,7 |

30,5 |

En mil millones de US$ |

2,6 |

2,5 |

1,8 |

1,4 |

1,4 |

1,5 |

2,1 |

2,9 |

3,4 |

3,9 |

4,8 |

4,3 |

Partic. Export. Mundial (%) |

22,7 |

26,9 |

20,3 |

25,8 |

32,0 |

29,9 |

29,3 |

30,2 |

30,3 |

29,4 |

30,4 |

31,7 |

Consumo Interno |

||||||||||||

Millones de bolsas de 60kg |

12,2 |

12,7 |

13,2 |

13,6 |

14,0 |

13,7 |

14,9 |

15,5 |

16,3 |

17,1 |

17,7 |

18,4 |

Fuente: Elaboración del autor a partir de datos de APIC (2010).

En los últimos diez años asistimos a un incremento en el consumo mundial particularmente empujado por la creciente demanda de los países de Europa Oriental y de Asia. Asimismo, según datos del DEPEC (2010), la relación entre el stock y el consumo mundial se encuentra actualmente en los niveles más bajos de los últimos decenios. El resultado de este cuadro de retracción en el suministro mundial se puede percibir desde la perspectiva de los precios manejados en los mercados externos, que tienen una clara tendencia al alza a partir del año 2002. La crisis mundial no parece haber mermado dicha dinámica.

Cabe observar que desde la óptica de los intereses brasileños los últimos años fueron muy positivos, pero hay que subrayar que los altos precios del café exportado reflejan problemas climáticos ocurridos en Vietnam y que afectaron la producción de este importante país exportador. Por otra parte, otro factor que recientemente viene perjudicando a la caficultura de Brasil es la sobrevalorización de la moneda nacional – el Real – en relación al dólar, con sus nefastos impactos sobre los sectores exportadores.

Hay que mencionar que en el sector cafetalero brasileño actúan tres grandes tipos de empresas o players: a) las empresas tostadoras, b) los tradings y c) la industria de café soluble. En el primer tipo, hay que decir que se trata de una rama con un elevado grado de concentración de capital(13), con lo cual las diez mayores empresas concentran el 71% de la producción del café tostado y molido. En efecto, como se dijo anteriormente, hay una fuerte actuación de empresas extranjeras, pero la mayor parte de las firmas son de pequeño porte y de gestión familiar. Por otra parte, los tradings se hacen cargo de la exportación del café verde (en grano), aunque también existen empresas extranjeras en este sub-sector. Ya en el caso de la industria de café soluble el grado de concentración es máximo, ya que las diez mayores empresas responden al 98% de las exportaciones totales de este tipo de café.

Una de las discusiones que hoy por hoy cobra cuerpo en la caficultura de Brasil es la cuestión del “drawback”. El drawback (véase Box nro.1) permite las importaciones de materias primas que son procesadas en el país con el fin exclusivo de exportación. Bajo este régimen, los importadores no pagan impuestos de importación y se concede a las industrias la posibilidad de acopio o de importar materia prima según sus necesidades, con lo cual se establece un poderoso mecanismo de presión respecto a los proveedores nacionales.

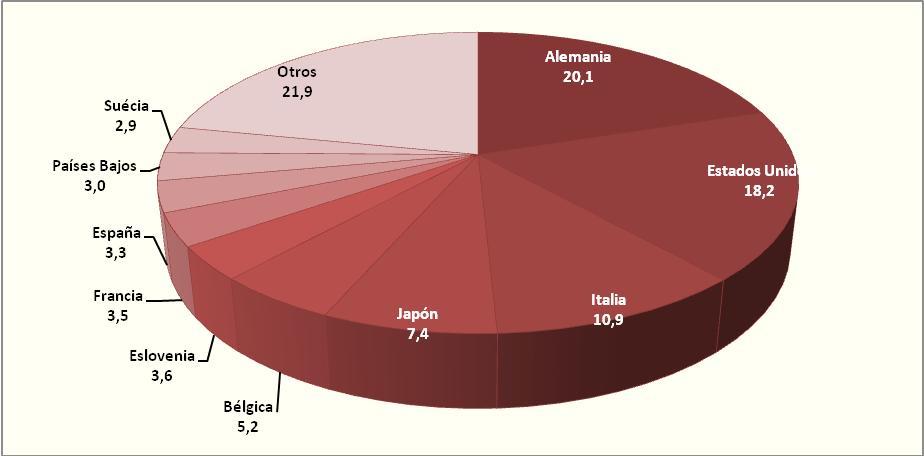

Se trata de un régimen especial de importación que divide opiniones de los actores del sector cafetalero nacional. Para unos, según Belik (2009:11), dicho sistema favorece a las industrias de café soluble que invirtieron recursos y energías para incrementar la exportación de productos con un alto valor añadido y para ampliar su presencia en los mercados internacionales. En el polo opuesto están los que consideran que esta práctica genera una competencia desleal con la oferta doméstica y un descenso correspondiente en los precios internos del café. Frente a este dilema hay otra posición que defiende la idea de que es posible e incluso deseable flexibilizar el “drawback” en períodos de escasez en la oferta mundial de café verde, tal y como se hace en países como México y/o Colombia. A través de ello se podría ampliar la presencia del café nacional en mercados internacionales y diversificar la oferta con productos de alta gama (blends). No obstante, dicha polémica sigue en abierta. Los datos más recientes ofrecidos por DEPEC (2009) indican que el 63% de la producción brasileña es exportada, siendo que el 88% es bajo la forma de café verde (en grano) y 12% bajo la forma de café soluble. Del café verde exportado el 87% es café Arábiga y el 3% de café Robusta. Los datos del gráfico 3 indican la posición más reciente de los destinos de las exportaciones brasileñas.

Como muestra el gráfico 3, Alemania (20,1%) representa el principal destino de las exportaciones brasileñas, seguida de Estados Unidos (18,2%), Italia (10,2%) y Japón (7,4%). Bajo la condición de “otros destinos” (21,9%) se incluye los demás países, pese a que la pauta exportadora brasileña es diversificada en cuanto a los países a que se exporta. Según datos de Cecafé (2009), en el bienio (2008-2009) hubo un incremento en las exportaciones procedentes de Brasil por parte de algunos países como Alemania (17%), Estados Unidos (14%), Japón (4%), mientras que en otros hubo descenso, como por ejemplo Italia (-14,0%), Bélgica (-13,0%). La misma fuente indica que los stocks privados de Brasil llegaron a los más bajos niveles de los últimos diez años, lo que confirma lo que habíamos comentado acerca de la cuestión de los precios practicados actualmente y del escenario favorable en el mercado mundial. Por otra parte, también es cierto que todavía no se pueden hacer muchas conclusiones respecto al impacto de la crisis económica sobre el nivel de las exportaciones mundiales de café.

Todo indica que hay una perspectiva favorable para las pretensiones brasileñas en los llamados “mercados emergentes”, especialmente China, en donde hay una tendencia de incremento del consumo en los próximos años. Pero también es cierto que la estrategia de exportación de café verde (en grano) hacia terceros países debe ser seriamente repensada en el contexto actual. Este cuadro refleja una característica del mercado de café en el que las reexportaciones representan aproximadamente 1/3 del volumen exportado mundial, pese a que muchos países, especialmente de Europa, adquieren el café en grano en los mercados exportadores tradicionales para reexportarlo, sobre todo hacia zonas de libre comercio(14).

GRAFICO 3. Principales destinos (países) de las exportaciones brasileñas de café (2009)

Fuente: ABIC (2010).

Brasil no sigue la dinámica de otros países productores en lo que respecta a las exportaciones de café soluble y de otros tipos de café con mayor valor añadido. Es esto lo que muestran los datos del gráfico 4. El año 1995 Brasil concentraba el 29% de las exportaciones mundiales de café soluble, pero en el 2002 el mismo rubro corresponde a tan sólo 15%. La creación de nuevas plantas industriales productoras de café soluble en países como España, Alemania y Vietnam puede desplazar, aun más, la posición brasileña en el escenario internacional. Esta pérdida de competitividad al nivel internacional está a la vez ligada a la generación de empleos en otras latitudes a través de la exportación de café en grano y en perjuicio del mercado laboral nacional.

GRAFICO 4. Evolución de la exportación de café soluble mundial y de Brasil

Fuente: USDA (2010).

4.1 El consumo interno de café en Brasil

La situación de la caficultura brasileña desde la perspectiva del consumo interno es igualmente interesante. Además de ser el principal productor del planeta, Brasil es también un gran consumidor de este producto, representando aproximadamente el 14% del consumo mundial. Este aspecto difiere frontalmente de la situación verificada en otros países exportadores, a por ejemplo de Vietnam y Colombia, donde el consumo interno es muy bajo comparado con el caso brasileño. Los datos del gráfico 5 indican claramente este escenario.

Según datos de ABIC (2010), en 2008 el consumo anual per cápita de este país alcanzó 5,64 kg de café en grano crudo o 4,51 kg de café tostado. Este dato se acerca al caso de Italia (5,63 kg/habitante/año), supera al de Francia (5,07 kg/habitante/año), quedando un poco inferior al de Alemania (5,86 kg/habitante/año). De acuerdo con estudio desarrollado por ABIC (2010), el consumo interno de café sigue creciendo en Brasil, siendo que en el actual contexto refleja el aumento del poder adquisitivo de las clases populares coincidiendo con los últimos cuatro años del gobierno Lula da Silva.

GRAFICO 5. Evolución del consumo interno de café en Brasil (bolsas de 60 kg)

Fuente: Abic (2010).

Según la “Asociación de los Procesadores de Café”, el consumo interno sigue subiendo rápidamente en Brasil. Las tasas de incremento anual del último cuadrienio fueron superiores al 3,5%, si bien hay algunos estudios (Vegro, 2009 y 2010) que criticaron a la metodología adoptada en estas estimaciones. Pero de todos modos, es indiscutible el aumento del consumo interno en el mercado nacional de café, si se tiene en cuenta que su participación ha pasado de aproximadamente el 35% en los años 1990 para 45% en los años 2000. Lo interesante es que dicho incremento ha incidido en todos los segmentos, desde los cafés más baratos consumidos por las capas más pobres de la población hasta los tipos Premium o de alta gama que se consume en los coffee shops más sofisticados de las grandes ciudades brasileñas.

El efecto simultáneo engendrado por la crisis económica mundial, con sus impactos directos sobre el nivel de las exportaciones, y el aumento de la demanda interna verificado en los últimos años contribuyeron para que hubiese un renovado interés expansionista por parte de los caficultores y de la industria nacional. En efecto, según las estadísticas de ABIC, desde 2008 las tasas de crecimiento del mercado doméstico brasileño han sido prácticamente el doble de las tasas de incremento de la producción exportada. Por otra parte, el aumento del nivel de las rentas de la población en general supuso la expansión del consumo de los llamados “cafés finos”, en especial el segmento “gourmet” (la más alta gama de los cafés) que actualmente acaparan cerca del 4% del mercado interno.

El resultado de dicha tendencia ha sido impulsar la incorporación de nuevas prácticas agrícolas y el perfeccionamiento de los procesos productivos por parte de los caficultores, lo que requiere una actuación más amplia e intensa desde de los servicios de asistencia técnica (pública o privada) prestada a los caficultores.

5. Indicaciones geográficas en Brasil: el caso del “Café do Cerrado”

Si bien las dificultades mencionadas anteriormente sobre la pérdida de competitividad de la caficultura brasileña en el escenario internacional debido a la dinámica recurrente de exportación en bruto, no obstante existen algunas iniciativas que lograron éxito en la búsqueda de diferenciación y acceso a nuevos mercados. Aunque limitadas, son importantes porque indican un camino interesante para afrontar los problemas asociados a la globalización y estandarización del consumo de café. Este es precisamente el caso de la experiencia correspondiente al “Café do Cerrado”.

El Cerrado es el segundo bioma más importante de Brasil, cuya superficie se extiende por diez estados federados (véase Mapa 2). Sin embargo, el área de la iniciativa enfocada se ciñe a una zona específica del oeste de Minas Gerais, siendo que la caficultura representa la principal actividad agrícola, pese a que actualmente es el 33,26% del Producto Interior Bruto de la agricultura de esta unidad federada brasileña (Ortega, 2008).

MAPA 2. Biomas brasileños

Fuente: Elaboración de los autores en base a los datos de IBGE.

Al final de los años sesenta la región del Cerrado Mineiro (estado de Minas Gerais) se convirtió en un área prioritaria para la expansión de la caficultura brasileña, en especial después de la implantación del “Plan de Renovación y Revitalización de Cafetales” (PRRC) (15) bajo la iniciativa del Instituto Brasileño del Café (IBC) y del Grupo Ejecutivo de Racionalización de la Caficultura (GERCA). En efecto, las microrregiones del Triángulo Mineiro y del Alto Paranaíba fueron las que más se beneficiaron de los recursos del PRRC, provocando la expansión de la caficultura favorecida por condiciones climáticas muy adecuadas(16). Asimismo, otros programas fueron implementados en los años 1970 por el Gobierno brasileño en aras a incentivar la expansión del café en esta parte del país, como es el caso del “Programa de Desarrollo de los Cerrados” (POLOCENTRO) y el Programa de Cooperación Nipo-Brasileño para el Desarrollo de los Cerrados (PRODECER).

No obstante, como se dijo anteriormente, la ruptura del Acuerdo Internacional de Cuotas para el Café y la extinción del Instituto Brasileño del Café trajeron consigo cambios muy importantes que afectaron a la caficultura nacional y por ende la región del Cerrado Mineiro (17). El sector cafetalero siente la necesidad de establecer dispositivos de regulación, sobre todo tras la entrada en escena de nuevos actores privados, en especial de las grandes empresas transnacionales. De acuerdo con Ortega (2008:5), es para afrontar esta nueva realidad que se consolida una experiencia autónoma de concertación social con objeto de reemplazar los espacios de intervención anteriormente asumidos por el Estado. Emerge, en efecto, un espacio de concertación social y territorial orientado a construir una estrategia que aspire a una inserción diferenciada junto a los mercados internacionales más exigentes.

Según Ortega (2000:54-55), el origen de la experiencia innovadora propuesta por los caficultores del Cerrado Mineiro, y que condujo a la “creación del Consejo de las Asociaciones del Cerrado (CACCER) debe buscarse en el año 1986, cuando se fundó la primera asociación de caficultores del Cerrado, en el municipio de Araguari”. En el período subsiguiente surgieron las demás asociaciones, en un proceso que se prolonga hasta el final de los años noventa. La creación del CACCER refleja la articulación llevada a cabo por los caficultores y destinada concretamente a la representación de sus intereses en el plan político, comercial, de marketing e investigación.

Según la citada fuente, el CACCER se hace cargo de una serie de cometidos, entre los que figuran el de garantizar la calidad de la producción de los caficultores asociados, realizar el marketing nacional e internacional del café producido, difundir innovaciones tecnológicas junto a los productores y articular sus demandas junto a los órganos públicos. Como resultado de esta labor consta, de modo muy especial, la creación de la primera indicación geográfica (Indicación de Procedencia) (18) de Café en Brasil, cuyo reconocimiento por parte del Instituto Nacional de Propiedad Intelectual (INPI) ocurre el año 2005.

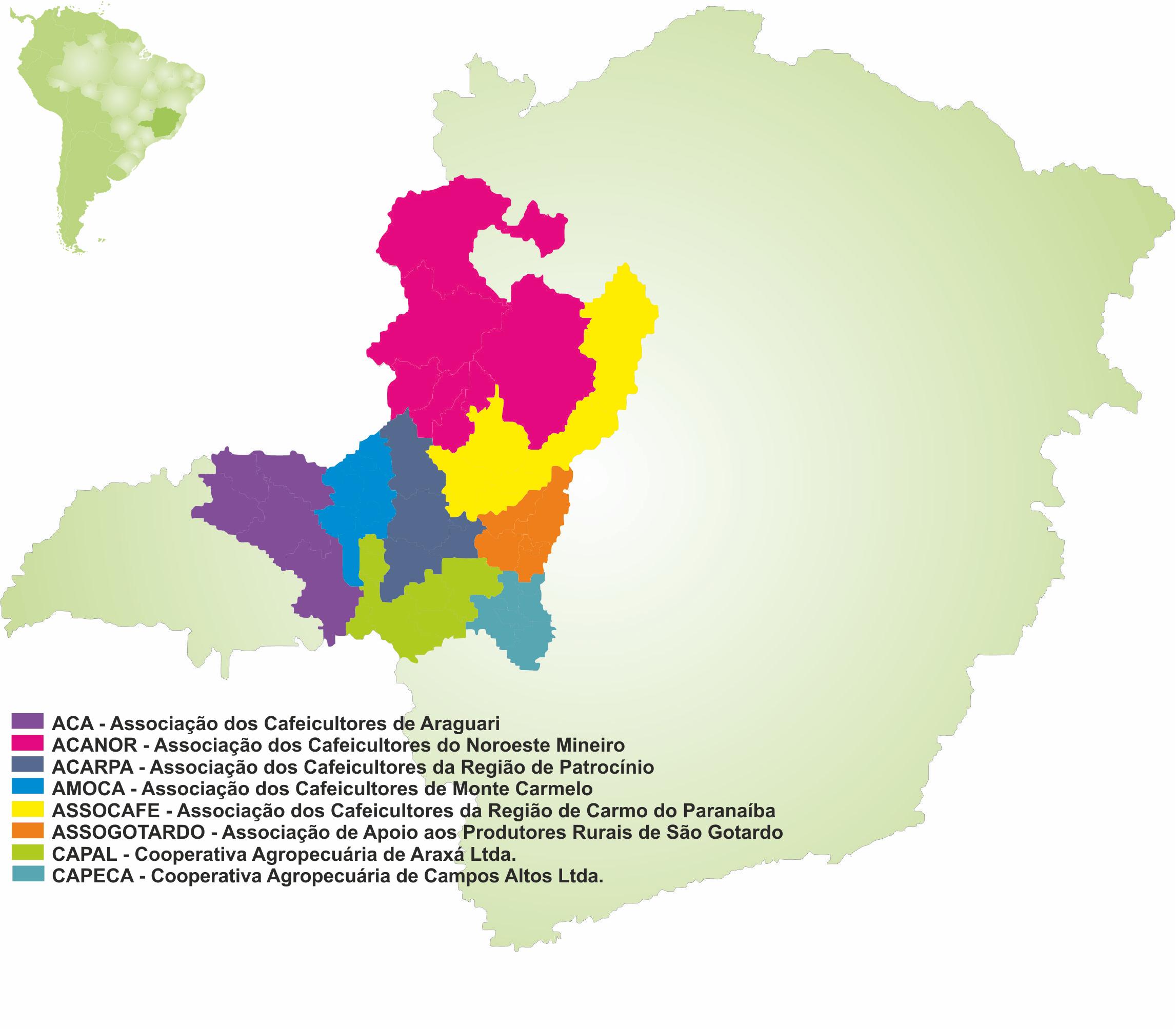

El CACCER representa el Certificador de Origen del Café de Brasil de la Organización Internacional de Café (OIC) para la región delimitada del Cerrado Mineiro y posee un sistema consolidado de certificación que le permite exportar su producción para los mercados más exigentes de Japón, Europa y Estados Unidos de América. La región delimitada por la Indicación de Procedencia abarca una superficie que se extiende por 55 municipios, reuniendo 3.500 caficultores, seis asociaciones de productores y siete cooperativas (Mapa 3). Pero debe tenerse presente que tan sólo 75 explotaciones son efectivamente certificadas y 193 son geo-referenciadas para fines de trazabilidad de todas las etapas de esta cadena de valor. (Café do Cerrado, 2010)

El reducido número de explotaciones certificadas es consecuencia del elevado grado de exigencias y requisitos que deben cumplir los productores para la obtención del sello “Café dos Cerrados”. Sin embargo, como afirma Ortega (2008), los demás productores no se muestran totalmente descontentos con esta situación debido al hecho de que la simple existencia de la IP engendró beneficios indirectos en lo que concierne al nivel de los precios del producto en el ámbito regional. De acuerdo con Ortega, el éxito de esta iniciativa está ligado a la emergencia de un proceso de concertación territorial muy institucionalizado, cuya inserción en los mercados nacional e internacional es cada vez más consistente. Los resultados alcanzados son inherentes a esta clase de estrategia socio-político, los cuales son: potenciar actividades de carácter interprofesional a escala local y regional, particularmente en lo que atañe a la difusión de innovaciones (implantación de sistemas de riego, cosecha mecánica, etc.).

La conquista del “Premio Ily” de calidad supuso un impulso decisivo hacia la apertura de nuevos horizontes para los actores sociales ligados a la experiencia del “Café dos Cerrados”. Tal hecho movilizó a los productores nacionales vinculados a CACCER, que con este galardón lograron el acceso a nuevos mercados europeos. Otro aspecto interesante corresponde a la trayectoria reciente de una empresa de esta región (Fazenda Ipanema), que se convirtió en suministradora brasileña exclusiva de la gigante Starbuks. Otras regiones en el sur del Estado de Minas Gerais y algunas zonas del Estado de São Paulo adoptaron estrategias idénticas hacia la obtención de Indicación de Procedencia de sus cafés.

MAPA 3. Ilustrativo de las Asociaciones de caficultores del "Cerrado Mineiro"

Fuente: Elaboración de los autores a partir de los datos del CACCER.

No obstante, no se puede desdeñar las dinámicas de exclusión y diferenciación social que se imponen sobre la mayor parte de los productores y el incremento del nivel de desempleo de los trabajadores rurales a causa del doble efecto producido por el avance de la especialización y reducción del coste de los procesos productivos. Estas son tan sólo algunas de las externalidades negativas que se debe contabilizar cuando se alude a la trayectoria de esta experiencia brasileña.

6. Consideraciones finales

En este trabajo hemos querido demostrar, a grandes trazos, la evolución de la caficultura a través del tiempo. “Brasil es el café” emerge como el refrán que define toda una época en la que este producto dominó la escena social, política y cultural desde el siglo XIX hasta bien entrados los años 1950. Pero tras la ruptura del Acuerdo Internacional de Cuotas para el Café en los años ochenta del pasado siglo, se inició un período marcado por la desregulación del sector y que abrió paso para otras mudanzas muy importantes en las que se destaca el proceso de concentración y desnacionalización de las industrias de café.

Hemos puesto de manifiesto que a pesar de su incuestionable liderazgo en este sector, en la actualidad Brasil se enfrenta a una serie de retos muy importantes en el panorama internacional. La incorporación de los países asiáticos y africanos al sector de la caficultura mundial trajo importantes desdoblamientos para los intereses de Brasil y de los demás tradicionales países exportadores de Latinoamérica. Por otra parte, la competencia ejercida por estos países y el comportamiento actual de los mercados refleja las incertidumbres relacionadas con las ofertas de café y los efectos de una crisis económica que ha dado muestras de que no será solventada ni a corto, ni a medio plazo.

No obstante, la gran paradoja es que además de ser el principal productor, Brasil es también el segundo mayor consumidor de café del mundo y se espera que el consumo interno crezca en los próximos años como resultado del incremento de la demanda de las clases más bajas de la pirámide social de un país cuya economía ha dado muestras de su actual consistencia y solidez. Sin embargo, también es cierto que Brasil no ha tenido la agudeza y el ingenio necesarios para actuar con la misma competencia en otras esferas como es precisamente el caso de los productos diferenciados y los mercados de alta gama.

La sustitución progresiva de un modelo basado en una economía de volumen por una economía de valor representa algo más que una mera apuesta, pese a que debe ser visto como un imperativo esencial que se presenta para la caficultura brasileña en el actual contexto. Ello se percibe a la luz de su tímida presencia en la esfera de los cafés especiales y en los mercados de mayor valor añadido, o sobre todo por el hecho de que el grueso de las exportaciones sigue teniendo por destino el mercado de países que reexportan la producción brasileña hacia otros rincones de la geografía mundial, con un elevado nivel de ganancia añadida.

El caso del “Café dos Cerrados” representa una estrategia interesante en la medida que apunta hacia las nuevas posibilidades que se abren para romper con este cuadro. Sin embargo, hemos puesto de manifiesto las externalidades negativas que aparecen ligadas a esta experiencia en el plan social, particularmente con respecto a la exclusión de gran parte de los pequeños productores, a causa del elevado nivel de exigencias que actualmente imponen los sistemas de certificación.

Notas

(1) El Café ingresó en Brasil el año 1727 por la mano de Francisco de Melo Palheta, sargento mor del Ejército portugués. Dicho personaje estuvo en la Guyana Francesa en misión oficial para tratar de asuntos relacionados a cuestiones territoriales con el gobernador francés D´Orvilliers. Invitado a conocer los cafetales existentes, trajo consigo unos granos y mudas que fueron trasplantadas en la ciudad de Belém (Estado de Pará), en la zona septentrional de Brasil. En el año 1731 llegan a Portugal las primeras cantidades de café producido en dicha zona (región amazónica). Sin embargo, la caficultura no progresa en esta parte del país sino en otras regiones del “Brasil colonial”, los cuales son el sureste y el sur.

(2) Véase a propósito Dean (2001).

(3) Este aspecto queda reflejado en el hecho de que tras la proclamación de la república los tres primeros presidentes civiles (Prudente de Morais, Campos Sales y Rodrigues Alves) eran oriundos de São Paulo.

(4) La obra clásica de Caio Prado Jr. sobre la historia económica brasileña exprime con mucha claridad lo que representaba el café en tiempos de la llamada “república vieja brasileña”. Según sus propias palabras: “A frase famosa «o Brasil é o café» pronunciada no Parlamento do Império e depois largamente vulgarizada, correspondia então legitimamente a uma realidade: tanto dentro do país como no conceito internacional o Brasil era efetivamente, e só, o café. Vivendo exclusivamente da exportação, somente o café contava seriamente na economia brasileira. Para aquela exportação, o precioso grão chegou a contribuir com mais de 70% do valor (Prado Jr., 1970:167; comillas en el original).

(5) En los años 1920 hubo otro movimiento importante en Brasil liderado por los tenientes (“el tenentismo”), que por aquél entonces representaba una fuerza política que se identificaba con la necesidad de cambiar los vicios de la vieja política de las oligarquías agrarias que imperaba en Brasil desde el final del imperio.

(6) Paulista es el topónimo correspondiente al Estado brasileño de São Paulo.

(7) La “Companhia União dos Refinadores de Açúcar e Café” representaba una empresa tradicional y que había sido fundada en Brasil por inmigrantes italianos en 1910.

(8) En las grandes y medianas explotaciones creció el uso de modernos mecanismos de riego como en el caso del sistema LEPA - Low Energy Precision Application o del sistema de stress controlado en aras a alcanzar una mayor eficacia y economía en el uso de los recursos hídricos.

(9) Según datos del Instituto Brasileiro de Geografía e Estadística (IBGE), en 2007 la participación del sector industrial y del sector servicios corresponde a respectivamente 28,1% y 66,0% del valor agregado bruto.

(10) Las variedades del café arábiga (Coffea arabica) son más adaptadas a regiones de temperaturas moderadas y altitudes más elevadas y producen un café de sabor más acentuado que las variedades del café robusta o conillon (Coffea canephora), que son más rústicas y mejor adaptadas a regiones de baja altitud y temperaturas elevadas. Aunque el café robusta posea un valor de mercado inferior al arábiga, los sólidos oriundos de esta especie son mucho más solubles en agua que el arábiga. Actualmente hay una demanda creciente de robusta por parte de la industria de café soluble para la obtención del blend, cuya proporción mediana oscila alrededor de 4 partes del arábiga y 1 parte del robusta. El arábiga es cultivado especialmente en las Américas del Sur y Central, Kenia y Tanzania. El robusta es cultivado en Vietnam, Brasil, Indonesia, Costa de Marfil y en países de África, Asia y Oceanía. Brasil es uno de los pocos países en donde se cultiva las dos especies. Vietnam es el mayor productor y exportador mundial de robusta.

(11) El Cerrado (o Savana Brasileña) es el segundo más importante bioma de Brasil (después de Amazonia) y cubre un área equivalente al de la Europa Occidental (2 millones de km2 o 23,92% del territorio nacional) y se localiza en el grande plató del altiplano central de Brasil, abarcando la totalidad de la superficie territorial del Distrito Federal y parte de los estados Bahía (27%), Goiás (97%), Maranhão (65%), Mato Grosso (39%), Mato Grosso do Sul (61%), Minas Gerais (57%), Paraná (2%), Piauí (37%), Rondônia (0,2%), São Paulo (32%) y Tocantins (91%).

(12) El café es una planta perenne y el comienzo del período productivo ocurre a partir de 2,5 años del plantío, cuya producción sigue creciendo hasta el séptimo año, que es justo cuando empieza el proceso de bianualidad, con lo cual se da la alternancia sucesiva entre un año de mucha producción con otro de producción más reducida.

(13) La situación brasileña es el espejo de lo que pasa en el escenario mundial, si tenemos en cuenta que tan solo tres grandes players determinan la formación de precios, controlan el 60% de la producción mundial y son responsables por el 57% de las exportaciones.

(14) En Alemania es recurrente la práctica de transformar el café brasileño en la forma soluble, mezclando con otros cafés de calidad inferior.

(15) El Plan de Renovación se hizo famoso por su lema “Renovar para Salvar”, en una política de desincentivo a la plantación de nuevos cafetales y de alcanzar una mayor productividad y calidad de la producción. (ORTEGA, 2000:52).

(16) La región presenta temperaturas que oscilan entre 18 y 23 grados centígrados, altitudes entre 800 y 1300 metros sobre el nivel del mar y una precipitación pluviométrica anual de 1.600 milímetros.

(17) El CerradoMineiro se refiere a la parte del Cerrado brasileño perteneciente a esta unidad federada.

(18) El marco legal de las indicaciones geográficas en Brasil (Ley 9.279 de 14/05/1996) contempla tan sólo dos grandes figuras de protección: a) Indicaciones de Procedencia (IP) y b) Denominaciones de Origen (DO). La IP se refiere al nombre geográfico del país, ciudad, región o localidad de su territorio y que se hizo conocida como centro de extracción, producción o fabricación de un determinado producto o de prestación de un determinado servicio. Por su parte, la DO indica el nombre geográfico del país, ciudad, región o localidad de su territorio y que designe el producto o servicio cuyas cualidades o características se deben exclusiva o esencialmente al medio geográfico, incluidos factores naturales y humanos. Sobre el tema, véase a propósito Sacco dos Anjos y Caldas (2010).

Bibliografía

Belik, W. (1999). Muito Além da Porteira – Mudanças nas Formas de Coordenação da Cadeia Agroalimentar no Brasil. Campinas: IE – Unicamp (Coleção Teses). ISBN 8586215368

Belik, W. (2008). Projeto Perspectivas do Investimento no Brasil. Setor de Produtos Tradicionais. Relatório de Pesquisa sobre Café.

Dean, W. (2001). A industrialização de São Paulo, São Paulo: Bertrand Brasil. ISBN 8528602486

Prado Jr., C. (1970). História Econômica do Brasil. Editora Brasilense São Paulo. ISBN 8511130179

Vegro, C. (2008). Café: o confronto entre dois mundos. Disponible en: http://www.cafepoint.com.br/cafe-o-confronto-entre- doismundos_noticia_44036_47_252.aspx

Ortega, A.C. (2008) Desenvolvimento Econômico, Políticas Públicas e Estruturas de Governança Territorial Rural. En: Jacy Seixas e Josianne Cerasoli (Orgs.) UFU, ano 30: Tropeçando Universos (artes, humanidades, ciências) (pp. 273-300). Uberlândia: Edufu. ISBN 9788570782014

Ortega, A. C. (2000). Nuevas formas asociativas en la caficultura brasileña y sus formas de financiamiento: la representación por producto y la interprofesionalización. En: Ossorio Friend, E. L. (Coord.), Experiencias de organización y financiación en el sector agroalimentar (pp.44-62). San José, Costa Rica: IICA, Series Agroalimentarias, Cuadernos de Organización. ISBN 9290394579

Ortega, A. C., Mouro, M. C. (2007) Mecanização e emprego na cafeicultura do cerrado mineiro. En: XLV Congresso da Sober, Londrina, 22 a 25 julho 2007, Universidade Estadual de Londrina - UEL. ISBN 9788598571058

Ortega, A. C., Garlipp, A. A. B. y Jesus, C. M. (2004) Terceirização e Emprego Rural na Agricultura do Cerrado Mineiro: os Casos da Mecanização no Café e na Cana-de-Açúcar.. In: Campanhola, C. y Graziano da Silva, J. (Orgs.). O Novo Rural Brasileiro. Novas Atividades Rurais. (pp. 95-124) Brasília, DF: Embrapa Informações Tecnológicas, v. 6. ISBN 8573832436

Ossorio Friend, E. L. (Coord.). (2000). Experiencias de organización y financiación en el sector agroalimentar. San José, Costa Rica: IICA, Series Agroalimentarias, Cuadernos de Organización. p. 44-62. ISBN 9290394579

Sacco dos Anjos, F., Velleda Caldas, N. (2010). Indicaciones geográficas, desarrollo e identidad territorial: El caso de Vale dos Vinhedos en el sur de Brasil. En: Agricultura familiar en España, Madrid, 2010, 207-214. ISSN 1887-9292

Saes, M. S. M., Nishijima, M. (2007) Drawback para o café solúvel brasileiro: uma análise de mercado. In: Revista de Economia Mackenzie,Volume 5, n. 5, 141-174. ISSN 1678-5002

Nishijima, M., Saes, M. S. M. (2006). Análise econômica das barreiras tarifárias ao café solúvel brasileiro. En: XLIV Congresso da Sober. Fortaleza, 23-26 julho de 2006, Universidade de Fortaleza - UNIFOR. ISBN 8598571016

Salinas Callejas, E. (2000). Regulación y desregulación en el caso del Café. Análisis Económico, primer semestre, Vol. XV, nro. 31, Universidad Antónoma Metropolitana, Azcapotzalco, México, 185-205. ISSN 0185-3937

United States Department of Agriculture – USDA, Foreign Agricultural Service. Disponible en: http://www.fas.usda.gov/psdonline/psdQuery.aspx

Fecha de recibido: 9 de marzo de 2011.

Fecha de aceptado: 4 de agosto de 2011.

Fecha de publicado: 1 de noviembre de 2011.

Esta obra está bajo licencia

Creative Commons Atribución-NoComercial-SinDerivadas 2.5 Argentina